Теоретические основы статистики себестоимости продукции сельского хозяйства

Краткая природно-экономическая характеристика хозяйства

Анализ себестоимости производства прироста КРС в ООО «УПХ Брюховецкое»

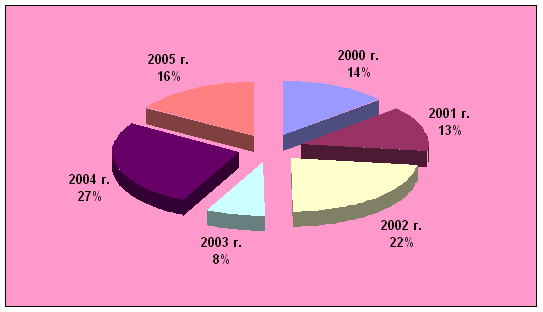

Динамика себестоимости производства прироста КРС в ООО «УПХ Брюховецкое»

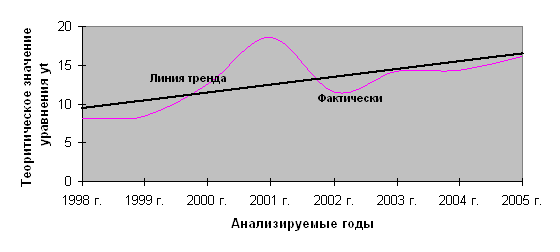

Индексный анализ себестоимости прироста КРС в ООО «УПХ Брюховецкое»

Навигация

Экономико–статистический анализ себестоимости производства прироста КРС

Экономико–статистический анализ себестоимости производства прироста КРС

46270

знаков

8

таблиц

1

изображение

Федеральное государственное образовательное учреждение высшего профессионального образования

КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ БРЮХОВЕЦКИЙ ФИЛИАЛ

КУРСОВОЙ ПРОЕКТ

Тема: Экономико–статистический анализ себестоимости производства прироста КРС в ООО УПХ «Брюховецкое» Брюховецкого района Краснодарского края

Выполнила:

Студентка гр. 206-УБ

Проверила:

Доцент каф. статистики и

прикладной математики

Краснодар, 2007

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

l Теоретические основы статистики себестоимости продукции сельского хозяйства

1.1Себестоимость как экономическая категория и способы ее определения

1.2Виды и классификация затрат на производство продукции

2 Краткая природно-экономическая характеристика хозяйства

3 Анализ себестоимости производства прироста КРС в хозяйстве

3.1 Структура себестоимости производства прироста КРС

3.2 Динамика себестоимости производства прироста КРС в ООО «УПХ Брюховецкое»

3.3 Индексный анализ себестоимости прироста КРС

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Введение

Данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации и является основой для разработки и реализации управленческих решений на предприятии.

Расчет издержек производства и обращения, их учет имеют очень важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Однако в настоящее время достаточно жестко регламентированы отдельные элементы затрат, включаемых в себестоимость продукции. Основным документом является Положение о составе затрат, утвержденное Постановлением Правительства РФ от 5 августа 1992 г № 552 (с учетом внесенных в него постановлением Правительства РФ от 1 июля 1995 г. “661 изменений и дополнений), а также типовые методические рекомендации по планированию, учету и калькулированию себестоимости строительных работ, продукции (работ, услуг) в сельском хозяйстве и научно-технической продукции. [2]

Кроме того, немаловажно при организации бухучета затрат на производство применение отраслевых инструкций по вопросам планирования, учета и калькулирования себестоимости продукции в части, не противоречащей вышеназванному Положению.

Применяя в практической деятельности вышеназванное Положение о составе затрат следует строго придерживаться позиции в отношении соблюдения принципов и базовых правил бухгалтерского учета, зафиксированных в Законе РВ “О бухгалтерском учете”. Все произведенные организацией затраты, непосредственно связанные с производством и реализацией продукции, обусловленные технологией и организацией производства, подлежат отражению в бухучете затрат на производство.

В соответствии с действующим налоговым законодательством РФ для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Это означает, что в налоговом законодательстве предусмотрен режим ограничения отдельных видов затрат и это ограничение реализуется посредством корректировки учтенных на счетах бухгалтерского учета соответствующих затрат при исчислении налогооблагаемой прибыли. [6]

Цели исследования: разработка мероприятий и рекомендаций по снижению себестоимости производства прироста КРС.

В соответствии с этой целью были поставлены и решены следующие задачи:

1. Изучены теоретические основы себестоимости производства сельскохозяйственной продукции;

2. Проанализировано современное экономическое состояние предприятия ООО «УПХ Брюховецкое» Брюховецкого района, и уровень развития отрасли животноводства;

3. Изучена структура затрат на производство данного вида продукции и изменение себестоимости в динамике за 5 лет;

4. Выявлено влияние факторов на затраты по производству прироста крупного рогатого скота;

5. Разработаны предложения по снижению себестоимости производства продукции животноводства, а именно прироста КРС.

В ходе выполнения работы применялись следующие методы исследования:

1. монографический;

2. графический;

3. аналитического выравнивания;

4. индексный;

5. табличный;

6. методы анализов ряда динамики.

Объектом исследования послужили затраты на производство прироста КРС, в ООО «УПХ Брюховецкое» Брюховецкого района, Краснодарского края.

Основным источником при написании курсовой работы явились годовые отчеты предприятия ООО «УПХ Брюховецкое» за период 2002 – 2006 гг.

Похожие работы

... . Состав коровьего молока (в %): вода, молочный сахар 4,7; жир 3,9;белки 3,2; минеральные вещества 0,7; витамины, ферменты. Калорийность молока в 100г. 289КДж (69 ккал.) Данная работа посвящена экономико-статистическому анализу численности и продуктивности КРС в ОПХ "Омское", где применены такие методы статистики как: - вариационный анализ; - индексный метод; - корреляционный анализ; - анализ ...

... , что затраты труда на 1 ц. в 2008 г. на 3,1 чел.-час выше чем в 2007 г. 4. Пути повышения доходности производства молока в ЗАСТ «Батькивщина» Исходя из проделанного экономико-статистического анализа доходности производства молока в ЗАСТ «Батькивщина», можно предложить следующие пути его повышения. Анализируя раздел курсовой работы «Анализ себестоимости производства молока и факторов ...

... с каждым годом увеличивается, за счет внедрения новых технологий, научного подхода к делу с помощью Иркутской Сельскохозяйственной Академии. 3. Экономико-статистический анализ себестоимости яиц 3.1. Статистическое наблюдение Статистическое наблюдение представляет собой планомерное, научно организованное и, как правило, систематическое собирание данных о явлениях и процессах общественной ...

... именно эти культуры приносят наибольшую прибыль. 2. Анализ структуры посевных площадей зерновых культур Для того, чтобы произвести экономико-статистический анализ урожая и урожайности по группе однородных культур, на примере зерновых (тема нашей работы), необходимо, для начала, произвести анализ структуры посевных площадей. Затем рассчитать и определить показатели динамики; выровнять ряд ...

0 комментариев