Навигация

Бухгалтерский учет в банках

16082

знака

5

таблиц

0

изображений

Контрольная работа

Выполнил студент 5-го курса: ГОРШКОВ АЛЕКСАНДР ВИКТОРОВИЧ

Министерство образования Российской Федерации

Санкт-Петербургский государственный инженерно-экономический университет

Вопрос № 4. Классификация счетов бухгалтерского учета в системе банка.

Счета подразделяются на балансовые и внебалансовые.На балансовых счетах отражаются наличные и безналичные денежные средства, расчеты, привлеченные средства, фонды, доходы и расходы, прибыли и убытки. Учет по счетам ведется в мультивалютном выражении. На внебалансовых счетах отражаются:

средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении ( в том числе по доверительному управлению);

не наступившие по срокам обязательства и требования (срочные сделки);

отстроченные и просроченные платежи;

ценные бумаги (депозитарная деятельность) в штуках.

Балансовые счета бывают активными и пассивными. Они группируются в разделы по их экономическому содержанию. В одном разделе могут быть активные и пассивные счета.На активных счетах учитывают наличные средства, средства у других банков (в т.ч. и в Центральном банке РФ), кредиты, затраты на капитальные вложения и хозяйственные затраты, дебиторскую задолженность, расходы и убытки. На активных счетах увеличение отражается по дебету, а уменьшение по кредиту.На пассивных счетах учитывают средства организаций, учреждений и граждан, депозиты, кредиторская задолженность, фонды банка, доходы и прибыль. Увеличение пассивного счета отражается по кредиту, а уменьшение по дебету.

С 1 января 1998 г. не предусмотрено ведения активно-пассивных счетов. Для операций, требующих изменения остатков с активного на пассивный или наоборот, введен режим парных счетов .

Режим парных счетов предусматривает открытие одновременно сразу двух лицевых счетов - активного на активном балансовом счете и пассивного на пассивном балансовом счете.

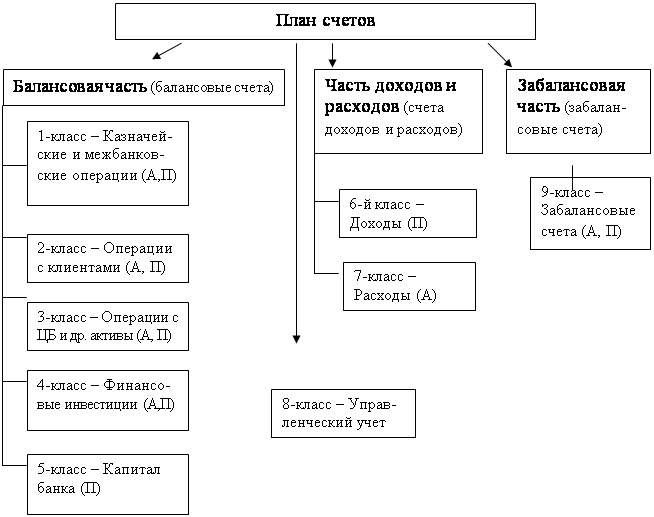

Новым планом счетов предусмотрено ведение балансовых счетов , сгруппированных в семь разделов; внебалансовых счетов; счетов депо; счетов доверительного управления.

| No разделов | ||

| I | КАПИТАЛ И ФОНДЫ | |

| II | ДЕНЕЖНЫЕ СРЕДСТВА И ДРАГОЦЕНЫЕ МЕТАЛЛЫ | |

| III | МЕЖБАНКОВСКИЕ ОПЕРАЦИИ | |

| IV | ОПЕРАЦИИ С КЛИЕНТАМИ | |

| V | ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ | |

| VI | СРЕДСТВА И ИМУЩЕСТВО | |

| VII | РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ | |

Балансовые счета разделяются на счета первого порядка (состоят из трех знаков) и счета второго порядка (состоят из пяти знаков). Например, наличная валюта и платежные документы учитываются на счете No 202. Счет No 20202 - касса кредитных организаций, счет No 20203 - платежные документы в иностранной валюте, счет No 20206 - касса обменных пунктов и т.д.

Счета второго порядка расшифровывают, детализируют счета первого порядка. Отчетность ведется в основном по счетам второго порядка.

Внебалансовые счета также разделяются на счета первого и второго порядка. Учет по внебалансовым счетам осуществляется на активных и пассивных счетах. Учет движения ценностей и документов, поступающих на хранение, комиссию или инкассо, т.е. не принадлежащих банку осуществляется на внебалансовых счетах раздела В., имеющих номера, начинающиеся с цифр 99., при этом существуют два внебалансовых счета один для корреспонденции с активными счетами, а второй для корреспонденции с пассивными счетами. Внебалансовые счета группируются в разделы исходя из экономического содержания учитываемых на них ценностей и документов.Раздел "Д" счетного плана внебалансовых счетов служит для учета депозитарных операций банков.На внебалансовых счетах этого раздела учитываются ценные бумаги. Учет бумаг ведется на активных и пассивных счетах депо по методу двойной записи в штуках. Актив определяет место хранения бумаги, а пассив - принадлежность бумаги владельцу. Синтетические счета депо имеют пять знаков и начинаются с цифры 98.

Срочные сделки учитываются на внебалансовых счетах раздела "Г". Возникающие у банка по срочным сделкам с валютой, ценными бумагами и драгоценными металлами обязательства по поставке отражаются на пассивных счетах, а требования - на активных счетах. В день валютирования (исполнения сделки) обязательства и требования переносятся в баланс. В случае досрочного закрытия сделки контрсделкой возможен как неттинг (зачет обязательств), так и проведение операций по балансу. Операции доверительного управления учитываются на внебалансовых счетах раздела "Б". Для учета безналичных денежных средств в балансе открывается специальный счет, который ведется в РКЦ ЦБ РФ.

Для хранения средств клиентов и осуществления всех видов расчетных, кредитных и кассовых операций открываются расчетные, текущие, бюджетные, ссудные и другие счета.

Расчетные и текущие счета ныне открываются не по отраслевому принципу, а исходя из гражданско-правовой формы юридических лиц и предпринимателей и учитываются на балансовых счетах раздела 4 .

Пока не совсем выясненным остается вопрос о наименовании счетов. Гражданское законодательство предусматривает открытие юридическими лицами в банках банковского счета. Новые правила ведения бухучета в банках однозначно не называют какие же счета открываются кредитными учреждениями своим клиентам. В то же время в указах президента фигурируют такие понятия, как расчетный счет, текущий, бюджетный, счет недоимщика и пр. Аналогичные понятия содержатся и в ранее выпущенных документах ЦБ РФ, в которые в настоящее время внесены изменения по номерам счетов и подтверждающие существование разнообразных счетов.

В этом же разделе сгруппированы счета по учету выданных кредитов и привлеченных депозитов, которые также открываются исходя из гражданско-правовой формы с учетом срочности (до востребования, до 30 дней, от 31 до 90 дней, от 91 до 180дней, от 181 дня до 1 года, от 1 года до 3 лет, свыше 3 лет). Средства в национальной и иностранной валюте учитываются на одних и тех же балансовых счетах.

Вопрос № 26 Особенности учета межбанковских кредитов.

Предоставление кредита одного банка другому оформляется договором о межбанковском кредитовании.

Для получения кредита банки предоставляют следующие документы:

-учредительный договор, устав и карточки с образцами подписей;

-банковская лицензия;

-балансы на последние отчетные даты;

-другие документы по усмотрению банка

-предложение на покупку (и встречное предложение на продажу);

-срочное обязательство;

Задолженность по межбанковским кредитам банкам-резидентам в рублях отражается на балансовом счете No 313 по учету кредитов, полученных от других банков. Кредиты от банков - нерезидентов учитываются на счете No 314.

Если средства привлекаются не в форме межбанковского кредита, а в форме депозита, то учитываются соответственно на счетах:

От банков - резидентов - No 315;

От банков - нерезидентов - No 316.

Если кредиты были получены под обеспечение, то предаваемое или блокированное имущество учитывается на внебалансовом счете первого порядка No 914.Если в качестве обеспечения выступают эмиссионные ценные бумаги (см. 6 главу), принадлежащие банку, то осуществляется учет по счетам ДЕПО.

Бумаги с пассивного счета No 98050 "Ценные бумаги, принадлежащие депозитарию" переносятся на счет No 98070 "Ценные бумаги, обремененные обязательствами".

Выданные межбанковские кредиты банков - резидентов отражают на счете No 320. Отражение на счетах второго порядка зависит от срока привлечения кредита.

Полученное от заемщиков обеспечение учитывают на внебалансовом счете No 913 "Обязательства по кредитам".

При выдаче кредита Банком А Банку Б осуществляется следующие проводки:

Похожие работы

... каждый рабочий день? Какие составляющие учетной политики банка определяют порядок учета имущества банка? Что такое переоценка активов по справедливой стоимости? В какой степени в бухгалтерском учете банков воплощается принцип открытости? В чем состоит основное отличие кассового метода отражения доходов и расходов банка от действующего метода начислений? Что представляет собой рабочий план ...

... штат персонала банка, что приведет к снижению затрат на выплату заработной платы и увеличению чистой прибыли банка. Заключение Проведенное теоретическое и практическое исследование организации бухгалтерского учета ЗАО «Экономбанк» позволяет сделать нам следующие выводы: 1. Коммерческий банк реконструкции и развития «Экономбанк» образован как паевой 29 декабря 1990 года на базе Саратовской ...

... . Одновременно должны решаться задачи повышения качества учета, достоверности и реальности банковской отчетности. Ниже представлены некоторые основные принципы бухгалтерского учета, раскрывающие международные стандарты: Непрерывность деятельности. В соответствии с этим стандартом правила ведения бухгалтерского учета не изменяются, если банк планирует продолжать свою деятельность в обозримом ...

... клиентом того же банка, что и плательщик, то в учете выполняется такая проводка: Д-т Счет плательщика. К-т Счет получателя. В условиях обслуживания плательщика и получателя разными банками в учете делается запись: Д-т Счет плательщика. К-т 1200 «Корреспондентский счет в НБУ». В любом случае первый экземпляр поручения выполняет функцию мемориального ордера и помещается в документы дня банка ...

0 комментариев