Навигация

Синтетический учет расчетов по оплате труда

72646

знаков

3

таблицы

0

изображений

2.4 Синтетический учет расчетов по оплате труда.

Первичные документы по учету хоз. операций, для которых не установлены типовые формы (альбомами унифицированных форм), также должны быть утверждены Синтетический учет расчетов по оплате труда.

Организации ведут на счете 70 «Расчеты с персоналом по оплате труда». В развитие его при необходимости целесообразно открыть субсчета: 1 «Расчеты со штатными работниками»; 2 «Расчеты совместителями»; 3 «Расчеты по трудовым соглашениям»; 4 «Расчеты по договорам гражданско-правового характера». На субсчете 70\4 учитываются расчеты по договорам гражданско-правового характера с физ. Лицами не являющимися предпринимателями.

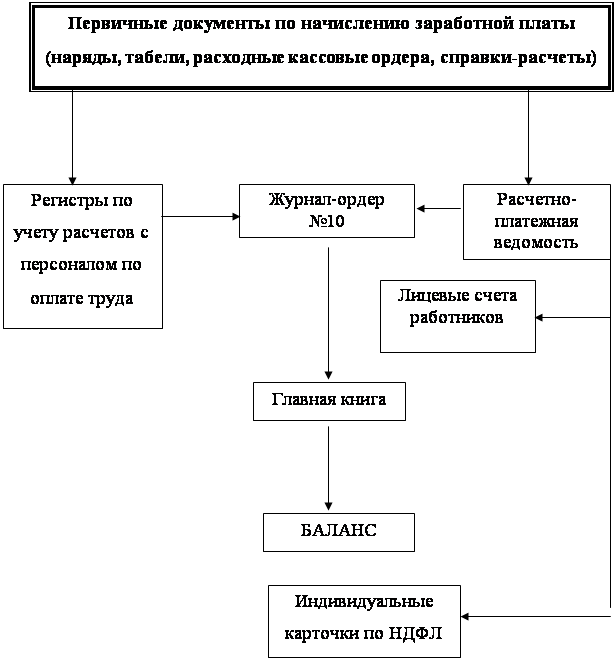

По Кт счета 70 отражают причитающиеся членам трудового коллектива и работающим по трудовому договору лицам сумм начисленной з\п. за отработанное время и премий (Дт счетов 08, 10, 12 , 15, 20, 23, 25, 26, 28, 30, 31, 43, 47, 80\3, 81\2, 88, 89, 96) Суммы пособий по временной нетрудоспособности и др. выплаты (Дт сч. 69) за счет средств, внебюджетных соц. Фондов. Основанием для начисления з\п. Служат табель, наряды-заказы на выполнение работы др. документы, платежная ведомость, расчетно-платежная ведомость. По Дт сч. 70 учитываются выплаты з\п. Из кассы (Кт сч. 50), сумма удержанного ПН (Кт сч. 68), своевременно не возвращенные подотчетными лицами сумм (Кт сч. 71), сумма за причиненный материальный ущерб (Кт 73\3) за брак (Кт 28) в погашение задолженности по выданным ссудам (73\2 Кт субсчета), по исполнительным документам в пользу различных юр. лиц и физ. лиц (Кт субсчета 76\1).

Синтетический учет на предприятии ведется в книге журнал-главная по счетам в Кт и в Дт счетов проставляются обороты и сумма Дт и Кт вносится в общий оборот по мемориальному ордеру , потом сумма итогов складывается и если все суммы по счетам проставлены правильно , то оборот по Кт и Дт будет равен.

Вставка

Предложения в области совершенствования оплаты труда.

Кратко они сводятся к следующему тезису: заработная плата должна быть реально повышена и должна стать более урегулированной. Задача повышения цены рабочей силы и издержек на труд диктуется необходимостью улучшения уровня жизни трудящихся в условиях выхода из кризиса.

Кроме того, она обусловлена объективными потребностями дальнейшего реформирования распределительных отношений в сторону рыночности с постепенным введением модели самообеспеченности работника и его семьи. Когда заработки позволяют покрывать все его воспроизводственные расходы, включая значительную часть нынешней бесплатности социальных услуг страхования, жилья, транспорта, образования, медицины. Наше государство неспособно и не должно этого делать.

И конечно решение поставленной задачи диктуется, прежде всего, интересами производства и, следовательно честного национального предпринимательства которому нужно увеличение стимулов к добросовестному и эффективному труду Жизнь показывает, что для этого одной только угрозы лишиться работы и дохода недостаточно.

Таким образом, основные участники экономических отношений работники, государство и предприниматели - заинтересованы в совершенствовании заработной платы или в ее реформе.

Следует подчеркнуть, что желаемое реформирование затрагивает прежде всего не столько область организации самой зарплаты, сколько в большей степени действующие совместно с ней экономические категории; цены, налоги, страховые платежи, тарифы естественных монополий.

Так, вопрос сдерживания роста цен и антиинфляционной политики вновь выдвинулся на передний план. Достаточно сказать, что за январь-сентябрь 1999 г цены увеличились против декабря 1998 г на 1 31%, что означает девальвацию самого благоприятного прогноза Минэкономики на весь текущий год, из которого исходил утвержденный бюджет. Более правдивым, вероятно, окажется гораздо более высокий годовой показатель.

Проблема инфляции многоаспектна рассмотрим ее с позиций мероприятий по индексации заработной платы. В РФ есть закон об индексах от октября 1991 г., предусматривающий ежеквартальный пересмотр при пороговом росте цен в 6%. Этот закон должен быть улучшен, для чего следует прописать меры ответственности как работодателей, так и государственных органов. Надо определить, что работодатель не может устанавливать текущую заработную плату ниже прошлогодней по отрасли (в регионе, в РФ), поставить задачу опережения заработной платы, доходов предприятия, изменения в произведенном и реализованном продукте пропорции живого труда и предпринимательского дохода в пользу труда.

Тем самым возникнет механизм увеличения доли заработной платы в ВВП России, а также по отраслям и видам производств до уровня передовых стран. Пока же доля фонда оплаты наемного труда составляет примерно 25% ВВП, остальное - досчеты на скрытые формы, на модифицированные доходы по труду и т.п., то есть то, что практически не контролируется. Повышению средней зарплаты может помочь сдерживание, а затем и уменьшение в структуре издержек промышленности и других производств тарифов естественных монополий (на энергию, на перевозки), сокращение уровня арендной платы, общее уменьшение обложения оплаты труда и пр. Одновременно в законе об индексации надо отделить эту меру по заработной плате от пересмотра остальных социальных выплат (пенсий, пособий, стипендий), которые должны корректироваться другим способом и по другим решениям. Общая цель - добиться пусть небольшой, но систематической индексации заработков. Эффект таких действует на макроэкономическом уровне - рост покупательной способности населения. В котором так нуждается для преодоления кризиса и оживления российское производство.

Способы индексации заработной платы. Главный из них - увеличение минимальной цены труда - минимальной зарплаты до величины прожиточного минимума. Данный путь уже предписан Федеральным законом "О прожиточном минимуме в РФ", и если говорить об укреплении государственного регулирования и воздействия на экономику, то он общепризнан. К примеру, Госдума предлагает повысить минимум с 83,5 руб. до 200 руб. в месяц.

В этих целях формируются следующие направления либерализация и усиление рыночного регулирования одной из последних монопольных цен на рынке труда - цены рабочею силы, которая должна быть освобождена от функции финансового норматива системы бюджетных социальных выплат. Последние должны быть зафиксированы : в абсолютном объеме перед принятием ежегодного бюджета и далее: повышаться с учетом ресурсов. Хорошая зарплата позволит сузить значение социальных выплат в обеспечении жизни семей работающих, регионализация минимально заработной платы, имеющая виду установление по каждому из субъектов своей минимальной оплаты, исходя из прожиточного минимума который, существенно дифференцирован в современных условиях по территории (в 1999 г. -в 4 раза). Этот минимум Минтруд намечает ввести в виде нового социального стандарта к минимальной часовой тарифной ставке вместо существующей месячной гарантии.

Однако эти предложения Минтруда оставляют нерешенными много вопросов. Так, введение часовой гарантии развязывает руки предпринимателю с неизбежными для 10 млн. вынужденно неполно-занятых массовыми высвобождениями и увольнениями. Часовой стандарт отрицательно скажется на общем уровне средней зарплаты, следовательно, на налогах, страховых отчислениях, назначаемых трудовых пенсиях и тд.

Реформирование зарплаты невозможно вне изменения налоговой политики, в первую очередь подоходного обложения физических лиц. Здесь могут быть приняты два варианта действий: эволюционный (с постепенным ростом уровней и медленным изменением структуры) или радикальный, предполагающий подъем номинальных показателей оплаты с включением активных перераспределительных механизмов - принципиальным увеличением доли налогов и других платежей с населения.

По эволюционному варианту. который сейчас рассматривается властными структурами, предлагается: сохранение в основном действующей в 1999 г. шкалы подоходного налога (12-35%), увеличение размера дохода, облагаемого минимальной ставкой в 12% (с 20 до 50 тыс. руб. в год),освобождение от налогообложения дохода в размере не минимальной заработной платы, а прожиточного минимума, переход от персонального принципа исчисления налога к посемейному, чтобы избежать нынешней дискриминации многодетных; существенное расширение налогооблагаемой базы, легализация скрытых доходов, расширение числа плательщиков, за счет чего и мыслится компенсировать некоторые налоговые послабления отдельным категориям плательщиков. По радикальному варианту предлагается резкое (в разы) повышение минимальной и соответственно средней заработной платы - варианты А. Аганбегяна и Б. Брынцалова.

Так, академик А. Аганбегян считает, что средняя зарплата должна возрасти в номинальном исчислении в 2,5 раза. Сделать это он предлагает в три этапа, видимо, за пределами 2000 г.: вначале на 40%, затем по 20-25% дважды Подобная зарплата, по его мнению, позволяет более реально говорить о переструктуризации расходов работника, но, главное, будет способствовать оживлению производства, ибо уменьшит расходы государства на жилье, социальное страхование, а с ними - и налоги на производство. Эти налоги с большей заработной платы в целях стимулирования экономики больше будут платить работающие, а не предприятие. Сегодня положение обратное: главный налогоплательщик - предприятие.

Рост и переструктуризация заработной платы

(рост в 2-2,5 раза после проведения 3-х этапов повышения)

| Всего заработок | 100% |

| Из него расходы: | |

| налоги | 22 |

| жилье по Правительственной программе 2000 года | 22 |

| пенсии и фонды обязательного медицин-ского и социального страхования | 14 |

В данном расчете практически сохраняются действующие расходы на потребление на исходном уровне, однако ученый считает положительным некоторый рост реальных доходов, особенно для категорий, несущих основные потери по жилищно-коммунальной реформе. В то же время, хотя расширятся стимулы для производства и роста производительности труда, произойдет неизбежный всплеск массовой безработицы.

Чтобы не увеличить инфляцию, прирост заработков может выдаваться в целевых чеках на жилье и т. п., будут использоваться безналичные расчеты.

Заботой о производстве продиктован и вариант В. Брынцалова, который представляет определенные предпринимательские круги. Из него следует, что предприниматели выступают за "большое" повышение заработной платы, если на нее будут перенесены налоги и страховые платежи, ныне ими уплачиваемые. Тем самым высокая зарплата явится продуктом предлагаемой налоговой реформы, в центр которой ставится работник в качестве налогоплательщика. Аргумент - зарплата выплачивается независимо от реализации продукции, ее работодатель вынужден платить, тогда как судьба прибыли (дохода) предприятия неопределенна. Для покрытия потребности по заработной плате при ее повышении предлагается использовать кредит, который будет приветствоваться как хозяевами, так и профсоюзами, что означает общую заинтересованность в выдвигаемой системе. В результате она будет выглядеть следующим образом:

Рост и переструктуризация заработной платы

(рост в 3-4 раза)

| Всего заработок | 100% |

| В том числе налоги | 33 |

| Пенсионный взнос | 12 |

| Социальное, медицинское страхование занятости (50% из фактических) | 4 |

Брынцаловский вариант также задействован практически на нулевое изменение конечного потребления. Такое перераспределение, по мысли В. Брынцалова, должно восстановить справедливость в отношении среднестатистического российского рабочего, так как на единицу продукции в долларах он получает в три раза более низкую заработную плату, чем в экономически развитых странах, поэтому хуже работает, меньше потребляет и тем самым сдерживает рост национальных производительных сил.

Однако этот "маневр" не подтвержден автором с позиции остальных процессов в экономике. К примеру, можно поднять номинальную заработную плату, но не собрать налоги и коммунальные платежи, тогда налицо - переполнение денежного обращения, неадекватное повышение спроса, ускорение инфляции.

Следует отметить, что при всех различиях подходов реформирования размеров зарплаты одно сходится - ее надо повышать, чтобы, во всяком случае, осуществить переструктуризацию личных доходов: перенести их значительную часть на трудящегося. Такая переструктуризация требует повышения зарплаты по задуманным ныне нормам и видам в неизменных ценах только на основные статьи усиления платности (частичный перенос страховых взносов на работника, накопительные пенсии, платность жилья, профессионального образования и некоторых медицинских услуг) минимум в 1,5 раза.

Рост и переструктуризация заработной платы в связи с усилением роли работника в социальных расходах, %

| 1998г. | Проект переноса | Увеличение | |

| Всего заработная плата | 100 | 150 | +50 |

| в том числе расходы: | |||

| Жилье (по Правительственной программе на 2001 г.) | 6 | 22 | +16 |

| Пенсия (по расчетам М.Дмитриева) по одному из вариантов накопи- тельной системы | 1 | 10 | +9 |

| Налоги | 7 | 12 | +5 |

| Страхование, социальное и меди- цинское (50% взносов) | - | 5 | +5 |

| Расширение платности профобра-зования и медицины | 2 | 10 | +8 |

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://bazamstu.dax.ru/

Похожие работы

... . - № 7. – с.7-8 23. Пошерстник Е.Б., Мейксин М.С. Заработная плата в современных условиях. Учебное пособие - М:, 2003. – 345 с. 24. Сальян О.Е. Первичные документы по учету заработной платы // Главбух. – 2004. - № 3. – с.14-16. Список сокращений ГК РФ - Гражданский кодекс Российской Федерации КоАП РФ – Кодекс об административных правонарушениях Российской Федерации НК РФ – ...

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

0 комментариев