Навигация

Задачи и источники анализа денежных средств предприятия

63736

знаков

1

таблица

0

изображений

1.2 Задачи и источники анализа денежных средств предприятия.

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности главного бухгалтера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

· рутинность — денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

· предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

· спекулятивность — денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями — с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Основными задачами анализа денежных средств являются:

· оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· контроль за использованием денежных средств строго по целевому назначению;

· контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

· диагностика состояния абсолютной ликвидности предприятия;

· прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

· способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), приложение к балансу (ф. № 5), отчет о финансовых результатах и их использовании (ф. № 2). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному “притоку” или “оттоку” денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия — вполне удовлетворительным. Показанные в отчетности предприятия, данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Например, достаточно для подтверждения сказанного сопоставить величину балансовой прибыли, показанной в ф. № 2 отчета о финансовых результатах и их использовании с величиной изменения денежных средств в балансе. Прибыль является лишь одним из факторов (источников) формирования ликвидности баланса. Другими источниками являются: кредиты, займы, эмиссия ценных бумаг, вклады учредителей, прочие. Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя “чистые оборотные активы” на показатель “денежные средства”), либо по специальной форме, где направления движения денежных средств сгруппированы по трем направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

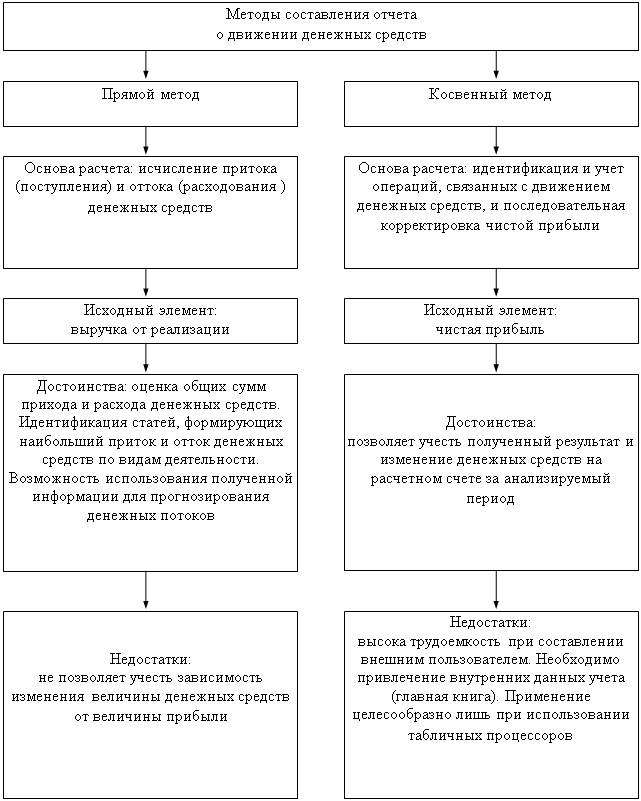

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 57, 58, 59). Однако в мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

· прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Похожие работы

... резервов предстоящих расходов … Курсовая валютная разница … Изменение денежных средств от операционной деятельности … 4.2. Оформление отчета по результатам проведения проверки операций с денежными средствами. По результатам проверки аудитор оформляет отчет, который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления. Отчет может быть ...

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

... разными дебиторами и кредиторами» 500 К 50 «Касса» 500 2.4 Инвентаризация денежных средств кассы Инвентаризация денежных средств кассы ООО «Квадрат» проводится регулярно в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года № 40 и сообщенного письмом Банка России ...

0 комментариев