Безналичная форма расчетов и наличные

расчеты

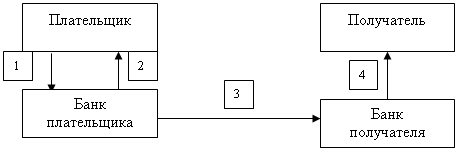

После

отгрузки товара

продавец посылает

в банк (исполняющий

банк) все необходимые

для исполнения

документарного

аккредитива

документы

Синтетический учет операций на расчетном счете

Задачи и основы организации учета денежных средств на производственных предприятиях

Организационно

- экономическая

характеристика деятельности

ООО Пушкинская ДСПМК

Документальное оформление кассовых

операций. Отчетность материально ответственного лица

Синтетический и аналитический учет кассовых операций

Навигация

Бухгалтерский учет движения денежных средств

Бухгалтерский учет движения денежных средств

142525

знаков

0

таблиц

9

изображений

Содержание

Введение

стр

Введение…………………………………………………………………………3

Глава 1. Организация учета денежных средств …………………………5

1.1. Нормативно – правовое регулирование денежных средств в Российской Федерации ……………………………………………………….5

1.2. Задачи и основы организации учета денежных средств в производственных предприятиях ……………………………………………..9

1.3. Организационно–экономическая характеристика ООО Пушкинской дорожно – строительной механизированной колонны……………………..17

Глава 2. Бухгалтерский учет кассовых операций на материалах ООО Пушкинской дорожно – строительной передвижной механизированной колонны …………………………………………………28

2.1. Документальное оформление кассовых операций. Отчетность материально ответственного лица …………………………………………..28

2.2. Синтетический и аналитический учет кассовых операций……….37

2.3. Инвентаризация денежных средств кассы……………………………44

Глава 3. Учет операций на расчетном счете и специальных

счетах в банке на материалах ООО Пушкинской дорожно – строительной передвижной механизированной колонны……………… 51

3.1. Порядок открытия и оформления расчетного счета……………… 51

3.2. Безналичная форма расчетов и наличные расчеты…………………. 56

3.3. Синтетический учет операций на расчетном счете…………………80

Заключение …………………………………………………………………….. 89

Список литературы …………………………………………………………… 92

Приложения

Введение

В процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Поэтому важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

Целью бухгалтерского учета денежных средств является контроль за соблюдением кассовой и расчетной дисциплины, правильность и эффективность использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе.

В условиях Российской экономики бухгалтер должен исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий , инвестиционные фонды и т.д.).

Актуальность и значимость этих вопросов и повлияли на выбор темы дипломной работы « Бухгалтерский учет движения денежных средств на производственных предприятиях ».

Целью работы является изучение организации бухгалтерского учета движения денежных средств согласно требованиям и нормам, установленным Законодательством Российской Федерации, на примере производственной организации ООО Пушкинская дорожно – строительная передвижная механизированная колонна.

Для достижения цели были поставлены следующие задачи:

Изучить нормативно – правовое регулирование банковской деятельности и ведения кассовых операций.

Рассмотреть документальное оформление и движение денежных средств в кассе.

Рассмотреть документальное оформление и операции по расчетному счету и специальным счетам в банке.

По своей структуре дипломная работы состоит из введения, 3 – х глав, заключения, списка использованной литературы, приложений.

4

Глава 3. Учет операций на расчетном счете и специальных счетах в банке на материалах ООО Пушкинской дорожно – строительной передвижной механизированной колонны

3.1. Порядок открытия и оформления расчетного счета

Предприятия вне зависимости от форм собственности обязаны хранить свои денежные средства в учреждениях банков или кредитных организаций на соответствующих счетах на договорных условиях. Расчеты предприятий по своим обязательстельствам с другими предприятиями производятся, как правило, в безналичном порядке. При этом посредником при расчетах между предприятиями и организациями выступают учреждения банков.

Понятие кредитной организации и банка определено Федеральным законом «О банках и банковской деятельности» от 02 декабря 1990 года № 395-1 с под редакции от 21 марта 2002 года.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

привлечение во вклады денежных средств физических и юридических лиц;

размещение указанных средств от своего имени и за свой счет на условиях возвратности, платежности, срочности;

открытие и ведение банковских счетов физических и юридических лиц.

Заключая договор, клиенту открывается счет в банке на условиях, согласованных сторонами.

Банк обязан заключить договор банковского счета с клиентом и не вправе отказать в его открытии, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и ваданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание или допускается законом или иными правовыми актами [ст. 846 ч. II ГК РФ].

При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные пунктом 4 статьи 445 Гражданского кодекса РФ.

Для открытия счета в банк организация представляет следующие документы:

заявление на открытие счета;

копия решения о создании организации или учредительные и иные документы, необходимые при государственной регистрации, подтверждаются в соответствии с законодательством РФ создание организации;

свидетельство о регистрации;

копия устава (положения);

карточка с образцами подписей и оттиска печати;

свидетельство о постановке на учет в налоговом органе.

Заявление подписывается руководителем и главным бухгалтером. Если в штате нет должности главного бухгалтера, заявление подписывается толко руководителем.

Карточка с образцами подписей и оттиска печати подписывается руководителем, главным бухгалтером предприятия, которому открывается счет. Если в штате предприятия нет должности главного бухгалтера, карточка подписывается только руководителем.

Право первой подписи принадлежит руководителю предприятия, которому открывается счет, а также должностным лицам, уполномоченным руководителем.

Право второй подписи принадлежит главному бухгалтеру и уполномоченным на то им лицам. На предприятиях, в организациях и учреждениях, где должность главного бухгалтера не предусмотрена, старшие бухгалтеры пользуются правами главных бухгалтеров.

Карточка с образцами подписей и оттиска печати должна быть нотариально заверена.

Форма заявления о постановке на учет устанавливается Министерством РФ по налогам и сборам. При подаче заявления организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке: свидетельства о регистрации, учредительных и иных документов, необходимых при государственной регистрации, других документов, подтверждающих в соответствии с законодательством РФ создание организации [ст. 84 ч. I НКРФ].

Банки открывают счета организациям, индивидуальным предпринимателям только при предъявлении свидетельства о постановке на учет в налоговом органе.

Банк обязан сообщить об открытии или закрытии счета организации, индивидуального предпринимателя в налоговый орган по месту их учета в пятидневный срок со дня соответствующего открытия или закрытия такого счета [ст. 86 ч. I НК РФ].

Организациям и индивидуальным предпринимателям следует иметь в виду, что согласно ст. 118 Налогового кодекса РФ при нарушении налогоплательщиком установленного Кодексом срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке влечет взыскание штрафа в размере пяти тысяч рублей.

Если предприниматель осуществляет свою деятельность без образования юридического лица, расчетный и другие счета открываются на его имя в соответстви с письмом Госбанка СССР «О порядке открытия счетов предпринимателям» от 09 июля 1991 года № 359.

Расторжение договора банковского счета является основанием закрытия счетата клиента.

Клиент вправе досрочно в одностороннем порядке расторгнуть договор банковского счета без объяснения причин. При этом договор расторгается по заявлению клиента.

Банк может досрочно расторгнуть договор только в судебном порядке в случаях:

когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правим или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующе письменного заявления клиента.

Гражданским кодексом РФ ( ст. 845-860 ), определены условия заключения банковского счета; право распоряжения денежными средствами, находящимися на счете; виды и сроки операций по счету и другое.

Банк обязуется принимать и зачислять на счет денежные среден (как от самого клиента, так и от третьих лиц), которые перечисляются его клиентом, также выдавать по требованию последнего необходимые ему суммы в порядке, установленном законодательством и договором.

Банк может использовать находящиеся на счете средства по своему усмотрению, в том числен кредитные ресурсы. Поэтому за остаток на счете банк выплачивает клиенту процент.

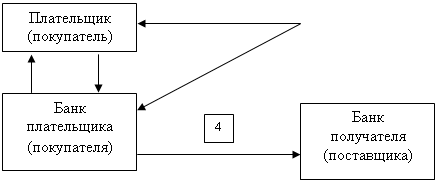

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных требований ) или с их согласия ( оплата платежных требований поставщиков и подрядчиков ). Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, суда или финансовых органов.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают счета энергоснабжающих, теплоснабжающих и водопроводно – канализационных организаций.

При недостаточности денежных средств на счете списание денежных средств со счета осуществляется в последовательности, определенной Гражданским кодексом РФ ст. 855:

1) по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

2) по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

3) по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

4) по платежным документам, предусматривающим платежи в бюджет;

5) по исполнительным документам, предусматривающим удовлетворение других денежных требований;

6) по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступлений документов.

ООО Пушкинская ДСПМК имеет расчетный счет 4070281050410014062, в Пушкинском филиале банка «Возрождение», к/с 30101810900000000181, БИК 044525181.

Похожие работы

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... были выявлены нарушения в оформлении расходных кассовых ордеров, приходных кассовых ордеров. 3. Разработка основных направлений совершенствования действующей на предприятии системы учета и аудита движения денежных средств Каждая бухгалтерская программа из рассмотренных, решая в общем одну и ту же задачу имеет свои особенности, исходя ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев