Сутність інноваційного менеджменту

Стадія дослідження

Етапи розробки інноваційної стратегії

Впроваджуючі організації

Процентна доля комп'ютерно-телекомунікаційного обладнання та програмного забезпечення в основних фондах – 75%

Аналіз фінансових результатів діяльності ЗАТ «ІТС»

Аналіз фінансової стійкості ЗАТ «ІТС»

Аналіз ділової активності (оборотності активів) ЗАТ «ІТС»

Аналіз фінансової ефективності інноваційного проекту за NPV – технологією

Оцінка життєздатності інноваційного проекту ЗАТ «ІТС за результатами 1 етапу впровадження

Сценарій взаємодії платника податків по WEB-технології з податковою адміністрації при підготовці та здачі податкової звітності приведені в Додатку 2

Навигация

Аналіз фінансової ефективності інноваційного проекту за NPV – технологією

Дослідження впливу інноваційного процесу на кінцеві результати діяльності підприємства ЗАТ "Інформаційні та технологічні системи" (венчурний інноваційний проект "WEB-технологія подання звітності платниками податків в податкові інспекції&quo

146037

знаков

14

таблиц

3

изображения

3.2 Аналіз фінансової ефективності інноваційного проекту за NPV – технологією

У даній дипломній роботі виконаний фінансовий аналіз інноваційного проекту на основі вхідних даних, які враховують результати попереднього комерційно-кошторисного аналізу проекту – аналізу попиту та пропозиції вибраної продукції на ринку, довгострокового прогнозу ціни на продукцію та попиту на призведені проектні обсяги продукції, вибір необхідного обладнання та розрахунок необхідної кількості робочої сили при реальній продуктивності праці в умовах вибраної технології виробництва [36].

Завданням фінансового аналізу є визначення окупності проведених затрат для організації виробництва та проведення виробничих циклів на протязі 5 років, а також оцінка прибутковості та доцільності альтернативного вкладення капіталу в інші виробництва на основі порівняння фактичної та загальносуспільної норми доходу на капітал.

Змістовний опис вхідних умов інноваційного проекту

1. Інвестиції в інноваційний проект та умови їх оплати:

1.1 Отриманий довгостроковий кредит у комерційному банку на 5 років на суму 680 000 доларів США під 20% щорічних. Повернення валютного кредиту рівними долями з кінця 3-го року, сплата процентів (в валюті) – щорічно;

1.2 Випущені та куплені акціонерами ЗАТ облігації на суму 1 000 000 грн. (25% від статутного фонду) з купонним доходом по 25% щорічних, починаючи з кінця другого року, та викупом облігацій наприкінці 5 року;

1.3 Акціонерам повинні бути виплачені дивіденди з прибутку від інноваційного проекту у розмірах – за 4 рік впровадження 1 000 000 грн., за 5 рік впровадження – 2 000 000 грн., як компенсація за авансові витра- ти у 1999–2000 р. на розробку дослідної системи у сумі 1 200 000 грн.;

1.4 Розрахункова девальвація національної валюти відносно долара США становить 5% на рік.

2. Планові обсяги реалізації (кількість платників податків, які приймають участь у експлуатації системи та оплачують послуги):

| Рік експлуатації | Середня кількість платників | Ціна участі в проекті | Сума в грн. / місяць |

| 1 рік | 1 000 | 15 $ / місяць | 81,49 |

| 2 рік | 5 000 | 12 $ / місяць | 68,45 |

| 3 рік | 8 000 | 12 $ / місяць | 71,87 |

| 4 рік | 10 000 | 12 $ / місяць | 75,47 |

| 5 рік | 15 000 | 12 $ / місяць | 79,24 |

3. Витрати (згідно кошторисним розрахункам бізнес-проекту):

| Капітальні витрати на початку інноваційного проекту (0 рік) | Щорічні експлуатаційні витрати | ||||

| № | Назва витрат | Сума | № | Назва витрат | Сума |

| 1. | Купівля офісу та ремонт | 51 000 $ | 1. | Щорічна абонплата за телекомунікації | 75 540 $ |

| 2. | Кондиціонери | 3600 $ | 2. | Щорічні витратні матеріали | 800 $ |

| 3. | Офісні меблі | 2800 $ | 3. | Зарплата з подат-ками та зборами | 137 760 $ |

| 4. | Комп'ютерне обладнання | 170 326 $ | 4. | Утримання офісу | 8400 $ |

| 5. | Телекомунікаційне облад-ня | 68 900 $ | 5. | Абонплата за канал Інтернет | 60 000 $ |

| 6. | Монтаж комп' ютерної мережі | 7 296 $ | 6. | Експлуатаційні витрати | 24 000 $ |

| 7. | Ліцензійне ПО (НМА) | 32 882 $ | |||

| 8. | Прикладне ПО («Звітність») | 246 000 $ | |||

| Разом капітальних витрат | 582 800 $ | Разом щорічних витрат експлуатації | 306 500 $ | ||

4. Норма доходу на інвестований капітал становить 25% річних (20% – річний процент за кредит + 5% девальвація національної валюти).

5. Додаткові умови:

5.1 Тривалість життєвого циклу інноваційного проекту – 5 років;

5.2 Амортизація обчислюється рівними частками протягом терміну

служби (щорічними порціями) [3];

Опис змісту розрахунків показників фінансового аналізу

Результати розрахунків з інвесторами інноваційного проекту наведені в табл. 3.1 – «Результати інвестиційної діяльності», в якій занесені результати інвестиційних потоків на підприємство (із знаком «– «), та результати повернення інвестицій на протязі 5 років.

| Таблиця 3.1 | ||||||||

| Результати інвестицій в інноваційний проект ЗАТ «ІТС» | ||||||||

| № | Значення показників на t – кроку діяльності | |||||||

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Сума |

| 1 | Земля | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Будинки, споруди | -270 300 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | Обладнання | -1 557 787 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | Нематеріальні активи | -1 478 075 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | Разом: вкладення в основний капітал(кредит) | -3 306 161 | 0 | 0 | 1 390 694 | 1 460 228 | 1 533 240 | 0 |

| 6 | Приріст власного оборотного капіталу за рахунок облігацій(–) | -1 000 000 | 0 | 0 | 0 | 0 | 1 000 000 | 0 |

| 7 | Приріст власного оборотного капіталу за рахунок кредиту(–) | -297 839 | 0 | 0 | 0 | 0 | 0 | 0 |

| 8 | Усього інвестицій («–» – вкладено, «+» – повернуто інвесторам) | -4 604 000 | 0 | 0 | 0 | 0 | 0 | 5 384 161 (+ курсова різниця) |

| 9 | Дивідендні доходи акціонерам за авансові витрати на іннов. проект (1 200 000 грн.) | 0 | 0 | 0 | 0 | 1 000 000 | 2 000 000 | 3 000 000 |

| Таблиця 3.2 | |||||||

| Результати розрахунків амортизації в інноваційному проекті ЗАТ «ІТС» | |||||||

| Показники | Сума | Річ. % | Розрахункові суми амортизації, грн. | ||||

| грн. | аморт. | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | |

| Інвестиції в ОФ та НМА, | 3 306 161 | 698 577 | 600 539 | 526 876 | 471 500 | 429 846 | |

| Група 1 | 270 300 | 5 | 13 515 | 12 839 | 12 197 | 11 587 | 11 008 |

| Група 2 | 1 557 787 | 25 | 389 447 | 292 085 | 219 064 | 164 298 | 123 223 |

| Група НМА | 1 478 075 | 20 | 295 615 | 295 615 | 295 615 | 295 615 | 295 615 |

В табл. 3.3 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних та Закону України «Про оподаткування прибутку підприємств» у розділі віднесення до валових затрат [5]:

- сум виплачених процентів за кредити та процентний дохід по облігаціях ((вихідний грошовий потік);

- сум нарахованої амортизації;

– віднесення сум амортизаційного фонду до загального обсягу чистого операційного доходу (сума чистого прибутку без податку + амортизаційний фонд).

| Результати операційної діяльності інноваційного проекту «ІТС» | Таблиця 3.3 | |||||||

| № | Показники | Значення показників на t – кроку діяльності | ||||||

| п/п | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Сума 5 років | |

| Розрахунок валового доходу (курс валюти на 0 рік = 5,3 грн./ 1 $) | ||||||||

| Курс валюти, грн./ 1 $ | 5,3 | 5,57 | 5,84 | 6,14 | 6,44 | 6,76 | ||

| 1 | Обсяг продажу, один. | 1000 | 5000 | 8000 | 10000 | 15000 | 0 | |

| 2 | Ціна продажу (без ПДВ) грн./один. (в місяць) | 81,49 | 68,45 | 71,87 | 75,47 | 79,24 | 0 | |

| 3 | Виручка от продажу, грн. (за 12 місяців) | 977850 | 4106970 | 6899710 | 9055868,9 | 14262993 | 0 | |

| Розрахунок валових витрат (для оподаткування) | ||||||||

| 5 | Виробничі валові витрати, грн. | -1665045 | -1748297 | -1835712 | -1927498 | -2023873 | 0 | |

| 6 | Проценти по облігаціях, грн. | 0 | -250000 | -250000 | -250000 | -250000 | 0 | |

| 8 | Амортизація ОФ та НМА, грн. | -698577 | -600539 | -526876 | -471500,1 | -429846 | 0 | |

| 9 | Відсотки по кредитах, грн. | -756840 | -794682 | -834416 | -584091,3 | -306648 | 0 | |

| Розрахунок балансового прибутку для оподаткування | ||||||||

| 10 | Балансовий прибуток, грн. | -2142612 | 713451,6 | 3452705 | 5822779,8 | 11252627 | 19098952 | |

| 11 | Податки (30%) на прибуток, грн. | 0 | -214035 | -1035812 | -1746834 | -3375788 | -6372469,1 | |

| 12 | Проектований чистий прибуток (для нарахування дивідендів), грн. | -2142612 | 499416,1 | 2416894 | 4075945,8 | 7876839 | 12726483 | |

| Розрахунок чистого операційного доходу (+ фонд амортизації) | ||||||||

| 13 | Чистий доход від опе-рацій (чистий прибу-ток + амортизація), грн. | -1444035 | 1099955 | 2943770 | 4547446 | 8306685 | 15453821,1 | |

За результатами розрахунків інвестиційної та операційної діяльностей підприємства (табл. 3.1–3.3) розраховуємо результати фінансової діяльності підприємства та грошові потоки.

Таблиця 3.4

| Результати фінансової діяльності інноваційного проекту ЗАТ «ІТС» | |||||||

| № | Значення показників на t – кроку діяльності | ||||||

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік |

| Розрахунки динаміки капіталізованого власного капіталу | |||||||

| 1 | Інвестиції оборотного капіталу, грн. | 1297839 | 0 | 0 | 0 | 0 | 0 |

| 2 | Прибуток до капіталізації, грн. | 0 | -2142612 | 499416 | 2416894 | 4075946 | 7876839 |

| 3 | Виплата дивідендів, грн. | 0 | 0 | 0 | 0 | -1000000 | -2000000 |

| 4 | Власний капітал з капіталізацією прибутку, грн. | 1297839 | -844773 | -345357 | 2071537 | 5147483 | 11024322 |

| Розрахунки динаміки запозичення та амортизаційного повернення коштів | |||||||

| 6 | Довгострокові кредити+облігац, грн. | 4604000 | 0 | 0 | 0 | 0 | 0 |

| 7 | Амортизація, грн. | 0 | 698577 | 600539 | 526876 | 471500 | 429846 |

| 8 | Погашення заборгованості по кредитах, грн. | 0 | 0 | 0 | -1390694 | -1460228 | -2533240 |

| Результати фінансової діяльності | |||||||

| 10 | Потік реальних грошей, грн. | 1297839 | -1444035 | 1099955 | 1553076 | 2087218 | 3773445 |

| 11 | Сальдо реальних грошей, грн. | 0 | -146196 | 953759 | 2506835 | 4594053 | 8367499 |

| 12 | Сальдо накопичених реальних грошей, грн. | 0 | -1444035 | -344080 | 1208997 | 3296214 | 8367499 |

При розрахунках показників табл. 3.4 прийнята методологія [36]:

1) Потік реальних грошей за кожний рік (п. 10) розраховується як різниця сум чистого прибутку (п. 2) – сум виплачених дивідендів акціонерам (п. 3), та враховуючи, що виплата повернення кредиту (п. 8) виконується за рахунок фонду амортизації (п. 7) та, частково, чистого прибутку.

2) Сальдо реальних грошей (п. 11) розраховується як початковий інвестований оборотний капітал + потік реальних грошей (п. 10) – приведено наростаючою сумою.

3) Сальдо накопичених реальних грошей (п. 12) розраховується як сума накопиченого реального потоку грошей (п. 10) – приведено наростаючою сумою.

Показники ефективності проектуЕфективність проекту характеризується низкою показників, що відбивають співвідношення витрат і результатів з огляду на інтереси сторін – учасників.

Показники оцінки ефективності інвестиційного проекту щодо ефективності [41], [26], [6]:

- комерційної (фінансової) – враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

- бюджетної – враховують і відбивають фінансові наслідки проекту для державного, регіонального або місцевого бюджету;

- економічної – враховують витрати і результати, пов’язані з реалізацією проекту; виходять за межі прямих фінансових інтересів безпосередніх учасників інвестиційного проекту і допускають вартісний вимір.

Порівняння різноманітних інвестиційних проектів (або варіантів того самого проекту) і вибір кращого з них проводять з урахуванням таких показників [36], [37]:

- чистий дисконтований доход (ЧДД) та інтегральний ефект;

- індекс доходності (ІД);

- внутрішня норма доходності (ВНД);

- строк окупності (СО);

Вартість грошей у часі.

Проект розробляється задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиліттями. Гроші є витрачаються сьогодні і будуть витрачатися протягом довгого часу, а прибуток, що ми його очікуємо, з’явиться не відразу. Але ми знаємо, що виплачена сьогодні одна гривня дорожча за обіцянку заплатити її через рік. Рівноцінність національної валюти в часі пояснюється такими причинами:

- зниження купівельної спроможності й загальне підвищення цін;

- отримання процентного прибутку (якщо гривню віднести в банк);

- ризик (кредитор може не виконати свої боргові зобов’язання).

Так чи інакше відбувається зміна цінності національної валюти, тож у проектному аналізі це необхідно враховувати. У проектному аналізі прийнятий метод зрівнювання різночасових грошей, так зване дисконтування.

Майбутня цінність сьогоднішніх грошей визначається за формулою:

![]() (3.1)

(3.1)

де С – сьогоднішня сума грошей, що інвестуються;

d – постійна норма дисконту, що дорівнює прийнятій для інвестора нормі прибутку на капітал;

t – тривалість розрахункового періоду (в роках);

Б – сьогоднішня цінність майбутніх грошей.

Сьогоднішня цінність майбутніх грошей визначається таким чином:

![]() (3.2)

(3.2)

Перерахунок поточних і майбутніх сум в еквівалентній вартості шляхом дисконтування дозволяє визначити цінність проектів на основі поточних і майбутніх витрат і результатів. Підраховані за кожний рік життя проекту, вони дисконтуються, а потім підсумовуються з метою одержання загального показника цінності проекту, на основі якого роблять висновок щодо прийнятності проекту.

В табл. 3.5 наведені результати розрахунку фінансових показників проекту для прийнятих умов бізнес-плану. В табл. 3.6–3.7 наведені розрахунки послідовними приближеннями значення ВНД – внутрішньої норми доходності, тобто такого значення % виплати дивідендів акціонерам від чистого прибутку, яка дозволяє вирівняти дисконтовані інвестиції та чистий дисконтований доход підприємства, тобто ВНД – досягнута фактична рентабельність капіталу.

В табл. 3.5 розрахунків в пунктах 1–4 приведені дані, розраховані в табл. 3.1–3.4, пункт 5 розрахований по приведеній формулі, в пунктах 6–9 приведені значення дисконтованих величин пунктів 1–4, які поділені на відповідний комплекс коефіцієнту дисконтування (пункт 5).

| Таблиця 3.5 | |||||||||||

| Показники ефективності інноваційного проекту ЗАО «ІТС» | |||||||||||

| (прямий розрахунок за вхідними даними) | |||||||||||

| № | Значення показників на t – кроку діяльності | Сума | |||||||||

| п/п | Показники | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | 5 років | ||||

| 1. | Ефект від інвестиційної діяльності (капітальні витрати) (табл. 3.1) | -4 604 000 | 0 | 1 390 694 | 1 460 228 | 2 533 240 | 780 161 | ||||

| 2. | Ефект від операційної діяльності (табл. 3.3) | -1 444 035 | 1 099 955 | 2 943 770 | 4 547 446 | 8 306 685 | 15 453 821 | ||||

| 3. | Потік реальних грошей (табл. 3.4) | -146 196 | 1 099 955 | 1 553 076 | 2 087 218 | 3 773 445 | 8 367 499 | ||||

| 4. | Чистий прибуток (табл. 3.4) | -2 142 612 | 499 416 | 2 416 894 | 4 075 946 | 7 876 839 | 12 726 483 | ||||

| 5. | Значення комплекса (1+d) t = D при коефіцієн-ті дисконтування d= 25% | 0,80 | 0,64 | 0,51 | 0,41 | 0,33 | |||||

| 6. | Дисконтований потік реальних грошей (п. 3/D) | -146 196 | 703 971 | 795 175 | 854 924 | 1 236 483 | 3 444 357 | ||||

| 7. | Дисконтований потік чистого прибутку (п. 4/D) | -2 142 612 | 319 626 | 1 237 450 | 1 669 507 | 2 581 082 | 3 665 054 | ||||

| 8. | Дисконтовані капітальні витрати (п. 1/D) | -4 604 000 | 0 | 712 035 | 598 109 | 830 092 | -2 463 764 | ||||

| 9. | Дисконтований доход від операційної діяльності (п. 2/D) | -1 444 035 | 703 971 | 1 507 210 | 1 862 634 | 2 721 935 | 5 351 715 | ||||

Чистий дисконтований доход (ЧДД)

Цей прибуток визначається як сума поточних ефектів за весь розрахунковий період, зведена до початкового кроку, як перевищення інтегральних результатів над інтегральними витратами. Розмір ЧДД для постійної норми дисконту визначається за формулою:

![]() (3.3)

(3.3)

де Rt – результати, що досягаються на t-ому кроці розрахунку;

Зt – витрати на тому ж кроці;

Т – горизонт розрахунку (тривалість розрахункового періоду), дорівнює номерові кроку розрахунку, на якому проводиться закриття (ліквідація) проекту;

(Rt-Зt) – ефект, що досягається на t-ому кроці розрахунку;

d – постійна норма дисконту, що дорівнює прийнятій для інвестора нормі прибутку на капітал.

Якщо ЧДД проекту при заданій нормі дисконту:

- позитивний (ЧДД>0), то проект є ефективним і можна ставити питання про його прийняття або подальший розгляд. Чим більший ЧДД, тим проект ефективніший.

- нульовий (ЧДД=0) або негативний (ЧДД<0), то проект є неефективним. У разі його прийняття інвестор понесе збитки.

Для визначення ЧДД можна скористатися модифікованою методикою Для цього зі складу Зt (витрат) виключаються капітальні вкладення і через Зt позначають витрати на t-ому кроці за умови, що в них не входять капіталовкладення. Тоді формула для визначення ЧДД приймає такий вигляд:

![]() (3.4)

(3.4)

де К – сума дисконтова них капвкладень.

Модифікований показник ЧДД виражає різницю між сумою наведених ефектів і зведеною до того ж моменту часу величиною капіталовкладень (К).

Індекс доходності (ІД)

Індекс доходності (ІД) являє собою відношення суми наведених ефектів до розміру капіталовкладень:

![]() (3.5)

(3.5)

де Зt – витрати на t-ому кроці за умови, зо в них не входять капіталовкладення;

К – сума капіталовкладення, що дисконтувалося.

Індекс доходності тісно пов’язаний з ЧДД: якщо ЧДД позитивний, то ІД >1, і навпаки. Таким чином, якщо ІД>1, то проект є ефективним, а якщо ж ІД<1, то неефективним.

Внутрішня норма доходності (ВНД)

Внутрішня норма доходності (ВНД) являє собою норму дисконту (d), за якої розмір наведених ефектів дорівнює зведеним капіталовкладенням і визначається розв’язанням рівняння:

![]() (3.6)

(3.6)

Визначення ВНД інвестиційного проекту дає відповідь на питання, чи є він ефективним при певній заданій нормі дисконту (d). ВНД проекту визначається в процесі розрахунку і потім порівнюється з передбачуваною інвестором нормою доходу на вкладений капітал. Якщо ВНД дорівнює необхідній інвесторові нормі доходу на капітал або більший за таку, інвестиції в даний проект є виправданими, тож може розглядатися питання про його прийняття. У протилежному випадку інвестор може відмовитися прийняти проект.

Економічний зміст критерію ВНД полягає в наступному: комерційна організація може приймати будь-яке рішення інвестиційного характеру, рівень рентабельності якого не нижче поточного значення показника «ціна капіталу» r, під останнім розуміється або d (норма дисконта), якщо джерело засобів точно не ідентифіковане, або ціна цільового джерела, якщо таке є. Саме з показником r порівнюється критерій ВНД, розрахований для конкретного проекту, при цьому зв'язок між ними такий.

Якщо ВНД> r, то проект варто прийняти;

ВНД< r, те проект варто відкинути;

ВНД = r, те проект ні прибутковим, ні збитковим.

Незалежно від того, з чим порівнюється ВНД, очевидно одне: якщо його ВНД більше деякої граничної величини, то проект приймається; тому за інших рівних умов, як правило, більше значення ВНД вважається найкращим.

Практичне застосування даного методу ускладнено, якщо в розпорядженні аналітика немає спеціалізованого фінансового калькулятора. У цьому випадку застосовується метод послідовних ітерацій з використанням табульованих значень дисконтованих множників. Для цього за допомогою таблиць вибираються два значення коефіцієнта дисконтування r1<r2 таким чином, щоб в інтервалі

(r1, r2) функція ЧДД=f(r) змінювала своє значення з «+» на «–» чи з «–» на «+». Далі застосовують формулу

![]() (3.7)

(3.7)

де r1 - значення табульованого коефіцієнта дисконтування, при якому

f(r1)>0 (f(r1)<0)); r2 – значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

Точність обчислень обернено пропорційна довжині інтервалу (r1, r2), а найкраща апроксимація з використанням табульованих значень досягається у випадку, коли довжина інтервалу мінімальна (дорівнює 1%), тобто r1 і r2 – найближчі друг до друга значення коефіцієнта дисконтування, що задовольняють умовам (у випадку зміни знака функції y=f(r) з «+» на «–»):

r1 - значення табульованого коефіцієнта дисконтування, що мінімізує позитивне значення показника ЧДД, тобто f(r1) = min {f(r)<0};

r2 - значення табульованого коефіцієнта дисконтування, що максимізує негативне значення показника ЧДД, тобто f(r2) = max {f(r)<0}.

Шляхом взаємної заміни коефіцієнтів r1 і r2 аналогічні умови виписуються для ситуації, коли функція змінює знак з «–» на «+».

Строк окупностіСтрок окупності – це мінімальний часовий інтервал (від початку здійснення проекту), за межами якого інтегральний ефект стає позитивним і залишається таким надалі. Іншими словами, це період, що вимірюється місяцями, кварталами або роками і починаючи з якого початкові вкладення й інші витрати, пов’язані з проектом, покриваються результатами його здійснення.

Метод визначення строку окупності інвестицій є одним з найпростіших і найбільш розповсюджених у світовій аналітичній практиці. Порядок розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо прибуток по роках розподілений рівномірно, то

![]() (3.8)

(3.8)

де К – одноразові капітальні витрати; Д – щорічний прибуток від капіталу.

У разі нерівномірного розподілу прибутку СО розраховується прямим підрахунком числа (квартал, місяць), протягом якого інвестицію буде погашено кумулятивним доходом. Тоді

![]() , (3.9) де n – кількість років; К – капітальні витрати.

, (3.9) де n – кількість років; К – капітальні витрати.

Деякі фахівці при розрахунку показника СО рекомендують враховувати часовий аспект. У цьому випадку в розрахунок приймаються дисконтовані грошові потоки, а відповідна формула для розрахунку дисконтованого строку окупності (ДСО) має вид:

![]() (3.10) при якому

(3.10) при якому ![]() (3.11)

(3.11)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди ДСО>СО. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм ДСО [10], [26].

Коефіцієнт ефективності інвестицій (КЕІ)

Розрахунок коефіцієнта ефективності інвестицій – це, у принципі, теж саме, що й розрахунок рентабельності інвестицій. Коефіцієнт ефективності інвестицій (КЕІ) може визначатися без дисконтування витрат і доходів. Тоді він враховує часовий складник грошових потоків, тобто:

- розрізнює проекти не з однаковою сумою середньорічного прибутку, а з сумою, що варіюється по роках;

- не робить різниці між проектами, що мають однакову суму прибутку, але генеруються протягом різних періодів.

За цим методом КЕІ визначається так:

![]() (3.12)

(3.12)

де ЧП – чистий прибуток (балансовий прибуток мінус відрахування в бюджет);

ЛВ – ліквідаційна вартість проекту.

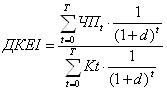

Краще все ж таки визначати модифіковане значення дисконтованого коефіцієнта ефективності інвестицій ДКЕІ, вдавшись до дисконтування грошових потоків:

(3.13)

(3.13)

Якщо знову припускається наявність залишкової вартості або ліквідаційної вартості (ЛВ), то інвестиційний потік за останній рік може бути компенсований частковим поверненням інвестиції за рахунок ліквідаційної вартості (ЛВ), але дисконтованої на зменшення вартості грошей за час інвестиції. Підсилюючим варіантом розрахунку є врахування ЛВ у реальних грошових потоках останнього року, та невраховування у величинах інвестицій.

Таблиця 3.6| Результати розрахунків коефіцієнтів ефективності за даними табл. 3.5 | Значення | Розмірність | |||||||||

| 1 | ЧДД =(сума пункт 9) – (сума пунктів 8) | Чистий дисконтований дохід | 2 887 951,47 | грн. | |||||||

| 2 | КЕІ = (сума п. 4)/ (суму п. 1) *100 | Коефіцієнт ефективності інвестицій | 293,37 | % | |||||||

| 3 | ДКЕІ = (сума п. 7)/ (суму п. 8) *100 | Дисконтований коеф-т ефективності інвестицій | 148,76 | % | |||||||

| 4 | СО = (сума п. 1)/(сума п. 2/5) | Строк окупності інвестицій | 1,74 | років | |||||||

| 5 | ДСО = (сума п. 8)/(сума п. 9/5) | Дисконтований строк окупності інвестицій | 2,30 | років | |||||||

| 6 | ІД = (сума пункт 2)/ (суму п. 1) | Індекс доходності | 3,53 | ||||||||

| 7 | ІДД = (сума пункт 9)/ (суму п. 8) | Індекс дисконтованої доходності | 2,17 | ||||||||

| 8 | NPV = (сума пункт 6) | Сумарний дисконтований потік грошей за 5 років | 3 444 357,31 | грн. | |||||||

| 9 | ВНД =(приближення №0) | Норма дисконту в розрахунках | 25 | % | |||||||

| Показники ефективності інноваційного проекту ЗАТ «ІТС» (розрахунки значення ВНД за результатами варіаційних розрахунків) | Таблиця 3.7 | ||||||||||

| Результати варіаційних розрахунків коефіцієнтів для оптимуму ВНД | |||||||||||

| 1 | ЧДД | -27 701,21 | 355 311,99 | 2 887 951,47 | грн. | ||||||

| 2 | ВНД = r (i – наближення) | 55,00 | 50,00 | 25,00 | % | ||||||

| |||||||||||

Далі застосовують формулу розрахунку точного значення ВНД за найближчими приближеннями (мінімум абсолютного значення ЧДД):

![]() (3.14)

(3.14)

де r1 - значення табульованого коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0)); r2 – значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

![]()

Заключна оцінка результатів фінансових розрахунків

Як видно із аналізу результатів розрахунків (банківська норма доходу на інвестований капітал – 25%) для алгоритмів прийняття проектного рішення – [6], [8], [10], [36]:

- приведений чистий дисконтований дохід ЧДД (мінус дисконтована сума

інвестиції) = 2 887 951 грн. (> 0);

- Коефіцієнт ефективності інвестицій КЕІ = 293,37%

(більше норми банківського проценту 25%);

- Дисконтований коефіцієнт ефективності інвестицій КЕІ = 148,76%

(більше норми банківського проценту 25%);

- Індекс доходності ІД = 3,53 (> 1);

- Індекс дисконтованої доходності ІДД = 2,17 (> 1)

- Строк окупності затрат СО = 1,74 років

(менше життєвого циклу інноваційного проекту – 5 років);

- Дисконтований строк окупності затрат СО = 2,30 роки

(менше життєвого циклу інноваційного проекту – 5 років);

- Внутрішня норма доходності ВНД = 54, 638% (що значно вище норми дисконту = банківського проценту 25% з врахуванням 5% девальвації національної валюти);

- Сумарний NPV-потік дисконтованих грошей від інноваційного проекту =

= + 3 444 357 грн. (тобто є значний прибуток на рівні статутного підтримуючого капіталу ЗАТ «ІТС» = 4 млн. грн.);

Таким чином інноваційний проект ЗАТ «ІТС» для вхідних умов бізнес-проекту – є фінансово ефективним, одночасно альтернативно ефективним у порівнянні з вкладенням інвестицій під банківську норму проценту та повинен бути прийнятим.

0 комментариев