Навигация

СОСТАВЛЕНИЕ СХЕМЫ КРУГООБОРОТА ОБОРОТНЫХ СРЕДСТВ

33440

знаков

19

таблиц

0

изображений

6 СОСТАВЛЕНИЕ СХЕМЫ КРУГООБОРОТА ОБОРОТНЫХ СРЕДСТВ

Задание:

Составить схему кругооборота оборотных средств и провести анализ полученных результатов.

Исходные данные:

1) Организация выпускает один вид продукции, при этом максимально возможный одновременный выпуск продукции 500 тонн.

2) Для производства продукции используется два вида невзаимозаменяемых материалов В1 и В2 по 0,5 тонн на одну тонну готовой продукции.

3) Материалы могут закупаться партиями: В1по20тонн и В2 по 30 тонн.

4) Норма подготовительного запаса один день, т. е. закупленные материалы

могут использоваться в производстве только на следующий день.

5) Закупленные материалы поступают на склад организации в тот же день.

6) Длительность производственного цикла - один день.

7) Продукция может быть отгружена потребителям партиями по 60 тонн.

8) Длительность рассматриваемого периода - 6 дней. Плановый выпуск

каждого дня принимается равным максимально возможному.

9) Уровни начальных запасов оборотных средств на начало первого дня (по

материалам, незавершенному производству и готовой продукции) задаются

студентами самостоятельно.

10) После шестого дня организация не работает и все действия должны быть направлены на обеспечение максимально возможного выпуска продукции в течение 6 дней при минимальном уровне запасов.

Решение задачи:

Схема кругооборота оборотных средств составляется путем заполнения таблицы.

Таблица 6.1 - Схема кругооборота оборотных средств

| Дата | Поставщики | Запасы | Запуск | Расходы материалов | Незавершенное производство | Выпуск | Готовая продукция | Отгрузка | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| t | p1 | p2 | B1 | B2 | x | xB1 | xB2 | Hz | R | G | 0 |

| 1 | 220 | 240 | 220 | 210 | 430 | 210 | 210 | 420 | 420 | 70 | 480 |

| 2 | 220 | 210 | 230 | 240 | 470 | 215 | 215 | 430 | 430 | 10 | 420 |

| 3 | 240 | 240 | 235 | 235 | 470 | 235 | 235 | 470 | 470 | 20 | 480 |

| 4 | 240 | 240 | 240 | 240 | 480 | 235 | 235 | 470 | 470 | 10 | 480 |

| 5 | 240 | 240 | 245 | 245 | 490 | 240 | 240 | 480 | 480 | - | 480 |

| 6 | - | - | 245 | 245 | 490 | 245 | 245 | 490 | 490 | - | 480 |

| Итого: | 1160 | 1170 | - | - | 2830 | 1380 | 1380 | - | 2760 | 10 | 2820 |

Уровень запасов на начало (t + 1) - го дня определяется следующим образом:

- запасы материалов:

B(t + ) = B(t) + P(t) - xB(t)

- незавершенного производства:

Hz(t + 1) = X(t)

- готовой продукции:

G(t + 1) = G(t) + R(t) - O(t)

Первый день:

В(1) = 220

В(2) = 240

Hz = 420

G = 70

Второй день:

В(1) = 220+220-210 = 230

В(2) = 240+210-210 =240

Hz = 430

G = 10

Третий день:

В(1) = 220+230-215=235

В(2) = 210+240-215=235

Hz = 470

G = 20

Четвертый день:

В(1) = 240+235-235 = 240

В(2) = 240+235-235 = 240

Hz = 470

G = 10

Пятый день:

В(1) = 240+240-235 = 245

В(2) = 240+240-235 = 245

Hz = 480

G = 0

Шестой день:

В(1) = 240+245-240 = 245

В(2) = 240+245-240 = 245

Hz = 490

G = 0

Вывод: по истечении рассматриваемого периода уровни переходящего запаса по запасам материалов и незавершенному производству равны нулю, уровень переходящего запаса по готовой продукции равен 10 тоннам. Всего было отгружено покупателям 2820 тонн продукции.

7 ОЦЕНКА СТОИМОСТИ ФИНАНСОВЫХ РЕСУРСОВ ПРИ РАЗЛИЧНЫХ МЕТОДАХ ОСУЩЕСТВЛЕНИЯ РАСЧЕТОВЗадание:

Рассмотреть возможность приобретения организацией оборудования за счёт банковского кредита при различных вариантах расчёта по кредиту. Показать, как влияет вариант расчёта по кредиту на его стоимость.

Исходные данные:

Стоимость приобретаемого оборудования 3600 д.е., срок кредита 6 лет, годовая процентная ставка 20%. Платежи по погашению кредита и выплате процентов осуществляются ежегодно, при этом возможно два варианта:

А) кредит погашается равными суммами, проценты начисляются на оставшуюся сумму долга;

Б) погашение процентов и кредита осуществляется методом аннуитета.

Решение задачи:

1) Рассмотрим вариант А. При составлении плана погашения кредита равными суммами результаты расчетов сведем в таблицу 7.1

Таблица 7.1 - План погашения кредита равными суммами

| Период | Сумма долга на начало периода , д.е. | Сумма возвращаемого долга, д.е. | Сумма уплачиваемых процентов, д.е. | Сумма к уплате по сроку, д.е. |

| 1 | 3600 | 600 | 720 | 1320 |

| 2 | 3000 | 600 | 600 | 1200 |

| 3 | 2400 | 600 | 480 | 1080 |

| 4 | 1800 | 600 | 360 | 960 |

| 5 | 1200 | 600 | 240 | 840 |

| 6 | 600 | 600 | 120 | 720 |

| Итого: | 6120 |

Сумма кредита на конец периода составит 6120 д.е.

2) рассмотрим вариант Б. Кредит погашается методом аннуитета.

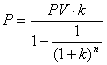

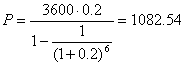

Для этого воспользуемся формулой текущей стоимости аннуитета:

PV =

д.е.

д.е.

Результаты расчетов сведем в таблицу 7.2

Таблица 7.2 - План погашения кредита методом аннуитета

| Период | Сумма долга на начало периода , д.е. | Сумма возвращаемого долга, д.е. | Сумма уплачиваемых процентов, д.е. | Сумма к уплате по сроку, д.е. |

| 1 | 3600 | 362,54 | 720 | 1082,54 |

| 2 | 3237,46 | 435,05 | 647,49 | 1082,54 |

| 3 | 2802,41 | 522,06 | 560,48 | 1082,54 |

| 4 | 2280,35 | 626,47 | 456,07 | 1082,54 |

| 5 | 1653,88 | 751,76 | 330,78 | 1082,54 |

| 6 | 902,12 | 902,12 | 180,42 | 1082,54 |

| Итого | 6495,24 |

Вывод: сумма к оплате по сроку составит 6120 д.е. по первой схеме и 6495,24 по второй. Первая схема является более выгодной.

8 ФИНАНСЫ СТРАХОВЫХ ОРГАНИЗАЦИЙСтрахование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов коммерческой деятельности в условиях рынка.

Основными источниками формирования финансового потенциала страховой компании являются:

- собственный капитал;

- страховые взносы (премии) клиентов;

- доходы от инвестиционной деятельности.

Собственные средства страховой компании формируются из двух источников за счет взносов учредителей и за счет получаемой прибыли.

Страховые взносы, уплачиваемые клиентами, являются основным источником формирования страхового фонда компании, предназначенного обеспечить страховую защиту страхователей и застрахованных лиц, а также возмещение расходов страховщика.

Страховой взнос (премия), уплачиваемый клиентом, определяется на основе страховых тарифов по отдельным видам страхования. Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования. Таким образом, на основе страхового тарифа определяются страховые платежи, которые формируют страховой фонд. Из-за несовпадения времени поступления средств в страховой фонд и времени выплаты из него у страховщика образуются страховые резервы, которые отражают величину обязательств страховщика по заключенным им со страхователями договорам страхования, но не исполненным на данный момент. Величина страховых резервов должна полностью покрывать сумму предстоящих выплат по действующим договорам. Страховые резервы включают:

А) Технические резервы:

- резерв незаработанной премии;

- резервы убытков;

- резерв заявленных, но неурегулированных убытков;

- резерв произошедших, но незаявленных убытков;

- дополнительные технические резервы;

- резервы катастроф;

- резерв колебаний убыточности;

- другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования.

Б) Резерв предупредительных мероприятий.

Формирование страховых резервов осуществляется по правилам, утвержденным приказом Росстрахнадзора. У страховщиков формируются большие размеры страховых резервов, которые страховщик в соответствии с законодательством может использовать на принципах диверсификации, возвратности, прибыльности и ликвидности. В Российской Федерации размещение страховых резервов осуществляется в соответствии с Правилами, утвержденными Росстрахнадзором, приказ 02-02/06 от 14.03.95 г. Возможными направлениями использования страховых фондов технических резервов являются следующие:

- государственные ценные бумаги;

- ценные бумаги субъектов РФ и местных органов власти;

- депозитные банковские вклады;

- ценные бумаги (акции, облигации, сертификаты и др.);

- права собственности на долю участия в уставном капитале;

- недвижимость (земля, квартиры, дома и другие виды);

- валютные ценности;

- денежная наличность.

Запрещается использование средств страховых резервов для предоставления займов (кредитов) физическим и юридическим лицам, кроме некоторых случаев, предусмотренных законом (имеют право только на выдачу ссуд страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам); заключения договоров купли-продажи, кроме случаев, предусмотренных правилами приобретения акций и паев товарных и фондовых бирж вложения в интеллектуальную собственность.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Финансы и кредит: Учеб. Пособие / Под. ред. проф. А.М.Ковалевой. - М.: Финансы и статистика, 2004.

2. Финансы : Учеб. Пособие / Под. ред. проф. А.М.Ковалевой. - М.: Финансы и статистика, 2000.

3. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под. ред. проф. А.М.Ковалевой. - М.: Финансы ЮНИТИ, 2000.

4. Финансы. Деньги. Кредит: Учебник / Под. ред. проф. О.В.Соколовой. - М.: Юрист, 2000.

5. Финансовый менеджмент: Учебное пособие / Л.А. Сафонова, Н.Ю.

Плотникова - М.: Высш. шк., 2005.

Похожие работы

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

... предприятия. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Совершая полный кругооборот (Д – Т…П…Т – Д), оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процессов производства и обращения. К концу кругооборота оборотные средства будут в том же объеме, ...

... по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств и процессе производства и обращения. [2, с.54] В таблице 1.1.приведена группировка оборотных средств предприятия в зависимости от их функциональной роли в процессе производства. Таблица 1.1 Состав оборотных средств по их функциональной роли в ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

0 комментариев