Навигация

Финансовые аспекты управления оборотными средствами предприятия

73289

знаков

22

таблицы

2

изображения

содержание

|

Введение

1. Оборотные средства предприятия.

1.1. Понятие, значение и основы организации оборотных средств.

1.2. Нормирование оборотных средств.

2. Управление денежными средствами и ценными бумагами.

2.1. Оценка оборотного капитала.

2.2. Регулирование денежных операций.

2.3. Модели денежных средств.

2.4. Взаимоотношения с банками.

2.5. Инвестирование в ценные бумаги.

3. Управление дебиторской задолженностью.

3.1. Кредитные условия.

3.2. Контроль дебиторской задолженности и кредитная политика.

3.3. Определение инвестиций в дебиторскую задолженность.

3.4. Политика скидок и изменение кредитной политики

4. Управление товарно-материальными запасами.

4.1. Инвестиции в товарно-материальные запасы и определение складских расходов и расходов на подготовку заказа

Выводы

Используемые сокращения

Список литературы

ВВЕДЕНИЕ

Цифры и графики, демонстрирующие динамику падения объемов производства практически во всех отраслях промышленности Украины и стран СНГ стали привычными аргументами как в дискуссиях экономистов и политиков любого уровня, так и в обоснованиях ими путей и направлений выхода из этого экономического состояния, которое порождает эту динамику.

Актуальность данной темы - "Финансовые аспекты управления оборотными средствами предприятия" - налицо. Эффективное управление оборотным капиталом (оборотные активы минус краткосрочные обязательства) ведет к увеличению доходов и снижает риск дефицита денежных средств компании. С помощью оптимального управления денежными средствами, дебиторской задолженностью и товарно-материальными запасами предприятие может максимизировать норму прибыли и минимизировать свою ликвидность и коммерческий риск. Сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств. Иметь большие остатки средств на счетах достаточно рискованно. Например, товарно-материальные запасы могут оказаться не пользующимися большим спросом, а дебиторская задолженность не сможет быть инкассированной. С другой стороны, сохранение необоснованно завышенных оборотных активов может оказаться дорогостоящим. Бизнес станет убыточным, если запасов продукции окажется недостаточно.

Наличные денежные средства определяются наличными деньгами и депозитами, внесенными наличными суммами. Излишек капитала может быть инвестирован в рыночные ценные бумаги. Регулирование денежных операций определяется ускорением притока денежных средств и замедлением их оттока. Управление дебиторской задолженностью требует внимательного отбора клиентуры с хорошей кредитоспособностью, а также повышенной активности при взыскании долгов с покупателей. Управление товарно-материальными запасами подразумевает своевременные оптимальные объемы заказов. В материалах этой работы буду рассмотрены следующие финансовые аспекты управления оборотными средствами:

- общие понятие оборотных средств;

— как ускорять поступления денежных средств;

— как отсрочить выплаты денежных средств;

— как определить оптимальный запас денежных средств;

— типы рыночных ценных бумаг;

— как управлять дебиторской задолженностью;

— тонкости кредитной и учетной политики;

— как управлять товарно-материальными запасами;

— расчет стоимости хранения и стоимости выполнения заказа товаров со склада;

— как определить объемы и сроки пополнения товарно-материальных запасов и время для оформления соответствующих заказов.

1. Оборотные средства предприятий.

1.1 Понятие, значение и основы организации оборотных средств.

Оборотные средства предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов. Среди них весьма важным является вопрос о сущности, значении и основах организации оборотных средств.

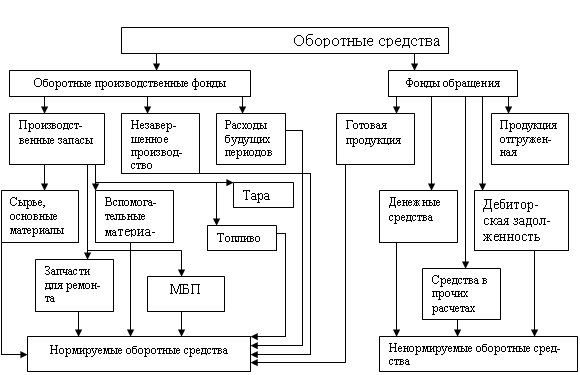

В своем обороте фонды последовательно принимают денежную, производительную и товарную формы, что ведет к их разделению на производственные фонды и фонды обращения. Вещественным носителем производственных фондов являются средства производства, средства труда, готовая продукция, предметы труда. Готовая продукция вместе с денежными средствами в расчетах образует фонды обращения.

К оборотным производственным фондам промышленных предприятий относят часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Оборотные производственные фонды состоят из трех частей: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов.

Фонды обращения обслуживают сферу производства. Они включают готовую продукцию на складе, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение средств производства.

1. стадия: организованный процесс материально-технического снабжения средствами производства;

2. стадия: потребление средств производства и создание готовой продукции;

3. стадия: реализация готовой продукции.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. В теории и практике эта стоимость приняла название оборотных средств.

Оборотные средства выступают прежде всего как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта собственных средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства - косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Источники Оборотных Средств:

Собственные (в момент ввода в эксплуатацию)покрывают минимальные потребности в производственных запасах, незавершенном производстве, расходов будущих периодов; Заемные: краткосрочные кредиты, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах.

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... (краткосрочные государственные ценные бумаги, депозитные сертификаты, разновидность единовременного займа, называемая перекупочным соглашением) приносят дополнительный доход в виде процентов. Управление оборотными средствами предприятия предполагает управление ими как денежным фондом, что включает управление источниками формирования этого фонда и направлениями использования данных денежных ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

0 комментариев