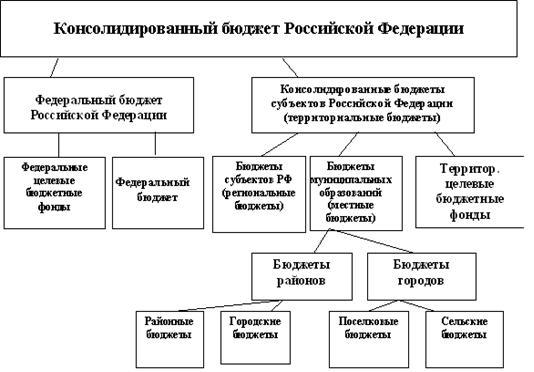

Бюджет и бюджетная система, функции, правовые положения

Принцип единства бюджетной системы Российской Федерации

Принцип сбалансированности бюджета

Принцип единства кассы

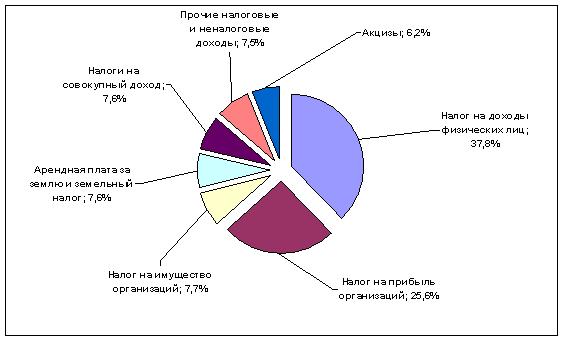

Доходы и расходы субъекта Российской Федерации

Для детализации поступлений по кодам классификации доходов применяется код подвида доходов

Расходы субъекта российской федерации, понятие и структура

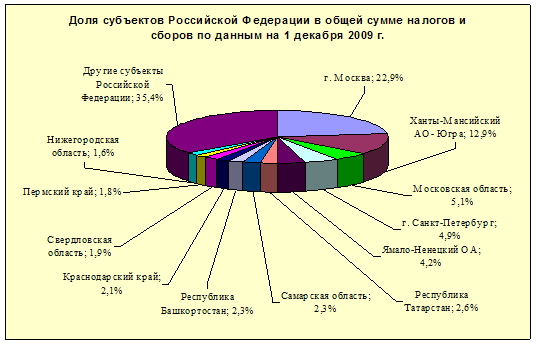

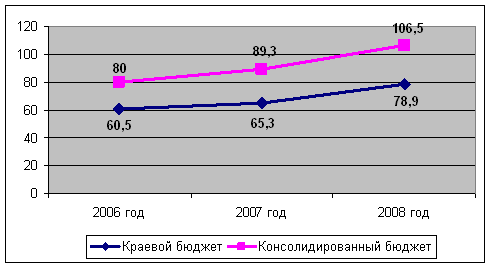

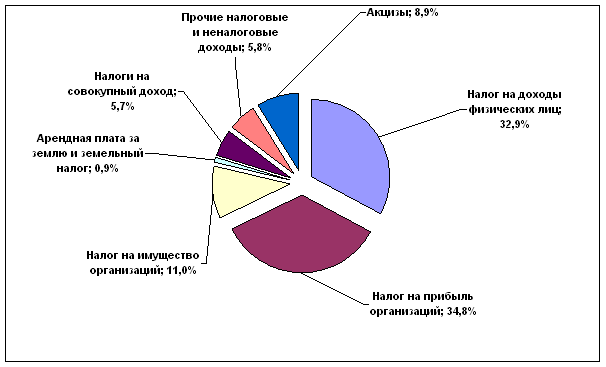

Динамика исполнения бюджета Российской Федерации по доходам и расходам, проблемы и перспективы исполнения (на примере Республики Коми)

Динамика исполнения бюджета Республики Коми по расходам в 2006–2008 гг

Динамика задолженности Республики Коми в 2006 – 2008 гг

Навигация

Принцип единства кассы

Доходы и расходы бюджета субъекта Российской Федерации (на примере республиканского бюджета Республики Коми)

139890

знаков

0

таблиц

24

изображения

13. Принцип единства кассы

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

1.3 Бюджетное право

Это совокупность финансово-правовых норм, которая устанавливает структуру бюджетной системы, перечень бюджетных расходов и доходов, порядок распределения их между различными видами бюджета, регламентирует бюджетный процесс в целях обеспечения социально-экономического развития страны и других потребностей общества.

Бюджетные права являются неотъемлемым элементом правового статуса любого субъекта бюджетного права. Через систему этих прав определяется участие субъектов в формировании бюджетной системы и их взаимоотношения в осуществлении бюджетной деятельности.

Источники бюджетного права:

1. Конституция Российской Федерации

Ст. 71 – устанавливает область бюджетного права

Ст. 101, 104, 106, 114 – рассматривают принципы рассмотрения и утверждения федерального бюджета

Ст. 7 – устанавливает общий принцип налогообложения

Ст. 132 – устанавливает право органов местного самоуправления формировать и использовать местный бюджет

Ст. 75 – определяет систему налогов, взимаемых в федеральный бюджет

2. Бюджетный Кодекс Российской Федерации (№143 ФЗ от 31.07.1998 г., введен с 1.01.2000 г.)

- Устанавливает общий принцип законодательства

- Правовые основы функционирования бюджета

- Правовые положения субъектов бюджетных правоотношений

- Межбюджетные отношения

3. Федеральный Закон «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10.10.1991 г.

Утверждает бюджетную самостоятельность Российской Федерации и закрепляет правовые основы этого положения.

4. Закон Российской Федерации «О финансовых основах местного самоуправления» от 25.09.1997 г. (с изменениями и дополнениями) закрепляет принципы организации местных финансов, закрепляет основу бюджетного процесса в муниципальных образованиях.

В зависимости от группы (вида) бюджетных правоотношений, в рамках которых реализуются бюджетные права субъектов, они могут быть материального и процессуального характера. А по субъектному составу бюджетные права могут принадлежать как конкретным представительным и исполнительным органам власти разного уровня, так и государству в целом, национально – государственным и административно – территориальным образованиям.

Распределение бюджетных прав по вертикали, то есть между представительными и исполнительными органами власти разного уровня, равно как и между Российской Федерацией и её субъектами, основано на конституционных нормах и договорах о разграничении предметов ведения и полномочий между федеральными органами государственной власти и органами власти субъектов Российской Федерации. То есть вертикальное распределение бюджетных прав между выше- и нижестоящими субъектами тесно связано с государственным суверенитетом соответствующих субъектов.

Распределение же бюджетных прав между представительными и исполнительными органами власти одного уровня (на федеральном, республиканском и т.д.), то есть по горизонтали, основано на конституционных нормах о разделении компетенции между различными ветвями власти.

Бюджетные права на федеральном, республиканском, областном, краевом и местном уровнях осуществляются соответствующими представительными и исполнительными органами власти. В этой связи территориальный уровень рассмотрения бюджетных прав является более предпочтительным, так как бюджетные права государства, национально – государственных и административно – территориальных образований полностью поглощают бюджетные права органов власти соответствующих образований (территорий).

Бюджетные права Российской Федерации, исходя из особенностей её бюджетно-правового статуса, можно подразделить на две группы:

1) бюджетные права Российской Федерации как суверенного единого и неделимого федеративного государства;

2) бюджетные права Российской Федерации в отношении собственного и нижестоящих бюджетов.

К бюджетным правам Российской Федерации относятся:

– установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ бюджетного процесса и межбюджетных отношений;

– определение основ составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, составления, внешней проверки, рассмотрения и утверждения отчетов об их исполнении и осуществления контроля за их исполнением;

– установление порядка составления и рассмотрения проектов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, утверждения и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, осуществления контроля за их исполнением, составление, внешняя проверка, рассмотрения и утверждения отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, составления отчета об исполнении консолидированного бюджета Российской Федерации;

– составление и рассмотрение проектов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, утверждение и исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, осуществление контроля за их исполнением, составления, внешняя проверка, рассмотрение и утверждение отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, составление отчета об исполнении консолидированного бюджета Российской Федерации;

– установление порядка составления и представления в федеральные органы исполнительной власти сводов утвержденных бюджетов субъектов Российской Федерации и местных бюджетов, отчетов об исполнении консолидированных бюджетов субъектов Российской Федерации и иной бюджетной отчетности;

– определение порядка установления расходных обязательств публично-правовых образований;

– определение порядка установления и исполнения расходных обязательств Российской Федерации, установление и исполнение расходных обязательств Российской Федерации;

– определение порядка установления и исполнения расходных обязательств субъектов Российской Федерации и муниципальных образований, подлежащих исполнению за счет субвенций из федерального бюджета;

– определение основ формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации;

– определение порядка установления нормативов отчислений доходов от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов в бюджеты бюджетной системы Российской Федерации;

– установление нормативов отчислений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, в бюджеты бюджетной системы Российской Федерации;

– определение общих принципов предоставления и форм межбюджетных трансфертов;

– определение основ кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации;

– осуществление кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации;

– установление порядка и условий предоставления межбюджетных трансфертов из федерального бюджета;

– предоставление межбюджетных трансфертов из федерального бюджета;

– определение общего порядка и принципов осуществления заимствований и предоставления гарантий Российской Федерации, субъектов Российской Федерации и муниципальных образований, погашения и обслуживания государственного (муниципального) долга;

– осуществление государственных заимствований Российской Федерации, предоставление государственных гарантий Российской Федерации, предоставление бюджетных кредитов, управление государственным долгом Российской Федерации и управление государственными активами Российской Федерации;

– установление основ бюджетной классификации Российской Федерации и общего порядка ее применения;

– установление, детализация и определение порядка применения бюджетной классификации Российской Федерации в части, относящейся к федеральному бюджету и государственным внебюджетным фондам Российской Федерации;

– установление единого порядка ведения бюджетного учета и представления отчетности для бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, включая отчеты о кассовом исполнении бюджетов;

– установление унифицированных форм бюджетной документации и отчетности для бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, установление оснований и порядка временного осуществления органами государственной власти Российской Федерации (органами государственной власти субъектов Российской Федерации) отдельных бюджетных полномочий органов государственной власти субъектов Российской Федерации (органов местного самоуправления);

– временное осуществление отдельных бюджетных полномочий органов государственной власти субъектов Российской Федерации;

– установление оснований, видов ответственности и порядка привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации;

– установление порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации;

– иные бюджетные полномочия, отнесенные настоящим Кодексом к бюджетным полномочиям Российской Федерации.

Бюджетные права субъектов Российской Федерации

По направленности бюджетные права субъектов Российской Федерации можно подразделить на три группы:

1) бюджетные права по отношению к федеральному бюджету;

2) бюджетные права по отношению к собственному бюджету;

3) бюджетные права по отношению к бюджетам нижестоящего территориального уровня.

Все субъекты Российской Федерации обладают равными бюджетными правами по всем трем направлениям.

Согласно договорам о разграничении предметов ведения и полномочий между федеральными органами государственной власти и органами власти субъектов Российской Федерации каждый субъект Российской Федерации участвует в осуществлении федеральных полномочий в пределах и формах, установленных Конституцией Российской Федерации и федеральными законами. Именно данным положением и обусловлена первая группа бюджетных прав субъектов Российской Федерации. Эта группа прав выражается в конкретном участии всех субъектов Российской Федерации в осуществлении бюджетных прав, принадлежащих непосредственно Российской Федерации.

Такое участие обеспечивается представительством субъектов Российской Федерации в федеральных представительных и исполнительных органах государственной власти. Участие субъектов Российской Федерации в составлении, рассмотрении, утверждении и исполнении федерального бюджета способствует обеспечению сочетания интересов Российской Федерации с их собственными интересами.

Вторая группа бюджетных прав субъектов Российской Федерации имеет отношение к собственному бюджету и принадлежит им в силу правового статуса, предопределяющего их самостоятельность, и бюджетную в том числе. Каждый субъект имеет свой бюджет.

Наличие права на бюджет предполагает и другие права, связанные с его формированием, распределением и использованием. Так, для формирования бюджета необходимы доходы. И субъекты Российской Федерации имеют право на получение закрепленных доходов за своими бюджетами, предусмотренных федеральным законодательством.

В случаях и в порядке, предусмотренных законодательством Российской Федерации, субъекты Российской Федерации имеют право на получение дотаций и субвенций из федерального бюджета. При этом они несут ответственность за использование полученных средств и отчитываются за это перед федеральными органами.

Субъекты Российской Федерации самостоятельно определяют направления расходов своих бюджетов и объемы бюджетных средств по этим направлениям.

В составе своих бюджетов субъекты Российской Федерации имеют право образовывать резервные и иные целевые фонды. Им предоставлено право образовывать оборотную кассовую наличность в составе своих бюджетов и использовать её на покрытие временных кассовых разрывов.

В пределах предоставленной компетенции субъекты Российской Федерации в лице представительных и исполнительных органов власти самостоятельно составляют, рассматривают и исполняют свои бюджеты. При этом законодательство запрещает вмешательство в этот процесс каких-либо иных органов и организаций, если это не предусмотрено законодательными актами. Они же утверждают отчет об исполнении бюджетов, а также осуществляют контроль за исполнением своих бюджетов.

Если в ходе исполнения бюджетов образуются дополнительные доходы, то субъекты Российской Федерации имеют право оставлять их в своём распоряжении и использовать по своему усмотрению.

Субъекты Российской Федерации могут вводить механизм секвестра в случаях, когда при исполнении их бюджетов происходит превышение установленного ими уровня бюджетного дефицита либо сокращаются поступления от доходных источников, а также в случае, если в ходе исполнения бюджетов дефицит не уменьшается, в результате чего становится невозможным финансирование предусмотренных в бюджете мероприятий.

Законодательство Российской Федерации предусматривает право субъектов Федерации на компенсационные возмещения из федерального бюджета. Такие возмещения должны иметь место в случаях издания в пределах компетенции федеральными органами власти акта, приводящего к уменьшению доходов или увеличению расходов бюджетов субъектов Российской Федерации, либо при принятии федеральными органами с нарушением своей компетенции акта, которым наносится ущерб бюджетам субъектов Российской Федерации. Однако, если представительные органы власти субъектов Российской Федерации в нарушение своей компетенции принимают решения, исполнение которых ведет к нанесению ущерба федеральному бюджету, то возмещение этого ущерба должно производится из бюджета соответствующего субъекта Российской Федерации. Таким образом, устанавливается взаимная ответственность представительных органов власти Российской Федерации и её субъектов.

В рамках своих территорий субъекты Российской Федерации определяют бюджетную систему и составляют консолидированные бюджеты.

Субъекты Российской Федерации имеют право принимать нормативные акты, регулирующие их бюджетную деятельность и бюджетные права органов местного самоуправления. Однако эти акты не должны противоречить федеральному законодательству.

По решению представительных органов власти субъекты Российской Федерации имеют право предоставлять процентные и беспроцентные ссуды за счет средств своего бюджета исполнительным органам власти других уровней, а при необходимости получать такие ссуды из других бюджетов.

Территория субъектов Российской Федерации включает в себя административно – территориальные образования, имеющие самостоятельные бюджеты. Это предопределило наличие у них определенных бюджетных прав по отношению к бюджетам нижестоящего территориального уровня.

На субъектах Российской Федерации лежит обязанность обеспечения установленного федеральным законодательством уровня закрепленных доходов местных бюджетов. С этой целью в порядке, предусмотренном законами Российской Федерации, они производят необходимые расчеты и утверждают соответствующие нормативы фиксированных долей доходов, закрепляемых за бюджетами нижестоящего территориального уровня.

Субъектам предоставлено право распределять отдельные виды доходов между своим бюджетом и бюджетами нижестоящего территориального уровня. Виды доходов, распределяемые субъектами Российской Федерации, определены бюджетным законодательством Российской Федерации.

В необходимых случаях субъекты Российской Федерации имеют право предоставлять в нижестоящие бюджета дотации и субвенции. При этом порядок и условия предоставления дотаций и субвенций из бюджетов субъектов Российской Федерации определяются законодательством самих субъектов Российской Федерации в пределах предоставленных им прав.

Обладая правом на компенсационное возмещение из федерального бюджета, субъекты Российской Федерации сами, в свою очередь, несут материальную ответственность перед бюджетами нижестоящего территориального уровня. И в случае принятия решения приведшего к снижению доходов или увеличению расходов нижестоящих бюджетов, а также в случае причинения ущерба этим бюджетам в результате принятия решения с нарушением компетенции субъекты Российской Федерации возмещают выпавшие средства и причиненный ущерб за счет средств своих бюджетов.

В рамках своей компетенции субъекты Российской Федерации имеют право осуществлять контроль за бюджетной деятельностью соответствующих административно – территориальных образований.

К бюджетным правам местных бюджетов относятся:

– установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

– составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета;

– установление и исполнение расходных обязательств муниципального образования;

– определение порядка предоставления межбюджетных трансфертов из местных бюджетов, предоставление межбюджетных трансфертов из местных бюджетов;

– осуществление муниципальных заимствований, предоставление муниципальных гарантий, предоставление бюджетных кредитов, управление муниципальным долгом и управление муниципальными активами;

– установление, детализация и определение порядка применения бюджетной классификации Российской Федерации в части, относящейся к местному бюджету;

– в случае и порядке, предусмотренных настоящим Кодексом и иными федеральными законами, установление ответственности за нарушение муниципальных правовых актов по вопросам регулирования бюджетных правоотношений;

– иные бюджетные полномочия, отнесенные настоящим Кодексом к бюджетным полномочиям органов местного самоуправления.

(в ред. Федерального закона от 26.04.2007 N 63‑ФЗ)

– установление в соответствии с федеральными законами и законами субъектов Российской Федерации нормативов отчислений доходов в бюджеты поселений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, подлежащих зачислению в соответствии с настоящим Кодексом, законодательством о налогах и сборах и (или) законами субъектов Российской Федерации в бюджеты муниципальных районов;

– установление порядка и условий предоставления межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений, предоставление межбюджетных трансфертов из бюджета муниципального района бюджетам городских, сельских поселений;

– определение целей и порядка предоставления субвенций из бюджетов поселений в бюджеты муниципальных районов, представительный орган которых формируется в соответствии с пунктом 1 части 4 статьи 35 Федерального закона от 6 октября 2003 года N 131‑ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее – Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации»), на решение вопросов местного значения межмуниципального характера;

– составление отчета об исполнении консолидированного бюджета муниципального района.

– установление порядка составления, утверждения и исполнения смет доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями, входящих в состав территории поселения.

Отдельные бюджетные полномочия финансового органа поселения могут осуществляться финансовым органом муниципального района на основе соглашения между местной администрацией поселения и местной администрацией муниципального района.

Похожие работы

... в условиях кризиса) к созданию в долгосрочном периоде инфраструктурных объектов и мер государственной поддержки развития приоритетных экономических специализаций. С другой стороны, органам государственной власти национально-территориальных образований - субъектов Российской Федерации необходимо реализовать комплекс мер, направленных на повышение производительности, как приоритетного направления ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... Думе. Подобное определение границ избирательных округов говорит о предпочтении принципа федерализма в ущерб принципу численного равенства избирателей. Благодаря этому, Республика Алтай, наравне с другими субъектами Российской Федерации получила гарантированное представительство в одной из палат парламента, поскольку население Республики Алтай составляет чуть более 200 тысяч человек, а число ...

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

0 комментариев