Основные принципы и этапы разработки инвестиционной стратегии

Методы разработки стратегии

Инвестиционный портфель

Активное и пассивное управление портфелем ценных бумаг

Имитационный анализ оптимизации инвестиционных стратегий

Проведения реформы налоговой системы в направлении снижения налогового бремени на инвесторов и стимулирования инвестиционной деятельности;

Определяем разницу в амортизации

Определим чистую текущую стоимость (ЧТС)

Навигация

Проведения реформы налоговой системы в направлении снижения налогового бремени на инвесторов и стимулирования инвестиционной деятельности;

Инвестиционная стратегия и анализ инвестиционных проектов

60747

знаков

4

таблицы

3

изображения

4. проведения реформы налоговой системы в направлении снижения налогового бремени на инвесторов и стимулирования инвестиционной деятельности;

5. введения мер для предотвращения утечки капитала за рубеж и стимулирование возврата отечественного капитала в страну.

Активизации инвестиционного процесса будет способствовать предоставление государством гарантий по возврату части заемных средств с целью расширения источников финансирования, участие государства в кредитовании инвестиционных проектов на основе разделения риска с инвестором и другими кредиторами, применение механизма санаций и банкротства предприятий для наиболее эффективного использования накоплений.[1]

Таким образом, в целом инвестиционной климат российской экономики остается неблагоприятным. В связи с высоким уровнем конкуренции на мировых рынках капиталов, дефицитом накоплений в российской экономике нужны последующие меры, направленные на его улучшение.

Перечисленные меры, наряду с достижением в стране экономической и политической стабильности, позволят повысить рейтинг России и доверие западных инвесторов, снизить риски вложения инвестиций.[6]

Глава 2. Анализ инвестиционного проекта «Замена оборудования» и определение его привлекательности

Условия задачи:

Старое оборудование, которое прослужило 5 лет, будет заменено новым, или фирма откажется от покупки нового оборудования, если проект окажется неприемлемым.

Продукция, которая изготовляется на данном оборудовании, остается прибыльной еще 10 лет и будет пользоваться спросом как минимум еще 10 лет.

Срок амортизации как старого, так и нового оборудования – 10 лет.

Первоначальная стоимость старого оборудования составляет 20000$, остаточная стоимость в настоящий момент равна 10000$. На сегодняшний день его можно продать за 15000$. Его мощность составляет 90000 штук в год.

Новое оборудование с учетом установки обойдется в 40000$, его мощность составляет 120000 штук в год.

Затраты на материалы и заработную плату в расчете на единицу нового оборудования снизятся и составят 36 центов – 1 шт.. В целом снижение затрат на материалы 2000$, на заработную плату - 1000$. Накладные расходы не изменятся. Дополнительные торговые издержки 11500$, дополнительные затраты на маркетинг 15000$.

Ставка доходности – 10%. Предполагаемое высвобождение капитала в конце 5 года – 50% стоимости оборудования.

1. Определение стоимости чистых инвестиций с поправками.

Стоимость чистых инвестиций определяется как чистый прирост фондов, направленных на финансирование проекта в результате принятия соответствующего решения

Стоимость нового оборудования = 40000 $

Денежные поступления от продажи старого оборудования = 15000 $

Стоимость чистых инвестиций = Стоимость нового оборудования + Налог на прирост капитального имущества (20%) – Денежные поступления от продажи старого оборудования.

Стоимость чистых инвестиций = 40000 +1000 – 10000 = 26000 $

Таблица 2.1

Анализ разниц, затрат и доходов.

| Старое оборудование ($) | Новое оборудование ($) | Важные ежегодные изменения ($) | |

| 1.Производственная экономия при сегодняшнем уровне выпуска, (шт.) | 90000 | 120000 | |

| Труд персонала (2 оператора + запуск оборудования) | 1000 | ||

| Затраты материалов | 2000 | ||

| Накладные расходы | Без изменений | ||

| 2.Контрибуция от увеличения объема выпуска продукции шт., проданных по цене $ 1,50 за шт.. | 30000 | 45000 | |

| Минус: | |||

| Труд персонала (не требуется привлекать дополнительных операторов) | - | - | |

| Затраты материалов из расчета 36 центов/шт.. | 10800 | ||

| Дополнительные торговые издержки | 11500 | ||

| Дополнительные затраты на маркетинг | 15000 | ||

| Всего экономия и дополнительная контрибуция | 10700 | ||

| 3.Разница в амортизации (дополнительные расходы), только для налоговых целей | 2000 | ||

| Дополнительная прибыль от использования нового оборудования, подлежащая налогообложению | 8700 | ||

| Налог на прибыль по ставке 20% | 1740 | ||

| Увеличение прибыли после налогов | 6960 | ||

| Добавление ранее вычтенной амортизации | 2000 | ||

| Поток денежных средств после уплаты налогов | 8960 |

2. Определяем контрибуцию от увеличения объема выпуска и продаж.

Доход от увеличения выпуска продукции = (120000 – 90000)*1.5= 30000 $

Затраты материалов из расчетов 36 центов за штуку = 0,36 * 30000 = 10 800 $

Всего экономии и дополнительная контрибуция = 45000 – 10800 – 11500 –15000 +3000 = 10 700 $

Похожие работы

... , и предполагается, что возмещение предоставленных фондов произойдет, прежде всего, за счет денежных потоков. [6] 2. Анализ и оценка производственного потенциала исследуемого объекта 2.1 Характеристика объекта Открытое акционерное Общество «Шебекинский маслодельный завод» (ОАО «ШМЗ»), зарегистрировано Администрацией г. Шебекино Белгородской области, регистрационный № 69 от 22.01.1993 г., ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

... формируется только по конкретным направлениям деятельности, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели. В рамках инвестиционной стратегии предприятия разрабатывается политика: • управления реальными инвестициями; • управления финансовыми инвестициями; • формирования инвестиционных ресурсов; • управления инвестиционными рисками. 2. ...

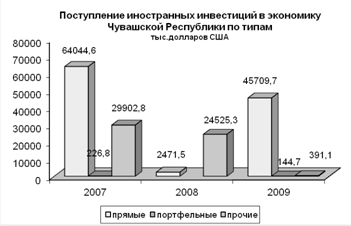

... и существуют высококвалифицированные кадры, которые смогут реализовать эти проекты. Все зависит от того, как наш регион распорядится открытой перспективой. 3. Предложения по формированию инвестиционной стратегии Чувашской республики Переход России к устойчивому развитию невозможен без обеспечения устойчивого развития всех ее регионов. Мероприятия на уровне страны в целом не обеспечивают ...

0 комментариев