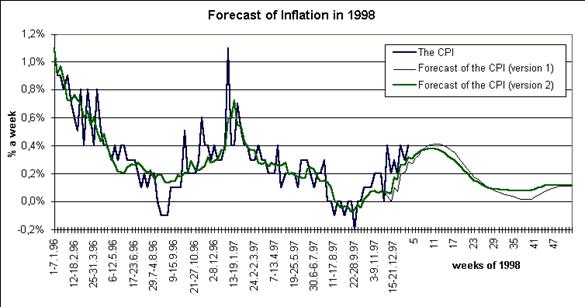

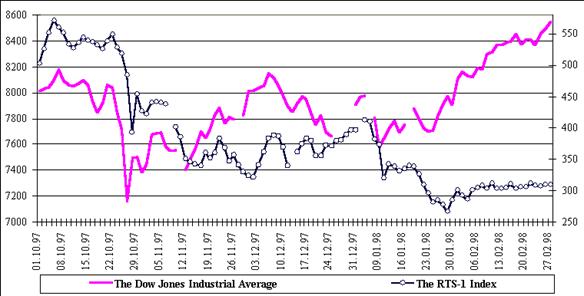

Основные принципы и этапы разработки инвестиционной стратегии

Методы разработки стратегии

Инвестиционный портфель

Активное и пассивное управление портфелем ценных бумаг

Имитационный анализ оптимизации инвестиционных стратегий

Проведения реформы налоговой системы в направлении снижения налогового бремени на инвесторов и стимулирования инвестиционной деятельности;

Определяем разницу в амортизации

Определим чистую текущую стоимость (ЧТС)

Навигация

Определяем разницу в амортизации

Инвестиционная стратегия и анализ инвестиционных проектов

60747

знаков

4

таблицы

3

изображения

3. Определяем разницу в амортизации.

Так как данное инвестиционное решение вызыавет увеличение или уменьшение амортизационных отчислений, то необходимо учесть такую разницу, как изменение суммы необлагаемых налогом доходов.

Амортизация нового оборудования = 40000 $ / 10 лет = 4000 $

Амортизация старого оборудования 20000 $ / 10 лет = 2000 $

Разница в амортизации = 2000 $

4. Рассчитаем поток денежных средств после уплаты налогов

Дополнительная прибыль от использования нового оборудования, подлежащая налогообложению = 10700 $ - 2000 $ = 8700

Налог на прибыль по ставке 20% = 8700 $ * 20% = 1740 $

Увеличение прибыли после налогов = 8700 – 1740 = 6960 $

Поток денежных средств после налогов = 6960 + 2000 = 8960 $

Для дальнейшего анализа необходимо рассчитать высвобождение капитала. Здесь предполагаемую остаточную стоимость нового оборудования необходимо рассмотреть как возврат вложенного капитала и считать притоком денежных средств в конце пятого года.

5. Рассчитаем ликвидационную стоимость (ЛС)

ЛС конец 5 года = стоимость нового оборудования (40000) – амортизационные отчисления 4000 в год (4000 * 5 = 20000)

ЛС = 40000 – 20000 = 20000

Таблица №2

Анализ замены оборудования с помощью текущей стоимости

| Период | Инвестиции (капиталовложения) | Приток денежных средств от капиталовлож. | Фактор текущей стоимости при 10% | Текущая стоимость чистых инвест. | Текущая стоимость денежных потоков от капиталовлож. |

| 0 | -26000 | 1 | -26000 | ||

| 1 | 8960 | 0,909 | 8145 | ||

| 2 | 8960 | 0,826 | 7401 | ||

| 3 | 8960 | 0,751 | 6729 | ||

| 4 | 8960 | 0,683 | 6120 | ||

| 5 | 8960 | 0,621 | 5564 | ||

| 5 конец | +20000 | 0,621 | 12420 | ||

| ИТОГ | -26000 | 46379 | |||

| Чистая текущая стоим. | 20379 |

Похожие работы

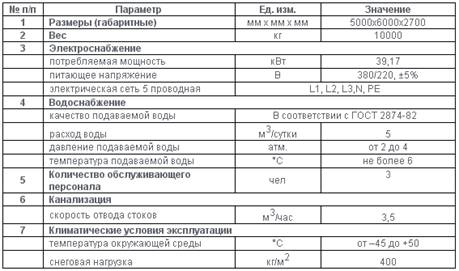

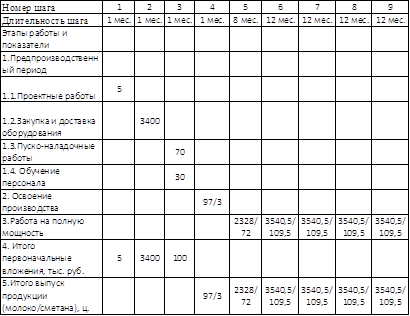

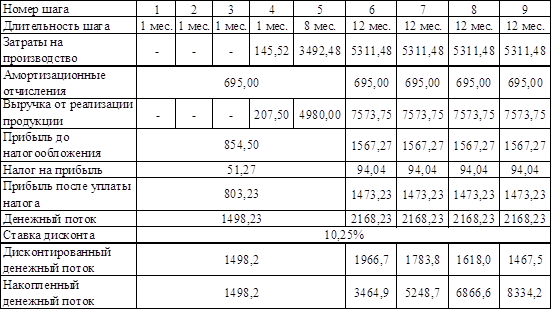

... , и предполагается, что возмещение предоставленных фондов произойдет, прежде всего, за счет денежных потоков. [6] 2. Анализ и оценка производственного потенциала исследуемого объекта 2.1 Характеристика объекта Открытое акционерное Общество «Шебекинский маслодельный завод» (ОАО «ШМЗ»), зарегистрировано Администрацией г. Шебекино Белгородской области, регистрационный № 69 от 22.01.1993 г., ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

... формируется только по конкретным направлениям деятельности, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели. В рамках инвестиционной стратегии предприятия разрабатывается политика: • управления реальными инвестициями; • управления финансовыми инвестициями; • формирования инвестиционных ресурсов; • управления инвестиционными рисками. 2. ...

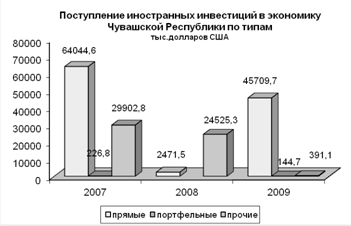

... и существуют высококвалифицированные кадры, которые смогут реализовать эти проекты. Все зависит от того, как наш регион распорядится открытой перспективой. 3. Предложения по формированию инвестиционной стратегии Чувашской республики Переход России к устойчивому развитию невозможен без обеспечения устойчивого развития всех ее регионов. Мероприятия на уровне страны в целом не обеспечивают ...

0 комментариев