Анализ рынка и разработка концепции маркетинга

Расчет себестоимости единицы продукции

Определение величины износа инструментов целевого назначения и прочие специальные расходы

Определение величины оборотных средств в запасах инструмента целевого назначения

Определение численности работающих и фонда заработной платы

Расчет среднемесячной заработной платы по предприятию

Статическая система оценки экономической эффективности проектов

Расчет технико-экономических показателей проекта в статической системе

Навигация

Анализ рынка и разработка концепции маркетинга

Инвестиционный проект по производству электроплит и пути его реализации

71964

знака

11

таблиц

6

изображений

1. Анализ рынка и разработка концепции маркетинга

1.1 Структура и характеристика рынкаВ настоящее время на рынке представлено большое количество электроплит отечественного и иностранного производства ( Gefest, Beko, Bosch, Simens, Gorenje, Elektrolux и др.) Диапазон цен на данный продукт варьируется в пределах от 700 до 4000 тыс. руб.

Сегодня всё больше хозяек отдают предпочтение электроплитам. Подгоревшие пироги, испорченная посуда, утечки газа – всех этих неприятностей позволит избежать электроплита.

Важной частью плиты является варочная панель. Большинство производителей выбирают для изготовления этой детали стеклокерамику, вместо обычных металла и эмали. данный материал легко очищается, а также варочная панель из стеклокерамики позволяет размешать на своей поверхности не только привычные конфорки круглой формы, но и конфорки с овальной зоной (для утятница или овальной формы для запекания), а также сочетать водной конфорку малого и большого диаметров.

Важным показателем при выборе электроплиты является максимальная потребляемая мощность. Некоторые производители предлагают большой набор встроенных функций при малом потреблении энергии.

Немалую роль при выборе плиты играет и система управления. Существует три вида систем: механическая, электронная и электромеханическая. В зависимости от типа системы управления варьируется и стоимость. Наиболее удобным является электронное управление, но оно значительно увеличивает стоимость плиты. Механическое управление менее удобно. Оптимальным вариантом может стать электромеханическое управление, сочетающее в себе преимущества обоих систем.

Современные производители электроплит предлагают в своих товарах большой набор встроенных функций, конечно, все они могут и не понадобиться, но многие из них очень полезны. Например, функция размораживания, функция быстрого разогрева экономит время, т.к. в обычных условиях духовку требуется предварительно разогревать.

Важной функцией является система нагрева духовки. Существуют следующие: верхний и нижний нагрев отдельно, а также сочетание верхнего и нижнего нагрева. Нижний нагрев присутствует во всех плитах. Во многих плитах имеется сочетание верхнего и нижнего нагрева, что очень удобно и позволяет пропекать блюдо со всех сторон.

Ещё одним удобным дополнением к плите является таймер и электронные часы.

Таблица 1 - Технико-эксплуатационные показатели товаров-конкурентов.

| Технические характеристики | Фирма производитель | |||

| Bosch | Elektrolux | Gorenje | Simens | |

| Марка | HSS862KEU | EKS501503W | EC278W | HL424200 |

| Материал стола | стеклокерамика | стеклокерамика | стеклокерамика | стеклокерамика |

| Габаритные размера, см | 50х60х85 | 50х60х85 | 50х60х85 | 60х60х85 |

| Объём духовки, л | 50 | 45 | 56 | 58 |

| Тип управления | механическое | электромеханическое | электромеханическое | электромеханическое |

| Максимальная потребляемая мощность | 8,8 | 7,9 | 8,9 | 10,9 |

| Количество конфорок | 4( 1 двойная) | 4 | 4 (1 двойная, 1 с овальной зоной) | 4 (1 двойная, 1 с овальной зоной) |

| Верхний\нижний нагрев | + | + | + | + |

| Верхний нагрев | + | + | - | + |

| Нижний нагрев | + | + | + | + |

| Гриль с большой площадью нагрева | + | + | + | + |

| Гриль с малой площадью нагрева | - | - | - | + |

| Гриль с конвекцией | + | + | + | + |

| Режим «Конвекция» | + | + | + | + |

| Режим разморозки | + | - | + | + |

| Таймер | + | + | + | - |

| Цена, руб. | 2198620 | 1694330 | 2323110 | 2709240 |

1.2 Изложение целей и стратегий маркетинга

Основные цели, которые ставит перед собой и планирует достигнуть предприятие по выпуску электроплит, да и любой другой продукции заключается в следующем:

1. Получение планируемой прибыли от реализации и со временем наращивание объёма производства за счёт увеличения объёма и ассортимента товаров, обладающих различными техническими и эргономическими характеристиками, способных удовлетворить потребности любого пользователя;

2. Необходимость выпуска высококачественных и конкурентоспособных товаров, которые смогут удовлетворить потребности покупателей.

3. Завоевать свои ниши на отечественной рынке и рассмотрение вариантов выхода на зарубежный рынок и т.п.

Стратегия маркетинга:

1. Планируемый объём выпуска электроплит 450000 шт.

2. Установление первоначальной цены ниже цен конкурентов.

3. Выпуск товара с заданными характеристиками.

4. Разработка рекламной кампании по продвижению данных электроплит на белорусском рынке и т.п.

Проанализировав данные технические характеристики электроплит производства конкурирующих фирм, можно сделать вывод, что наиболее привлекательными для покупателя являются электроплиты марок Bosch и Gorenje.

При выпуске своего образца электроплит будут учтены лучшие характеристики рассматриваемых образцов, а также дополнительно введены следующие функции:

1. Вентилятор

2. Режим «Горячий воздух»

3. Вертел

4. Турбо - гриль

5. Выдвижная каретка духовки

2. Расчет капитальных вложений (инвестиций) в основные производственные фонды

В состав капитальных вложений, направляемых на создание основных производственных фондов, включаются единовременные затраты предприятия, связанные с приобретением оборудования, строительством зданий и сооружений, других составляющих основных фондов, необходимых для производства нового изделия в соответствии с технологическим процессом. В общем случае величина капитальных вложений в основные производственные фонды равна:

![]() , руб. (1)

, руб. (1)

где Коб – капиталовложения в рабочие машины и оборудование, руб.;

Кзд – капиталовложения в здания, руб.;

Квсп – капиталовложения во вспомогательное оборудование, руб.;

Ктр – капиталовложения в транспортные средства, руб.;

Кт.о – капиталовложения в инструмент и технологическую оснастку, относимые в состав основных фондов, руб.;

Кинв – капиталовложения в производственный инвентарь, руб.;

2.1 Расчет величины капитальных вложений в рабочие машины и оборудованиеКапитальные вложения в рабочие машины и оборудование (Коб) рассчитываются по формуле:

![]() , руб. (2)

, руб. (2)

где Цобi - средняя стоимость единицы i-го вида оборудования, руб.;

nобi - количество единиц i-го вида оборудования, шт.;

ктм - коэффициент транспортно-монтажных расходов (принимается 1,04¸1,08);

m - количество видов оборудования.

Количество i-го вида оборудования рассчитывается по формуле:

, шт. (3)

, шт. (3)

где N - годовой объём выпуска продукции в натуральном выражении, шт.;

tштi - нормативы затрат станочного времени на выполнение i-го вида работ, мин/шт., мин/м и т.д.;

Фдi - действительный годовой фонд времени работы единицы i-го оборудования, час/год;

квнi - средний коэффициент выполнения норм выработки на i-ой группе оборудования;

Рассчитываем необходимое количество оборудования

![]()

Расчетное количество станков округляется в большую сторону до целого числа и называется принятым количеством рабочих мест nпр.об. = 225 шт.

Коэффициент загрузки оборудования рассчитывается по каждой группе оборудования по формуле:

. (4)

. (4)

Рассчитаем коэффициент загрузки оборудования:

![]()

Таким образом можно рассчитать капитальные вложения в машины и оборудование:

![]() млн. руб.

млн. руб.

Для определения капитальных вложений в здания, прежде всего, необходимо определить их площадь, которая в свою очередь зависит от количества оборудования, его размеров и других факторов.

Расчёт количества производственных площадей (Sпр) для установки оборудования производится по формуле:

![]()

![]() , м2 (5)

, м2 (5)

где Sудi - удельная производственная площадь для установки единицы i-го оборудования, включая проходы, проезды и другую дополнительную площадь, м2

![]()

Расчёт количества вспомогательных площадей (Sвсп) для размещения административных и технических служб, бытовых помещений, кладовых цеха и др. Рассчитывается по соответствующим строительным нормам или укрупнённо в процентах от производственной площади по формуле:

![]() , м2 (6)

, м2 (6)

где Sпр - производственная площадь для установки оборудования, м2;

%Sвсп - процентное соотношение вспомогательной площади к производственной площади;

![]() м2

м2

Капитальные вложения в здания (Кзд) рассчитываются по формуле:

Кзд=КSпр*Sпр+КSвсп*Sвсп , руб. (7)

где КSпр - стоимость 1 м2 производственных площадей, руб.;

Sпр - производственная площадь для установки оборудования, м2;

КSвсп - стоимость 1 м2 вспомогательных площадей, руб.;

Sвсп - вспомогательная площадь для размещения административных и технических служб, бытовых помещений, кладовых цеха и др., м2.

Кзд=560*2587,5+833,8*1164,38 = 2419,86 тыс. руб.

2.3 Капиталовложения во вспомогательное оборудование.Данные капиталовложения могут приниматься укрупненно в процентах от стоимости технологического оборудования.

![]() , руб., (8)

, руб., (8)

где Коб - капитальные вложения в рабочие машины и оборудование, руб.;

%Квсп - величина капитальных вложений во вспомогательное оборудование в процентах от стоимости технологического оборудования.

![]() млн. руб.

млн. руб.

Капитальные вложения в транспортные средства (Ктр) зависят от количества и средней стоимости транспортных средств. При укрупнённых расчётах капитальные вложения в транспортные средства берётся в процентах от стоимости оборудования и рассчитывается по формуле:

![]() , руб., (9)

, руб., (9)

где %Ктр - стоимость транспортных средств в процентах от капитальных вложений в рабочие машины и оборудование.

![]()

Аналогичным образом при укрупнённых расчётах определяется величина капитальных вложений универсальной дорогостоящей технологической оснастки (стоимостью свыше 30 минимальных заработных плат), инструмента и инвентаря со сроком службы более 1 года.

![]() , руб., (10)

, руб., (10)

где %Кинв - стоимость производственного инвентаря в процентах от капитальных вложений в рабочие машины и оборудование.

![]()

Величина капитальных вложений в универсальную технологическую оснастку и инструмент зависит от стоимости, срока службы и количества инструмента. При укрупненных расчетах стоимость инструмента и технологической оснастки берется в процентах от стоимости оборудования.

![]() , руб., (11)

, руб., (11)

где %Кто - стоимость технологической оснастки в процентах от капитальных вложений в рабочие машины и оборудование.

![]()

Таким образом можно подсчитать капиталовложения в основные производственные фонды:

К = 2419,86+9922,5+2285,18+1885,27+793,8+1289,93 = 18596,54 млн. руб.

2.6 Расчет величины годовых амортизационных отчислений на восстановление основных производственных фондовПорядок начисления амортизации в Республике Беларусь регулируется «Положением о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве». Величина годовых амортизационных отчислений определяется на основе годовых норм амортизации [2] и балансовой стоимости различных групп основных фондов по формуле:

![]() , руб. (12)

, руб. (12)

где Кбал - балансовая стоимость отдельных групп основных производственных фондов, руб.;

На - норма амортизации на данную группу основных производственных фондов (для зданий и универсального металлорежущего оборудования –– %; для инструмента норма амортизации не учитывается, т.к. весь инструмент изнашивается менее чем за год.)

2.6.1 Расчет амортизации зданийГодовая сумма амортизации зданий рассчитывается по формуле:

![]() , руб. (13)

, руб. (13)

где Кзд - балансовая стоимость зданий, руб.;

На - норма амортизации зданий в процентах от их балансовой стоимости, %

![]()

Годовая сумма амортизации оборудования рассчитывается по формуле:

![]() , руб. (14)

, руб. (14)

где Коб - балансовая стоимость оборудования, руб.;

На – норма амортизации оборудования в процентах от его балансовой стоимости, %;

Срок службы оборудования 14 лет, следовательно норма амортизации равна:

На = 100/14 = 7,14%

![]()

Годовая сумма амортизация для транспортных средств Атр кроме грузовых и легковых автомобилей и автобусов рассчитывается по формуле:

![]() , руб. (15)

, руб. (15)

где Ктр - балансовая стоимость транспортных средств, руб.;

На – норма амортизации в процентах от балансовой стоимости транспортных средств, %;

![]()

Годовая сумма амортизация для производственного инвентаря Аинв рассчитывается по формуле:

![]() , руб. (16)

, руб. (16)

где Кинв - балансовая стоимость инвентаря, руб.;

На – норма амортизации в процентах от балансовой стоимости инвентаря, %;

Срок службы инвентаря от 8 до 20 лет, принимаем 12 лет, следовательно норма амортизации равна:

На = 100/12= 8,33%

![]()

Годовая сумма амортизация для технологической оснастки Ат.о. рассчитывается по формуле:

![]() , руб. (17)

, руб. (17)

где Кт.о. - балансовая стоимость оснастки, руб.;

На – норма амортизации в процентах от балансовой стоимости оснастки, %;

Срок службы инвентаря принимаем 5 лет, следовательно норма амортизации равна:

На = 100/5= 20%

![]()

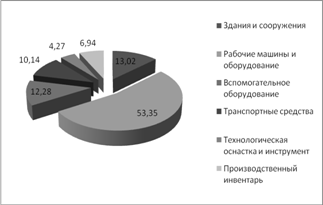

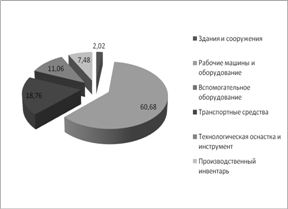

Рассчитанные значения капитальных вложений в основные производственные фонды и годовые суммы их амортизации сводятся в таблицу 2.

Таблица 2 - Капитальные вложения (инвестиции) в основные производственные фонды и годовая сумма их амортизации.

| Группы основных производственных фондов | Капитальные вложения, руб. | Удельный вес в общей стоимости основных производственных фондов, % | Норма амортизации, % | Годовая сумма амортизации, руб. | Удельный вес амортизации в структуре общих амортизационных отчислений, % |

| Здания и сооружения | 2419,86 | 13,02 | 1,2 | 29,04 | 2,02 |

| Рабочие машины и оборудование | 9922,5 | 53,35 | 7,14 | 871,63 | 60,68 |

| Вспомогательное оборудование | 2285,18 | 12,28 | |||

| Транспортные средства | 1885,27 | 10,14 | 14,3 | 269,59 | 18,76 |

| Технологическая оснастка и инструмент | 793,8 | 4,27 | 20 | 158,76 | 11,06 |

| Производственный инвентарь | 1289,93 | 6,94 | 8,33 | 107,45 | 7,48 |

| Всего | 18596,54 | 100 |

| 1436,47 | 100 |

По результатам расчётов строим круговую диаграмму, отражающую структуру капитальных вложений в основные фонды (рисунок 1).

Рисунок 1 – Структура капитальных вложений в основные производственные фонды

Основную долю в структуре капитальных вложений занимают капитальные вложения в рабочие машины и оборудования, затем капитальные вложения в здания и сооружения , менее всего капитальных вложений в технологическую оснастку.

На основе данных таблицы строим круговую диаграмму, отражающую структуру амортизационных отчислений (рисунок 2)

Рисунок 2 – Структура годовых амортизационных отчислений основных производственных фондов.

Похожие работы

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... . Будем надеяться, что вышеперечисленные меры будут приняты правительством в ближайшее время и помогут притоку национальных иностранных инвестиций. РЕГИОНАЛЬНАЯ ИНВЕСТИЦИОННАЯ ПОЛИТИКА. НА ПРИМЕРЕ РЕСПУБЛИКИ ТАТАРСТАН. Политика "мягкого" вхождения в рынок, заключающаяся в углубленном внимании государства к сохранению промышленного и аграрного потенциала Республики Татарстан, к ...

... для жилищных предприятий. Предлагаем производить расчет налога на прибыль от фактически поступивших доходов на расчетный счет жилищно-коммунальных предприятий за отчетный период или же освободить полностью. 3. Пути усовершенствования деятельности предприятия 3.1 Расчет экономически обоснованных расходов на содержание домов и придомовой территории Произведем расчет нормативных затрат на ...

... должно быть способно самостоятельно и наиболее эффективно достигать всех эффектов коммуникации [18]. Вспомогательные средства призваны восполнить возможные пробелы в охвате аудитории. Раздел 2. Анализ комплекса маркетинга в деятельности представительства шведского концерна “electrolux" в украине 2.1 Общая характеристика и миссия представительства концерна “ELECTROLUX" в Украине ...

0 комментариев