Анализ рынка и разработка концепции маркетинга

Расчет себестоимости единицы продукции

Определение величины износа инструментов целевого назначения и прочие специальные расходы

Определение величины оборотных средств в запасах инструмента целевого назначения

Определение численности работающих и фонда заработной платы

Расчет среднемесячной заработной платы по предприятию

Статическая система оценки экономической эффективности проектов

Расчет технико-экономических показателей проекта в статической системе

Навигация

Определение величины износа инструментов целевого назначения и прочие специальные расходы

Инвестиционный проект по производству электроплит и пути его реализации

71964

знака

11

таблиц

6

изображений

3.9 Определение величины износа инструментов целевого назначения и прочие специальные расходы

В данной статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочих специальных расходов, переносимых на единицу продукции.

При расчетах в условиях массового и серийного производства при большой номенклатуре технологической оснастки вышеприведенные расходы в отдельную статью не выделяются и отражаются в составе общепроизводственных расходов.

Величина расходов по этой статье может быть рассчитана по следующей формуле:

![]() , руб./изд. (28)

, руб./изд. (28)

где Sицн итог сметы расходов по всем инструментам целевого назначения, применяемых для изготовления конкретного изделия, руб.

При укрупнённых расчётах общая величина расходов по данной статье на единицу продукции берётся в процентах от стоимости оборудования при его полной загрузке и рассчитывается по формуле:

![]() , руб./изд., (29)

, руб./изд., (29)

где Коб - капитальные вложения в оборудование, млрд. руб.;

%Ицн - износ инструмента целевого назначения в процентах от стоимости оборудования, %.

![]() руб./изд.

руб./изд.

3.10 Определение величины общепроизводственных (цеховых) расходов

Эта статья затрат является комплексной, она включает две части:

а) расходы по содержанию и эксплуатации оборудования;

б) расходы по организации, обслуживанию и управлению производством.

Расходы по содержанию и эксплуатации оборудования (РСЭО) подразделяются на следующие виды затрат:

- амортизация оборудования, транспортных средств и ценного универсального инструмента со сроком службы более года;

- эксплуатация оборудования (кроме расходов на ремонт);

- ремонт оборудования и транспортных средств;

- внутризаводское перемещение грузов;

- износ малоценных и быстроизнашивающихся инструментов и приспособлений;

- прочие расходы.

Для того, чтобы определить величину РСЭО на годовой объем выпуска продукции, составляется самостоятельная смета затрат.

Расходы по организации, обслуживанию и управлению производством включает следующие группы затрат:

- оплата труда работников аппарата управления цехом (цехами) а также оплата труда специалистов и других служащих, обслуживающих производство, включая соответствующие отчисления;

- амортизация зданий, сооружений, инвентаря;

- содержание и ремонт зданий, сооружений, инвентаря;

- расходы на испытания, опыты, исследования, рационализацию и изобретательство;

- расходы на мероприятия по обеспечению нормальных условий труда и техники безопасности;

- прочие расходы.

Величина общепроизводственных расходов (Роп) на изделие может быть рассчитана пропорционально основной заработной плате производственных рабочих по формуле:

![]() , руб./изд. (30)

, руб./изд. (30)

где ЗПо - величина основной заработной платы, руб./изд.;

%Коп - процент общепроизводственных расходов к фонду основной заработной платы производственных рабочих цеха (200-300%).

![]() руб./изд.

руб./изд.

В статью «Потери от брака» включаются расходы, которые являются следствием нарушения технологического процесса. Полностью они отражаются только в фактической себестоимости, а в плановой, как правило, не предусматриваются. Исключение составляют некоторые производства, где брак технологически неизбежен. В курсовой работе эта статья не учитывается.

3.12 Определение величины прочих производственных расходовВ данной статье планируются и учитываются затраты на гарантийное обслуживание и ремонт продукции. К ним относятся расходы предприятия на содержание персонала, обеспечивающего нормальную эксплуатацию изделий у потребителя в пределах установленного гарантийного срока и гарантийного ремонта в соответствии с установленными нормами. Затраты на гарантийный ремонт и гарантийное обслуживание включаются в себестоимость тех изделий на которые установлен гарантийный срок службы.

В курсовой работе статья «Прочие производственные расходы» в себестоимости изделия не учитывается.

3.13 Определение величины общехозяйственных (заводских) расходовВ статью общехозяйственных (заводских) расходов включаются затраты, связанные с обслуживанием, организацией производства и управлением предприятием в целом:

- расходы на оплату труда работников аппарата управления предприятия;

- расходы на командировки и служебные разъезды;

- расходы по содержанию и эксплуатации легкового транспорта, технических средств управления;

- текущие расходы, связанные с природоохранными мероприятиями;

- амортизация, содержание и ремонт зданий и инвентаря общехозяйственного назначения;

- расходы на оплату консультационных, информационных и аудиторских услуг;

- представительские расходы;

- износ нематериальных активов.

Общехозяйственные расходы относят на себестоимость отдельных видов продукции пропорционально расходам на основную заработную плату производственных рабочих, либо пропорционально прямым материальным и трудовым затратам.

Величина общехозяйственных расходов (Рох) на изделие может быть рассчитана по следующей формуле:

![]() , руб./изд. (31)

, руб./изд. (31)

где М - прямые материальные затраты на изделие, руб.;

ЗПо - величина основной заработной платы, руб.;

%Кох - процент общехозяйственных (заводских) расходов к прямым материальным и трудовым затратам (8-12%).

![]() руб./изд.

руб./изд.

В статье «коммерческие расходы» учитываются расходы по сбыту продукции:

- затраты на тару и упаковку продукции;

- доставку продукции на станцию отправления;

- погрузку продукции;

- расходы, связанные с исследованием рынка;

- участие в торгах на товарной бирже, аукционах;

- расходы на рекламу;

- прочие расходы, связанные с реализацией продукции.

При невозможности отнесения коммерческих расходов прямым путем, их распределение между отдельными изделиями осуществляется пропорционально производственной себестоимости. Для расчёта величины коммерческих расходов приходящихся на одно изделие необходимо вначале определить его производственную себестоимость (Спр), которую включают все составляющие формулы пункта 3 без коммерческих расходов.

Величину коммерческих расходов (Рком) можно рассчитать по формуле:

![]() , руб./изд. (32)

, руб./изд. (32)

где Спр - производственная себестоимость изделия, руб.;

%Кком - процент коммерческих расходов к общей производственной себестоимости, %.

![]() руб./изд.

руб./изд.

Результаты расчётов сводятся в таблицу 3.

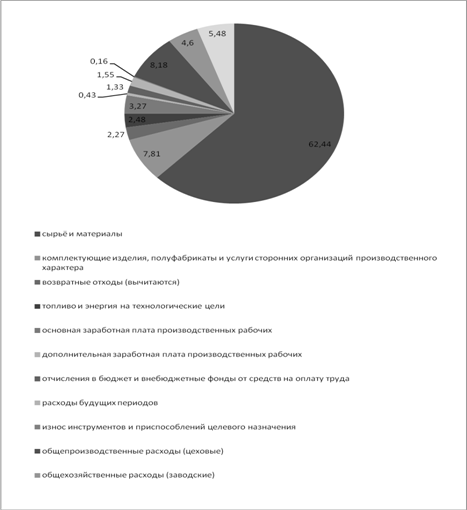

Таблица 3 - Плановая (отчётная) калькуляция себестоимости продукции.

| №№ статей | Условное обозначение | Наименование статей расходов | Фактическая себестоимость | Удельный вес статьи затрат в полной себестоимости продукции, % | |

| единицы продукции, руб. | Годовой программы выпуска, млн. руб. | ||||

| М | сырьё и материалы | 176000 | 79200 | 62,44 | |

| Пф | комплектующие изделия, полуфабрикаты и услуги сторонних организаций производственного характера | 22000 | 9900 | 7,81 | |

| В | возвратные отходы (вычитаются) | 6400 | 2880 | 2,27 | |

| ТиЭ | топливо и энергия на технологические цели | 7000 | 3150 | 2,48 | |

| ЗПо | основная заработная плата производственных рабочих | 9222,1 | 4149,95 | 3,27 | |

| ЗПд | дополнительная заработная плата производственных рабочих | 1198,87 | 539,49 | 0,43 | |

| Овб | отчисления в бюджет и внебюджетные фонды от средств на оплату труда | 3751,55 | 1688,2 | 1,33 | |

| Рбп | расходы будущих периодов | 4382,22 | 1971,99 | 1,55 | |

| Ицн | износ инструментов и приспособлений целевого назначения | 441 | 198,45 | 0,16 | |

| Роп | общепроизводственные расходы (цеховые) | 23055,25 | 10374,86 | 8,18 | |

| Бр | потери от брака | 0 | 0 | 0 | |

| Пр | прочие расходы | 0 | 0 | 0 | |

| Рох | общехозяйственные расходы (заводские) | 12965,55 | 5834,5 | 4,6 | |

| Спр | производственная себестоимость | 266416,54 | 11988,74 | 94,52 | |

| Рком | коммерческие расходы | 15452,16 | 695,35 | 5,48 | |

|

| Сп | полная себестоимость | 281868,7 | 126840,92 | 100 |

| VC | Условно-переменные издержки | 225572,52 | 101507,63 | 80,03 | |

| FC | Условно-постоянные издержки | 56296,18 | 25333,28 | 19,97 | |

Проанализировав структуру себестоимости продукции, пришли к выводу, что основным путём снижения себестоимости является снижение затрат на сырьё и материалы, т.к. они являются основной статьёй расхода. Также необходимо снизить затраты на комплектующие изделия, полуфабрикаты и услуги сторонних организаций производственного характера и уменьшить общепроизводственные расходы.

Рисунок 3 – Структура себестоимости продукции

4. Расчет величины капитальных вложений в оборотные средства предприятия (цеха)

Оборотные средства состоят из:

· оборотных фондов (производственные запасы, незавершенное производство, расходы будущих периодов);

· фондов обращения, (готовая продукция на складах предприятия, товары отгруженные, находящееся в пути к потребителю, средства в расчетах с потребителями, дебиторская задолженность, денежные средства на счету предприятия).

В курсовой работе в соответствии с исходными данными можно рассчитать величину оборотных средств необходимую для создания производственных запасов основных материалов, покупных полуфабрикатов и комплектующих изделий, малоценных и быстроизнашивающихся предметов, незавершенного производства, расходов будущих периодов, готовой продукции на складе, что составляет около 70 % от общей величины необходимых оборотных средств.

4.1 Определение величины оборотных средств в запасах материаловВ составе производственных запасов входят следующие элементы:

· основные материалы;

· вспомогательные материалы;

· топливо.

Потребность в оборотных средствах для создания производственных запасов определяется по формуле:

![]() , руб. (33)

, руб. (33)

где: Зт – величина текущего запаса материала, натуральные единицы измерения (тонны, куб.метры и т.д.);

Зстр – величина страхового запаса, натуральные единицы измерения (тонны, куб.метры и т.д.).

Цм - цена единицы материалов, руб/тонна, руб./м3 и т.д.;

ктз - коэффициент, учитывающий транспортные заготовительные расходы (1,05-1,1).

Величина текущего запаса определяется по формуле:

![]() , (34)

, (34)

Величина страхового запаса определяется по формуле:

![]() , (35)

, (35)

где d - среднесуточная потребность в материалах, тонн;

Тпост - период поставки материалов, дней;

DT - страховой запас материалов, дней;

Среднесуточная потребность в материалах вычисляется по формуле:

![]() , тонн, м3 и т.д. (36)

, тонн, м3 и т.д. (36)

где Нр - норма расхода материалов на изделие, кг.;

N -годовая программа выпуска изделий, шт.;

Тгод - количество дней в году (360).

Аналогичным образом рассчитывается потребности в основных материалах, топливе, запасных частях, в прочих запасах.

![]() тонн

тонн

Тпост = 8 дней

DT = 3 дня

![]() тонн

тонн

![]() тонн

тонн

![]() млн. руб.

млн. руб.

Величина оборотных средств (инвестиций) в запасах полуфабрикатов и комплектующих изделий рассчитывается по формуле:

![]() , руб. (37)

, руб. (37)

где Nср.сут - среднесуточный выпуск продукции, шт.;

Тпост - период поставки полуфабрикатов и комплектующих изделий, 9 дней;

DТ - страховой запас полуфабрикатов и комплектующих изделий, 4 дня;

Цп/ф - цена полуфабрикатов и комплектующих на одно изделие, руб.;

ктз - коэффициент, учитывающий транспортные заготовительные расходы.

Среднесуточная потребность в полуфабрикатах и комплектующих изделиях вычисляется по формуле:

, шт./день (38)

, шт./день (38)

где Nгод – годовая программа выпуска, шт.;

Тгод - годовой период времени, (360)дней.

![]() шт./день.

шт./день.

![]() млн. руб.

млн. руб.

Величина оборотных средств в запасах малоценных и быстроизнашивающихся предметов рассчитывается по формуле:

![]() , руб. (39)

, руб. (39)

где Sмбп - расход малоценных и быстроизнашивающихся предметов, руб./год;

Тгод - годовой период времени, дней;

Тпост - текущий (месячный) запас малоценных и быстроизнашивающихся предметов, дней;

DТ - страховой (полумесячный) запас малоценных и быстроизнашивающихся предметов, дней.

Sмбп = 9922,5* 5/100 = 496,13 млн. руб.

![]() млн. руб.

млн. руб.

Похожие работы

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... . Будем надеяться, что вышеперечисленные меры будут приняты правительством в ближайшее время и помогут притоку национальных иностранных инвестиций. РЕГИОНАЛЬНАЯ ИНВЕСТИЦИОННАЯ ПОЛИТИКА. НА ПРИМЕРЕ РЕСПУБЛИКИ ТАТАРСТАН. Политика "мягкого" вхождения в рынок, заключающаяся в углубленном внимании государства к сохранению промышленного и аграрного потенциала Республики Татарстан, к ...

... для жилищных предприятий. Предлагаем производить расчет налога на прибыль от фактически поступивших доходов на расчетный счет жилищно-коммунальных предприятий за отчетный период или же освободить полностью. 3. Пути усовершенствования деятельности предприятия 3.1 Расчет экономически обоснованных расходов на содержание домов и придомовой территории Произведем расчет нормативных затрат на ...

... должно быть способно самостоятельно и наиболее эффективно достигать всех эффектов коммуникации [18]. Вспомогательные средства призваны восполнить возможные пробелы в охвате аудитории. Раздел 2. Анализ комплекса маркетинга в деятельности представительства шведского концерна “electrolux" в украине 2.1 Общая характеристика и миссия представительства концерна “ELECTROLUX" в Украине ...

0 комментариев