Анализ рынка и разработка концепции маркетинга

Расчет себестоимости единицы продукции

Определение величины износа инструментов целевого назначения и прочие специальные расходы

Определение величины оборотных средств в запасах инструмента целевого назначения

Определение численности работающих и фонда заработной платы

Расчет среднемесячной заработной платы по предприятию

Статическая система оценки экономической эффективности проектов

Расчет технико-экономических показателей проекта в статической системе

Навигация

Расчет среднемесячной заработной платы по предприятию

Инвестиционный проект по производству электроплит и пути его реализации

71964

знака

11

таблиц

6

изображений

5.5 Расчет среднемесячной заработной платы по предприятию

Среднемесячная заработная плата по предприятию рассчитывается по результатам таблицы 5 по формуле:

, руб. (65)

, руб. (65)

где ![]() - фонд заработной платы всех работников предприятия, руб.;

- фонд заработной платы всех работников предприятия, руб.;

![]() - численность всех работников предприятия, чел.;

- численность всех работников предприятия, чел.;

i=1…k - категория работников предприятия.

![]() тыс. руб.

тыс. руб.

6. Определение розничной цены изделия

6.1 Расчет отпускной цены предприятияНа практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. В специальной литературе по ценообразованию рассматриваются следующие факторы: позиция и цели фирмы на рынке, издержки или фактор затрат, фактор спроса и предложения, потребители, конкуренты, жизненный цикл продукта (степень новизны продукции), фактор полезности, торгующие организации, структура рынка, государственное воздействие на ценообразование.

При выполнении работы (проекта) можно самостоятельно выбрать любую стратегию ценообразования и любой метод [4, 5]. В данном пособии кратко рассматривается только затратный метод. Схема формирования цены затратным методом с учетом всех налоговых платежей приведена в таблице 6.

Таблица 6. – Схема формирования цены продукции (с учетом существующей системы налогообложения в Республике Беларусь)

|

| Материальные затраты | Сырье и материалы; Покупные комплектующие и полуфабрикаты; Топливо и энергия со стороны; Тара; Запасные части; Строительные материалы | |||

| Заработная плата | |||||

| Амортизация основных фондов и нематериальных активов | |||||

| Прочие затраты | |||||

| Налоги и отчисления, включаемые в себестоимость | Налог на пользование природными ресурсами; НДС, уплачиваемый на таможне; Отчисления на социальное страхование; Отчисления в фонд занятости; Чрезвычайный налог | ||||

| Балансовая прибыль | Налог на недвижимость Льготируемая прибыль | ||||

| Налогооблагаемая прибыль | Налог на прибыль Налог на доход | ||||

| Чистая прибыль | Местные налоги и сборы, уплачиваемые за счет прибыли Штрафы за превышение допустимых выбросов (сбросов) загрязняющих веществ Штрафы, пени, уплачиваемые в бюджет при нарушении налогового законодательства Государственная пошлина за счет прибыли Государственный заем, процент по кредитам на пополнение собственных оборотных средств и капитальные вложения | ||||

| Прибыль, остающаяся в распоряжении предприятия (резервный фонд, фонд накопления, потребления, дивиденды и др. фонды) | |||||

| Косвенные налоги и отчисления (включаются в цену и выплачиваются из выручки от реализации) | Акциз Отчисления в местные бюджетные фонды Отчисления в фонд поддержки производителей с/х продукции Налог на добавленную стоимость | ||||

| Прочие надбавки к отпускной цене | |||||

Расчет отпускной цены предприятия согласно затратному методу выполняется по формуле:

![]() , руб. (66)

, руб. (66)

где Сп – полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Нкосв – косвенные налоги, руб.

6.1.1 Расчет балансовой прибылиБалансовая прибыль определяется по формуле:

![]() , руб. (67)

, руб. (67)

где R – рентабельность продукции, %.

Примем рентабельность продукции 25%

![]()

При формировании цены косвенные налоги рассчитываются в строгой последовательности: акциз, отчисления в местные бюджетные фонды, отчисления в поддержку производителей с/х продукции, НДС.

Акцизы уплачиваются при реализации подакцизной продукции (например, табачные и алкогольные товары). Ставки акцизов устанавливаются Советом Министров по согласованию с Президентом РБ.

![]() , руб. (68)

, руб. (68)

где hАк - ставка акциза, %.

Так как электроплиты акцизом не облагаются, то расчёт не производится.

Отчисления в местные бюджетные фонды в соответствии с действующим законодательством рассчитываются по формуле

![]() , руб. (69)

, руб. (69)

где hОмб – ставка отчислений в местный бюджет, %. (1,15%)

![]() руб.

руб.

Размер отчислений в фонд поддержки производителей сельскохозяйственной продукции рассчитывается по формуле

![]() , руб. (70)

, руб. (70)

где hОс/х – ставка отчислений в фонд поддержки производителей с/х продукции, % (3%).

![]() руб.

руб.

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализуемых товаров, работ, услуг.

![]() , руб. (71)

, руб. (71)

где hНДС – максимальная ставка НДС, %; (18%)

Цпр – отпускная цена без НДС, руб.

Цена предприятия без НДС включает себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; балансовую прибыль; акциз, отчисления в местные бюджетные фонды и фонд поддержки производителей с/х продукции.

![]() , руб. (72)

, руб. (72)

При формировании цен и тарифов на товары и услуги, которые освобождены от уплаты НДС, материальные затраты включаются в себестоимость с учетом налога на добавленную стоимость.

![]() руб.

руб.

![]()

Отпускная цена предприятия рассчитывается по формуле:

![]() , руб. (73)

, руб. (73)

где Сп – полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Ак - величина акцизного налога, руб.

ОМБ - величина отчислений в местные бюджные фонды, руб.

ОС/Х - величина отчислений в фонд поддержки производителей с/х продукции, руб.

НДС - величина налога на добавленную стоимость, руб.

![]() руб.

руб.

В бюджет уплачивается не вся сумма НДС, исчисленного по реализованным товарам, работам и услугам, а лишь разница между суммой НДС, исчисленной исходя из стоимости реализованных товаров (работ, услуг) и суммой НДС, уплаченной при приобретении товарно-материальных ценностей. Так как в рамках курсовой работы (проекта) нет возможности рассчитать НДС, уплаченный при покупке материальных ценностей, то по упрощенной схеме можно рассчитать НДС, уплачиваемый в бюджет в процентах от добавленной стоимости. Величину добавленной стоимости можно рассчитать по формуле:

![]() , руб. (74)

, руб. (74)

где ФЗПгод - годовой фонд заработной платы всех категорий работников, руб. (таблица 5);

Овб.год - сумма годовых отчислений от фонда заработной платы в бюджет и внебюджетные фонды, руб. (таблица 5);

Агод - годовые амортизационные отчисления на восстановление основных производственных фондов, руб. (таблица 2);

Пб – балансовая прибыль, приходящаяся на одно изделие, руб.;

N - годовая программа выпуска изделий, шт.

![]() млн. руб.

млн. руб.

Величина налога на добавленную стоимость, подлежащего уплате в бюджет рассчитывается по формуле:

![]() , руб. (75)

, руб. (75)

где hНДС – максимальная ставка НДС, %;

ДС - величина добавленной стоимости в расчете на годовую программу выпуска изделий, руб.

![]() млн. руб.

млн. руб.

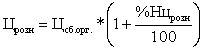

Схема формирования цен сбытовых организаций и розничных цен с учетом НДС представлена на рисунке1.

| Цпред=Сп+Пб+Нкосв | НДСпр=Цпр*hНДС | НДСупл=НДСпр-НДСмат | |||

| Цотп.пр | |||||

| Цпр | Нцопт | ||||

| Цсб.орг | НДСсб.орг=Цсб.орг*hНДС | НДСупл=НДСсб.орг-НДСпр | |||

| Цсб.орг.отп | |||||

| Цсб.орг | Нцрозн | ||||

| Црозн | НДСрозн=Црозн*hНДС | НДСупл=НДСрозн-НДСсб.орг | |||

| Црозн.отп=цена для потребителя | |||||

Рисунок 7 - Схема формирования цен в сферах товарного обращения.

6.2.1 Расчет цены сбытовых организаций

Цена изделия сбытовых организаций рассчитывается по формуле:

![]() , руб./изд. (76)

, руб./изд. (76)

где Цпр - цена предприятия без учета НДС, руб.;

%Нцопт - величина оптовой наценки к цене предприятия, %. (5-20%)

Примем %Нцопт = 15%

![]() руб./изд.

руб./изд.

Розничная цена рассчитывается по формуле:

, руб./изд. (77)

, руб./изд. (77)

где Цсб.орг - цена сбытовых организаций, руб./изд.;

% Нцрозн - величина розничной наценки от цены сбытовых организаций, %. (до 30%)

Примем % Нцрозн = 20%

![]() руб./изд.

руб./изд.

Розничная отпускная цена, которую уплачивает потребитель, покупая товар, рассчитывается по формуле

![]() , руб./изд. (78)

, руб./изд. (78)

где Црозн - розничная цена без учета НДС, руб.;

hНДС -ставка налога на добавленную стоимость, начисленная предприятием розничной торговли, %. (18%)

![]() руб./изд.

руб./изд.

После установления цены на производимую продукцию тем или иным методом, необходимо сопоставить рассчитанную отпускную розничную цену с ценами на аналогичную продукцию, сложившимися на рынке в соответствии с таблицей 1. В том случае, если рассчитанная цена единицы продукции больше рыночных цен на продукты-аналоги, следует произвести перерасчет цен, так как продукция не будет реализована в силу своей не конкурентоспособности. Необходимо изменить или уровень рентабельности, или произвести анализ изделия и технологии его изготовления (ФСА) с целью снижения издержек. Расчет следует закончить тогда, когда может быть обеспечена устойчивая продажа производимой продукции на рынке.

Результаты расчетов по данному пункту сводятся в таблицу 7.

Таблица 7 - Установление отпускной розничной цены изделия, руб.

| Расчетные цены | Окончательная розничная отпускная цена изделия Цок.розн | Цены конкурентов | ||

| Название фирмы | Цена | |||

| Цена предприятия | 367463,9 | 598378,22 | Bosch | 2198620 |

| Elektrolux | 1694330 | |||

| Оптовая цена | 422583,49 | Gorenje | 2323110 | |

| Розничная отпускная цена | 598378,22 | Simens | 2709240 | |

7 Определение технико-экономических показателей работы предприятия (цеха) 7.1 Системы оценки экономической эффективности инновационных проектов

Для оценки целесообразности внедрения нового изделия используются следующие понятия [6]:

Экономия - абсолютная величина, характеризующая сокращение затрат какого-либо вида ресурса (как правило, одного) в процессе производства продукции или оказания услуг. Например: экономия материалов, т.е. уменьшение расходования материалов конкретного наименования за определенный период времени; экономия электрической энергии, т.е. сокращение потребления электрической энергии в некоторый отрезок времени; экономия капитальных вложений, т.е. сокращение капитальных затрат при сооружении конкретного объекта. Годовая экономия какого-либо ресурса - уменьшение затрат этого вида ресурса в расчете на годовое применение (потребление) данного ресурса или на годовое производство продукции.

Наряду с понятием экономия, также широко применяется понятие "эффект".

Экономический эффект - это абсолютный показатель, характеризующий рациональное использование всей совокупности экономических ресурсов, их суммарную экономию. Если понятие "экономии" связано с одним видом ресурса, и в рассматриваемых вариантах осуществления производственного процесса может быть экономия одного вида и перерасход другого вида ресурса, то понятие "эффект" учитывает экономии одних видов и перерасход других видов ресурсов и характеризует суммарный результат. Еще одним важным моментом, отличающим эффект от экономии, являются единицы измерения. Экономия может быть выражена в натуральных абсолютных или стоимостных показателях, а эффект выражается только в стоимостных показателях и его измерителем являются денежные единицы.

Годовой экономический эффект - показатель, характеризующий уменьшение всей совокупности затрат, связанных с производством годового объема продукции

Интегральный экономический эффект рассчитывается как разность всех поступлений средств и расходов за время предполагаемого функционирования производства и использования ресурсов. Интегральный экономический эффект формируется путем суммирования экономических эффектов, рассчитанных для каждого года в отдельности.

Экономическая эффективность - понятие, характеризующее результативность процесса человеческой деятельности, в котором происходит потребление ресурсов и в итоге образуется полезный результат, потребительские блага. Экономическая эффективность определяется путем сопоставления результатов и затрат на достижение этих результатов.

Результаты, как и затраты, должны быть представлены в стоимостном выражении, в одних и тех же измерителях - денежных единицах. Если результаты превышают затраты, то можно утверждать, что имеет место экономическая эффективность. Повышение экономической эффективности заключается в увеличении полезных результатов на единицу затраченных ресурсов.

Срок окупаемости – период, в течение которого затраты возвращаются в форме чистой прибыли.

При проведении оценки экономической эффективности внедрения нового изделия используются различные системы показателей: статическая и динамическая.

Похожие работы

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... . Будем надеяться, что вышеперечисленные меры будут приняты правительством в ближайшее время и помогут притоку национальных иностранных инвестиций. РЕГИОНАЛЬНАЯ ИНВЕСТИЦИОННАЯ ПОЛИТИКА. НА ПРИМЕРЕ РЕСПУБЛИКИ ТАТАРСТАН. Политика "мягкого" вхождения в рынок, заключающаяся в углубленном внимании государства к сохранению промышленного и аграрного потенциала Республики Татарстан, к ...

... для жилищных предприятий. Предлагаем производить расчет налога на прибыль от фактически поступивших доходов на расчетный счет жилищно-коммунальных предприятий за отчетный период или же освободить полностью. 3. Пути усовершенствования деятельности предприятия 3.1 Расчет экономически обоснованных расходов на содержание домов и придомовой территории Произведем расчет нормативных затрат на ...

... должно быть способно самостоятельно и наиболее эффективно достигать всех эффектов коммуникации [18]. Вспомогательные средства призваны восполнить возможные пробелы в охвате аудитории. Раздел 2. Анализ комплекса маркетинга в деятельности представительства шведского концерна “electrolux" в украине 2.1 Общая характеристика и миссия представительства концерна “ELECTROLUX" в Украине ...

0 комментариев