Навигация

Расчет чистых денежных потоков

86685

знаков

27

таблиц

0

изображений

2.2 Расчет чистых денежных потоков

Цена реализации в 1-й год составит 30 000 руб. за 1000 шт. и будет оставаться на прежнем уровне. Объем реализации планируется увеличивать ежегодно на 15 000 штук. Таким образом, объем реализации в 1-й год достигнут 150 000 штук, во 2-й – 165 000 штук, 3-й- 180 000 штук, 4-й – 195 000 шт., 5-й – 210 000 шт.

Возврат основной суммы кредита предусматривается равными долями, начиная с первого года. Амортизация начислена линейным способом – общая сумма начисленной амортизации в год равна 159 720 руб.

В начале 5 –года реализации проекта предпритияе планирует продать основное средство- аппарат подачи пара. Ликвидационная стоимость указанного основного средства составит 441 600 руб.

Разработчиками рассматриваемого инвестиционного проекта в ставку дисконтирования включены:

· предполагаемый процент риска по проекту-2 %:

нестабильность законодательства- 0,3 %. Этот риск может привести к росту себестоимости на внутреннем рынке на 15- 20 %.

неустойчивость сбыта- 0,4%. Этот риск приведет к уменьшению прибыли, появление альтернативной продукции с качественными показателями, выше, чем у ООО «КВЗ»- 1 %. Указанный риск может привести к потери части рынка(25 %)

рост цен на сырье, материалы, тарифы -0,3 %

· ставка по кредиту – 10 % годовых, прогнозируемый уровень инфляции- в среднем, около 8 %. Следовательно ставка дисконтирования составит 20 %. А коэффициент дисконтирования будет иметь вид: 1/(1+0,2)n, n= 1…..5.

Табл.5

Чистый денежный поток.

| Показатель | Год | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | |

| Операционная деятельность | ||||||

| 1. Выручка от продаж (без НДС) | 0 | 4 500 000 | 4 950 000 | 5 400 000 | 5 850 000 | 6 300000 |

| 2.Материалы и комплектующие | 0 | -218 000 | -240 000 | -262 000 | -264 000 | -386 000 |

| 3.Заработная плата и отчисления | 0 | -343 330 | -343 342 | -343 354 | -343 366 | -343 378 |

| 4.Общезаовдские и накладные расходы | -112 500 | -123 750 | -135000 | -146 250 | -157 500 | |

| 5.Издержки на продажах | 0 | -15 000 | -17 000 | -20 000 | -20 600 | -21 200 |

| 6.Амортизация (линейным способом) | 0 | -159 720 | -159 720 | -159 720 | -159 720 | -159 720 |

| 7.Проценты в составе себестоимости | 0 | -263 800 | -211 040 | -158 280 | -105 520 | -52 760 |

| 8.Расходы будущих периодов | 0 | -4000 | -3500 | -1000 | -1000 | -1000 |

| 9.Налог на имущество | 0 | -31 434,57 | -28 228,3 | -26 086 | -23 939,25 | -21 792,5 |

| 10.Балансовая прибыль | 0 | 3 352 245,43 | 3 823 419,7 | 4 294 560 | 4 785 604,75 | 5 156 649,5 |

| 11.Налог на прибыль | 0 | -804 538,9 | -917 620,73 | 1 030 694,4 | -1 148 545,14 | -1 237 595,88 |

| 12.Чистая прибыль | 2 547 706,53 | 2 905 798,97 | 3 263 865,6 | 3 637 059,61 | 3 919 053,62 | |

| 13.Сальдо операционной деятельности | 0 | 2 975 226,53 | 3 280 058,97 | 3 582 865,6 | 3 903 299,61 | 4 132 533,62 |

| Инвестиционная деятельность. | ||||||

| 14.Поступление от продажи активов | 0 | 0 | 0 | 0 | 0 | 441 600 |

| 15.Заводское оборудование | -2 420000 | 0 | 0 | 0 | 0 | 0 |

| 16.Первоначальный оборотный капитал | -218 000 | 0 | 0 | 0 | 0 | 0 |

| 17.Нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 |

| 18.Сальдо инвестиционной деятельности | -2638 000 | 0 | 0 | 0 | 0 | 441 600 |

| 19.Сальдо операционной и инвестиционной деятельности | -2638 000 | 2 975 226,53 | 3 280 058,97 | 3 582 865,6 | 3 903 299,61 | 4 574 133,62 |

| 20.Накопленое сальдо операционной И инвестиционной деятельности - инвестиции | -2638000 | 337 226,53 | 3 617 285,5 | 7 200 151,1 | 11103 450,71 | 15 677584,33 |

| Финансовая деятельность | ||||||

| 21.Долгосрочный кредит | 2 638 000 | 0 | 0 | 0 | 0 | 0 |

| 22.Погашение основного долга | 0 | -527 600 | -527 600 | -527 600 | -527 600 | -527 600 |

| 23.Остаток кредита | 2 638 000 | 2 110 400 | 1 158 800 | 1 055 200 | 527 600 | 0 |

| 24.Проценты выплаченные | 0 | -263 800 | -211 040 | -158 280 | -105 520 | -52 760 |

| 25.Сальдо финансовой деятельности | 2 638 000 | -791 400 | -738 640 | -685 880 | -633 120 | -580 360 |

| 26.Сальдо трех потоков | 0 | 2183 826,53 | 2 541 418,97 | 2 895 686,6 | 3 270 179,61 | 3 993773,62 |

| 27.Накопленное сальдо трех потоков. | 0 | 2183 826,53 | 4 725 245,5 | 7 620 932,1 | 10 891 111,71 | 14 884 885,33 |

| 28.Дисконтирующий множитель(d=20%) | 1,00 | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 |

| 29. Дисконтированный денежный поток | 0 | 1 819 127,5 | 3 279 320,4 | 4 412 519,7 | 5 249 515,84 | 5 983 723,9 |

2.3 Расчет периода окупаемости и чистой текущей стоимости проекта

Под сроком окупаемости проекта понимается период от момента начала его реализации до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальным затратам и эксплуатационным расходам).

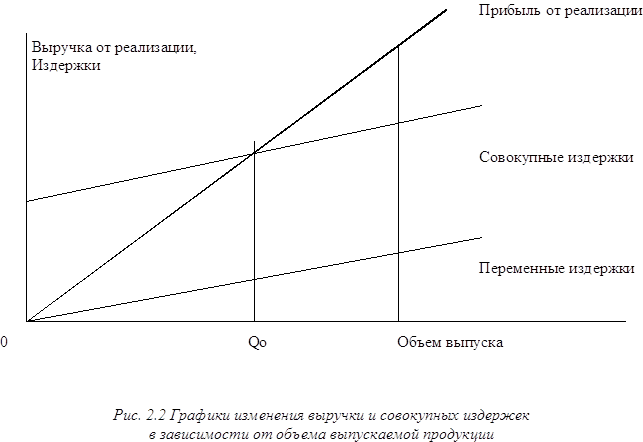

Данный показатель дает ответ на вопрос: когда произойдет полный возврат вложенного капитала? Экономический смысл показателя заключается в определении срока, за который инвестор (ООО «КВЗ») может вернуть инвестированный капитал. Для расчета срока окупаемости элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока, до тех пор, пока сумма не примет положительное значение. Порядковый номер интервала планирования, в котором сальдо накопленного потока становится положительным, указывает срок окупаемости, выраженный в интервалах планирования. Общая формула для расчета срока окупаемости (РР) имеет вид:

РР= min n, при котором å ≥ I 0, где Рk- сальдо накопленного потока;

I 0- величина первоначальныхинвестиций

Доходы по проекту поступают неравномерно по шагам реализации инвестиционного проекта, поэтому авторами применена для расчета формула:

РР= - I 0+å Д ч.m≥ 0; Д ч.m=П ч.m +Аm

Где Д ч.m- чистый доход на m шаге реализации ИП, руб.; П ч.m – чистая прибыль на m шаге реализации ИП, руб.;Аm- амортизационные отчисления на полное восстановление основных средств на шаге m реализации ИП, руб.

По проекту:

Необходимые капитальные вложения в размере 2 638 000. Величина чистой прибыли и амортизация по годам реализации инвестиционного проекта приведена в таблице 5. экономически оправданный срок окупаемости инвестиций инвесторы принимают равным 2 годам, исходя из общего полезного срока использования ИП – 5 лет.

Срок окупаемости будет рассчитываться на основе приведенной выше формулы: - 2 638 000+(2 368 051,73+2 906 469,37)>0

Таким образом, заданный инвестором срок окупаемости оправдался, то есть проект окупается уже второй год реализации: -2 638 000+2 368 051,73<0. – не окупается на первый год реализации.

Полученные выводы являются одним из критериев целесообразности реализации инвестиционного проекта, так как расчетная величина срока окупаемости соответствует величине, заданной инвестором.

Чистая текущая стоимость проекта -Net Present Value, NPV.

Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиций за прогнозный период.

NPV = -I 0+åC t /(1+r)t

где I 0- величина первоначальных инвестиций,

C t – денежный поток от реализации инвестиций в момент времени t;t – шаг расчета (год, квартал, месяц), r- ставка дисконтирования, Т- величина расчетного периода.

Для данного инвестиционного проекта: первоначальные единовременные инвестиции – 2 638 000(руб.). Генерируемый денежный поток доходов:

2 183 826, 53.

2 541 418,97

2 895 686, 6

3 270 179,61

3 993 773,62 руб.

Ставка дисконта- 20 %.

Таким образом, проведя ряд преобразований можно воспользоваться более упрощенной формулой:

NPV= åC t /(1+r)t,

гдеC t – сальдо трех потоков (операционного, инвестиционного, финансового) деятельности предприятия.

Тогда

NPV = 2 183 826, 53*0,833 +2 541 418,97 *0,694 + 2 895 686,6*0,579+3 270 179 * 0,482 + 3 993 773,62 *0,402=1 819 127,5+1 763 744,8+1 676 602,5+1 576226,6+1 605 497=8 441 198,4 (руб.)

NPV>0, следовательно, проект следует принять.

Похожие работы

... эта тенденция будет нарастать, что повлечет за собой значительное расширение рынка сбыта для конкурентоспособных видов фанерной продукции. Предусматриваемая к выпуску настоящим проектом организации производства большеформатной фанеры в г. Глазове Удмуртской Республики экологически чистая березовая строительная фанера по своим потребительским качествам полностью соответствует требованиям мирового ...

... является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения. Критерии принятия инвестиционных решений: 1. критерии, позволяющие оценить реальность проекта: · нормативные критерии (правовые) т.е. нормы национального, международного права, требования стандартов, ...

... структура. Избежать части риска поможет диверсификация деятельности предприятия. В силу специфики своей деятельности ( оптовая торговля обувью ), предприятие планирует выход на российский рынок обуви, специализируясь на производстве детской обуви. Предлагается проект создания предприятия по производству детской обуви. В качестве учредителя проекта выступит АО «Анита». Для реализации проекта ...

... дисконтированный доход, руб. 14 545 719,67 Внутренняя норма доходности 1,31 В результате проведённой работы можно сделать следующие выводы. Представленный бизнес - план развития предприятия ООО «Энергия -1» обладает достаточно высокой нормой рентабельности, это означает, что риск отклонения действительных параметров от запланированных невелик. Но более высокое значение показателя уровней ...

0 комментариев