Рассмотреть теоретические аспекты развития видов лизинговых операций;

Юридические аспекты функционирования лизинга в Казахстане

Международная практика применения лизинга

Лизинговые операции АО «Альянс лизинг»

Экспертное заключение

Цель Проекта

Финансовое состояние, имущественное положение Баланс компании за 2003-2005 гол

Маркетинг

Резюме

Факторы, влияющие на снижение развития лизинговых операций

Направления развития финансового лизинга в Республике Казахстан

Объектами лизинговых операций становится сложное оборудование, такое как аппараты магниторезонансной и компьютерной томографии

Навигация

Юридические аспекты функционирования лизинга в Казахстане

Лизинговые операции в Казахстане

133497

знаков

14

таблиц

19

изображений

1.3. Юридические аспекты функционирования лизинга в Казахстане

1994 год стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в стране. Это явилось следствием продекларированной Правительством Республики Казахстан политики благоприятствования развитию лизинга. Это выразилось во множестве нормативных актов, предоставляющих всевозможные льготы субъектам лизинговых отношений. Одним из таких документов был принятый Правительством Республики Казахстан Закон К 266 от декабря 1994 г. «Об иностранных инвестициях» в котором предусмотрено оказание серьезной государственной поддержки, создание благоприятной экономической среды для широкого развития лизинга на отечественном рынке.

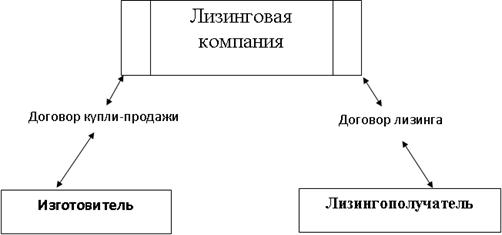

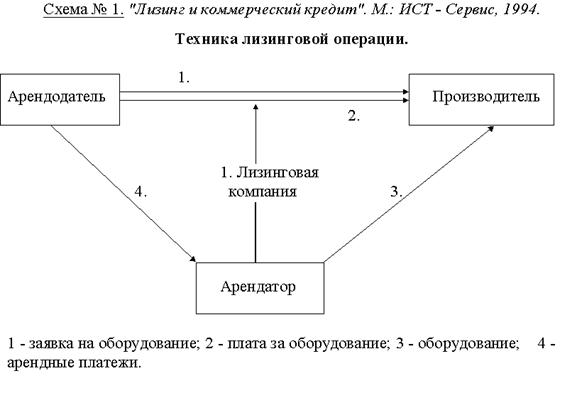

В РК принят Закон Республики Казахстан от 5 июля 2000 год «О финансовом лизинге», по которому лизингодатель — участник лизинговой сделки, который за счет привлеченных и (или) собственных денег приобретает в собственность предмет лизинга и передает его лизингополучателю на условиях договора лизинга. В рамках одной лизинговой сделки лизингодатель не вправе одновременно выступать в качестве другого ее участника. Продавец это участник лизинговой сделки, у которого лизингодатель приобретает предмет лизинга на основании договора купли—продажи или договора лизинга. Продавец может одновременно выступать в качестве лизингополучателя предмета лизинга (возвратный лизинг). Участники лизинговой сделки — физические лица, являющиеся индивидуальными предпринимателями, и юридические лица, выступающие в качестве лизингодателя и лизингополучателя, а также физические и юридические лица, выступающие в качестве продавца предмета лизинга. В данный нормативный акт были внесены изменения и дополнения от 10 марта 2004 года.

Потенциал роста казахстанского рынка лизинга, однако, не выглядит столь уж бесспорным, поскольку очевидно, что лизинг будет выдерживать серьезную конкуренцию со стороны ''классического" кредитования, для последнего у банков есть даже избыточные ресурсы, а малый и средний бизнес становится все более интересным клиентом. Обычно же развитие лизинга "подталкивается" неразвитостью других возможностей финансирования.

Комментируя развитие лизинговых отношений в РК, согласно Письму департамента налоговой политики и прогнозов министерства экономики и бюджетного планирования Республики Казахстан к постановлению Правительства Республики Казахстан от 28.04.04 г. К 475 «Об утверждении перечня основных средств, ввезенных лизингодателем в целях передачи в финансовый лизинг по договорам финансового лизинга, импорт которых освобождается от налога на добавленную стоимость».

В рамках этого хотелось бы сказать, что одной из главных задач Стратегии индустриально-инновационного развития Республики Казахстан на 2003—2015 гг. является создание и развитие наукоемких и высокотехнологических производств, для достижения которой в определенной степени необходимо стимулировать развитие лизинга оборудования и технологий как одного из эффективных инструментов инвестиций в основные средства.

На сегодняшний день в Казахстане существует ряд проблем, негативно влияющих как на развитие отечественного лизинга, так и на реализацию важнейших государственных программ в области развития малого предпринимательства. К примеру, в казахстанском налоговом законодательстве отсутствуют льготы по амортизации имущества, сданного в лизинг, что снижает экономическую эффективность лизинга по сравнению с другими формами приобретения имущества. Вопрос ускоренной амортизации в целях налогообложения является очень важным для становления рынка лизинговых услуг. Примером тому являются страны Европы и США, где лизинг стал рассматриваться высокоэффективным финансовым механизмом в 50-х годах из-за введения ускоренной амортизации в целях налогообложения. В России также лизинговый сектор стал стремительно развиваться после применения ускоренной амортизации лизингового имущества с коэффициентом 3. другой проблемой при осуществлении ряда лизинговых сделок (например, международного или возвратного лизинга) является двойное налогообложение предмета лизинга в части оплаты НДС. Оно ложится тяжким бременем на лизингополучателя, увеличивая стоимость предмета лизинга на 32%, что, естественно, не стимулирует в стране развитие малого и среднего предпринимательства.

Современное развитие лизинга в Казахстане во многом похоже на становление лизинга в России. Так, первые лизинговые компании в Казахстане, как и в России, были созданы при банках, у которых имелись средства для финансирования проектов. На стадии развития основными клиентами этих лизинговых компаний являлись корпоративные клиенты банков. Сегодня в Казахстане действуют около двадцати и одна государственная лизинговые компании, а также компании, которые были созданы при банках: "Альянс лизинг", "АТФ лизинг", "БТА лизинг", "Темир лизинг", "Халык лизинг", "Центр лизинг" и другие. Основными потребителями лизинговых услуг этих компаний являются топливно-энергетическая отрасль, металлургия, транспорт, торговля, сельское хозяйство. Поставщиками оборудования являются как казахстанские предприятия, так и зарубежные, в том числе и российские. Большой интерес казахстанские лизинговые компании проявляют к поставке российского оборудования по схеме сублизинга. В этом случае лизингополучателем оборудования выступает казахстанская лизинговая компания, которая будет сдавать оборудование в сублизинг конечному пользователю. Такая схема выгодна и российской лизинговой компании, так как у нее возникает намного меньше рисков, чем, если бы она работала напрямую с конечным казахстанским пользователем. В настоящее время в Казахстане наблюдается растущий интерес к созданию новых лизинговых компаний, что будет не только способствовать демонополизации казахстанского рынка лизинговых услуг, но и сделает лизинг более востребованным финансовым инструментом.

Характеризуя рынок лизинга, можно отметить, что хотя, согласно статистике, в нем преобладает лизинг сельхозтехники, такое впечатление создается из-за присутствия государственной корпорации, кредитующей сельхозпроизводителей. Что же касается частных лизинговых компаний, то их клиентами остаются малый и средний бизнес, приобретающий с «помощью лизинговых схем, например, транспорт или оборудование для небольших предприятий пищевой и обрабатывающей промышленности. Стандартный кредит составляет обычно примерно $100 тыс.

Предполагается, что в течение 2005 года казахстанские предприниматели смогут получить от "БТА Лизинг" кредиты на сумму $40 млн., что вдовое больше объема лизинговых операций, проведенных компанией в 2004 году. Для Казахстана, который в течение последних трех лет демонстрирует высокие темпы экономического роста, одним из основных механизмов стимулирования предпринимательства и привлечения инвестиций должен стать лизинг, у которого для этого есть все перспективы. Очевидно, что меры по созданию оптимальных условий для развития лизинга позволят как Казахстану, так и другим странам Центральноазиатского региона, возродить местную промышленность и довести объем инвестиций через лизинг до общемировых пропорций.

Похожие работы

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... глубокого изучения объекта инвестирования по многим параметрам, а также предварительной оценки целесообразности и эффективности будущего проекта. Рассмотрим конкретный вид привлечения инвестиций – лизинг. 1.2 Инвестиционный ресурс - лизинг История возникновения лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в стране. Это явилось следствием продекларированной Правительством Республики Казахстан политики благоприятствования развитию лизинга и отражается во множестве нормативных актов, предоставляющих всевозможные льготы субъектам лизинговых отношений. Одним из таких документов был принятый ...

0 комментариев