Рассмотреть теоретические аспекты развития видов лизинговых операций;

Юридические аспекты функционирования лизинга в Казахстане

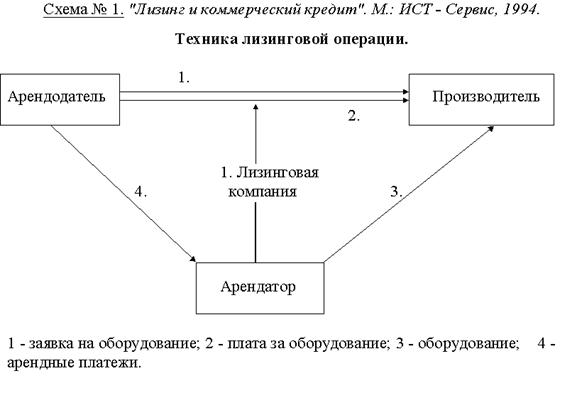

Международная практика применения лизинга

Лизинговые операции АО «Альянс лизинг»

Экспертное заключение

Цель Проекта

Финансовое состояние, имущественное положение Баланс компании за 2003-2005 гол

Маркетинг

Резюме

Факторы, влияющие на снижение развития лизинговых операций

Направления развития финансового лизинга в Республике Казахстан

Объектами лизинговых операций становится сложное оборудование, такое как аппараты магниторезонансной и компьютерной томографии

Навигация

Резюме

Лизинговые операции в Казахстане

133497

знаков

14

таблиц

19

изображений

10. Резюме

Окупаемость данного проекта по погашению лизинговых платежей, ставится упор за счет экономии расходов периода на аренду автотранспорта, компания является основным лидером-продавцом строительных материалов в центральном и северном Казахстане. Ежегодный рост рынка строительства в данном регионе составляет 40-50%, соответственно повышение спроса на строительные материалы Положительные факторы:

устойчивое финансовое положение Клиента,

интенсивное расширение бизнеса

хорошая деловая репутация клиента.

реализуемый фирмой товар пользуется широким спросом,

стабильность и значительность денежных поступлений

расширение торговых площадей, фирма имеет филиалы, в столице Астане, а также в остальных крупных городах Республики.

имеет положительную кредитную историю

предмет лизинга является высоко ликвидным.

Недостаток:

часть имущества ТОО находится в залоге, связи с получением кредитов (30% имущества)

- компания скрывает основную долю основных средств оформляя их на частные лица.

- основной учет является неофициальным (скрывают доходы)

На основании вышеизложенного проект можно рассматривать как инвестиционной - привлекательным, считаю возможным предоставить финансирование на условиях изложенным в паспорте проекта.

График лизинговых платежей

| Наименовние предприятия: | |||||||

| Курс SUSD | 1 |

| |||||

| Счетная единица | SUSD | Стайка процентов на период |

| 1.50% | |||

| Ставка процентом (содовых) | 18.00% | Количество выплат (за гол) |

| 12 | |||

| Срок лизинга (месяцев) | 36 | Всего платежей по лизингу |

| 36 | |||

| Период платежей |

| [ месяц | Стоимость лизинга |

| 29 705 974,16 | ||

| Стоимость оборудования | 24 388 000,00 | из них процентов по лизингу |

| 5 317 974,16 | |||

| Ставка аванса | 20,0% | Аннуитет |

| 772 164,99 | |||

| Авансовый платеж | 4 877 600,00 | Отсрочка платежа (периодов) |

| 3 | |||

| Страховая ставка годовая | 1,90% | Средняя факт, ставка в год |

| 9,09% | |||

|

|

|

|

| погашение |

|

|

| платежи |

| страховые | погашение | основного | полный | непогашенна |

| (период) | дата платежа | платежи | процентов | долга | платеж | я часть |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

| 15 Февраль, 2006 | 463 372 |

| 4 877 600 | 4 877 600 | 19 510 400 |

| 1 | 15 Март, 2006 |

| 0 | 0 | 0 | 19 510 400 |

| 2 | 15 Апрель, 2006 |

| 0 | 0 | 0 | 19 510 400 |

| 3 | 15 Май, 2006 |

| 0 | 0 | 0 | 19 510 400 |

| 4 | 15 Июнь, 2006 |

| 302 411 | 469 754 | 772 165 | 19 040 646 |

| 5 | 15 Июль, 2006 |

| 285 610 | 486 555 | 772 165 | 18 554 091 |

| 6 | 15 Август, 2006 |

| 287 588 | 484 577 | 772 165 | 18 069 514 |

| 7 | 15 Сентябрь, 2006 |

| 280 077 | 492 088 | 772 165 | 17 577 427 |

| 8 | 15 Октябрь, 2006 |

| 263 661 | 508 504 | 772 165 | 17 068 923 |

| 9 | 15 Ноябрь, 2006 |

| 264 568 | 507 597 | 772 165 | 16 561 327 |

| 10 | 15 Декабрь, 2006 |

| 248 420 | 523 745 | 772 165 | •16 037 581 |

| 11 | 15 Январь, 2007 |

| 248 583 | 523 582 | 772 165 | I55I3999 |

| 12 | 15 Февраль, 2007 | 294 766 | 240 467 | 531 698 | 772 165 | 14 982 301 |

| 13 | 15 Март, 2007 |

| 209 752 | 562 413 | 772 165 | 14419888 |

| 14 | 15 Апрель, 2007 |

| 223 508 | 548 657 | 772 165 | 13 871231 |

| 15 | 15 Май, 2007 |

| 208 068 | 564 097 | 772 165 | 13 307 135 |

| 16 | 15 Июнь, 2007 |

| 206 261 | 565 904 | 772 165 | 12 741231 |

| 17 | 15 Июль, 2007 |

| 191 118 | 581 047 | 772 165 | 12 160 184 |

| 18 | 15 Август, 2007 |

| 188 483 | 583 682 | 772 165 | 11 576 502 |

| 19 | 15 Сентябрь, 2007 |

| 179 436 | 592 729 | 772 165 | 10 983 773 |

| 20 | 15 Октябрь, 2007 |

| 164 757 | 607 408 | 772 165 | 10 376 364 |

| 21 | 15 Ноябрь, 2007 |

| 160 834 | 611 331 | 772 165 | 9 765 033 |

| 22 | 15 Декабрь, 2007 |

| 146 475 | 625 689 | 772 165 | 9 139 343 |

| 23 | 15 Январь, 2008 |

| 141 660 | 630 505 | 772 165 | 8 508 838 |

| 24 | 15 Февраль, 2008 | 161 668 | 131887 | 640 278 | 772 165 | 7 868 560 |

| 25 | 15 Март, 2008 |

| 144 094 | 658 071 | 772 165 | 7 210 489 |

| 26 | 15 Апрель, 2008 |

| 1И 763 | 660 402 | 772 165 | * 6 550 087 |

| 27 | 15 Май, 2008 |

| 98 251 | 673 914 | 772 165 | 5 876 173 |

| 28 | 15 Июнь, 2008 |

| 91 081 | 681 084 | 772 165 | 5 195 089 |

| 29 | 15 Июль, 2008 |

| 77 926 | 694 239 | 772 165 | 4 500 850 |

| 30 | 15 Август, 2008 |

| 69 763 | 702 402 | 772 165 | 3 798 448 |

| 31 | 15 Сентябрь, 2008 |

| 58 876 | 713 289 | 772 165 | 3 085 159 |

| 32 | 15 Октябрь, 2008 |

| 46 277 | 725 888 | 772 165 | 2 359 272 |

| 33 | 15 Ноябрь, 2008 |

| 36 569 | 735 596 | 772 165 | 1 623 676 |

| 34 | 15 Декабрь, 2008 |

| 24 355 | 747 810 | 772 165 | 875 866 |

| 35 | 15 Январь, 2009 |

| 13 576 | 758 589 | 772 165 | 117 277 |

| 36 | 15 Февраль, 2009 |

| 1 818 | 117 277 | 119 094 | 0 |

| Всего |

| 919 806 | 5 317 974 | 24 388 000 | 29 705 974 |

|

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ЛИЗИНГОВЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ КАЗАХСТАН

Похожие работы

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... глубокого изучения объекта инвестирования по многим параметрам, а также предварительной оценки целесообразности и эффективности будущего проекта. Рассмотрим конкретный вид привлечения инвестиций – лизинг. 1.2 Инвестиционный ресурс - лизинг История возникновения лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в стране. Это явилось следствием продекларированной Правительством Республики Казахстан политики благоприятствования развитию лизинга и отражается во множестве нормативных актов, предоставляющих всевозможные льготы субъектам лизинговых отношений. Одним из таких документов был принятый ...

0 комментариев