Характеристика организационно-правовой формы предприятия

Характеристика выпускаемой продукции и оказываемых услуг

Основные финансово-экономические показатели ДОАО НПЦ ВТ «Ижмаш»

Анализ деловой активности, ликвидности, рентабельности и финансовой устойчивости предприятия

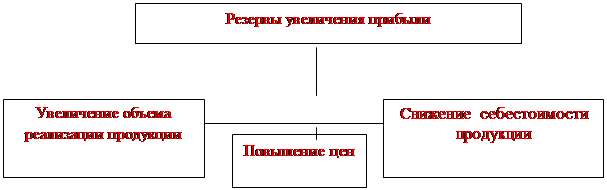

Максимизация прибыли

Факторы, влияющие на величину прибыли

Предложения по улучшению и максимизации прибыли на ДОАО «НПЦ ВТ «ИЖМАШ»

Навигация

Анализ деловой активности, ликвидности, рентабельности и финансовой устойчивости предприятия

Максимизация прибыли и учет факторов, влияющих на нее

49842

знака

8

таблиц

0

изображений

1.6 Анализ деловой активности, ликвидности, рентабельности и финансовой устойчивости предприятия

Деловая активность предприятия отражает эффективность использования вложенных ресурсов.

Оценка деловой активности предприятия оценивается с помощью системы показателей оценки деловой активности предприятия (табл. 1.3.)

Таблица 1.3. Система показателей деловой активности

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. |

| 1) показатель эффективности использования трудовых ресурсов | |||

| Производительность труда, тыс. р./чел. | 278,2 | 316,3 | 378 |

| 2) показатель эффективности использования основных фондов | |||

| фондоотдача | 0,82 | 0,99 | 2,2 |

| 3) показатели оборачиваемости оборотных средств | |||

| Коэффициент оборачиваемости дебиторской задолженности, оборотов | 1,04 | 1,5 | 1,6 |

| Коэффициент оборачиваемости дебиторской задолженности, дней | 346,2 | 240 | 225 |

| Коэффициент оборачиваемости запасов, оборотов | 0,13 | 0,15 | 0,21 |

| Коэффициент оборачиваемости запасов, дней | 2769 | 2400 | 1714 |

| 4) показатели оборачиваемости кредиторской задолженности | |||

| Коэффициент оборачиваемости кредиторской задолженности, оборотов | 0,3 | 0,42 | 0,54 |

| Коэффициент оборачиваемости кредиторской задолженности, дней | 1200 | 857 | 667 |

Число оборотов, совершенных дебиторской и кредиторской задолженностью за анализируемый период увеличилось; продолжительность одного оборота дебиторской и кредиторской задолженности снизилась; число оборотов запасов за отчетный период увеличилось; скорость превращения запасов из материальной в денежную форму снизилась.

Период оборачиваемости дебиторской задолженности ниже периода оборачиваемости кредиторской. Положительной тенденцией является также снижение оборачиваемости дебиторской и кредиторской задолженности, т.е. снижается срок погашения дебиторской и кредиторской задолженности.

На основании вышеизложенного следует, что деловая активность предприятия повысилась.

Ликвидность предприятия – наличие у предприятия оборотных средств в размере теоретически достаточном для погашения своих краткосрочных обязательств. Оценка ликвидности предприятия проводится с использованием системы показателей оценки ликвидности предприятия (табл. 1.4.)

Таблица 1.4. Система показателей оценки ликвидности предприятия

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Рекоменд. значение |

|

| Величина собственных оборотных средств (функционирующий капитал) | 271879 | 336972 | 280384 | - |

|

| Коэффициент текущей (общей) ликвидности | 1,13 | 1,15 | 1,13 | 1–2 |

|

| Коэффициент быстрой ликвидности | 0,14 | 0,12 | 0,14 | 1 |

|

| Коэффициент абсолютной ликвидности | 0,006 | 0,0003 | 0,0001 | 0,2–0,5 |

|

| Доля оборотных средств в активах | 0,66 | 0,71 | 0,76 | - |

|

| Доля собственных оборотных средств в покрытии запасов | 0,13 | 0,15 | 0,13 | Ок. 0,5 |

Коэффициент текущей ликвидности показывает, что у предприятия достаточно оборотных средств для покрытия краткосрочных обязательств.

Низкое значение коэффициента быстрой ликвидности указывает на необходимость работы с кредиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства.

Коэффициент абсолютной ликвидности показывает, что предприятие может погасить в ближайшее время малую часть краткосрочной задолженности.

Доля собственных оборотных средств в покрытии запасов выше рекомендованного показателя. Доля оборотных средств в активах достаточно высока и наблюдается в каждом последующем периоде.

На основании вышеизложенного можно сделать вывод, что ликвидность предприятия высокая, так как для покрытия краткосрочных обязательств у предприятия достаточно оборотных средств.

Финансовая устойчивость – способность предприятия функционировать и развиваться в условиях изменяющейся внешней и внутренней среды. Оценка финансовой устойчивости предприятия оценивается с помощью системы показателей оценки финансовой устойчивости предприятия (табл. 1.5.)

Таблица 1.5. Система показателей оценки финансовой устойчивости

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Рекоменд. значение |

| Коэффициент концентрации собственного капитала | 0,2 | 0,14 | 0,15 | >0,5 |

| Коэффициент финансовой зависимости | 6,87 | 7,25 | 5 | |

| Коэффициент маневренности собственного капитала | 0,37 | 0,7 | 0,6 | 0,2–0,5 |

| Коэффициент соотношения заемных и собственных средств | 4 | 6,25 | 5,9 |

Доля собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность низкая, что свидетельствует о том, что предприятие финансово неустойчиво.

Доля долга в общей сумме средств вырос в 2005 году. Это означает увеличение доли заемных средств в финансировании предприятия.

В 2005 и в 2006 году часть собственного капитала, используемого для финансирования текущей деятельности выше рекомендуемого значения.

На 1 рубль собственных средств привлечено в 2004 году 4 рубля заемных, в 2005 году 6,25 рублей, в 2006 году 5,9 рублей. Сначала происходит рост показателя в динамике, что свидетельствует об усилении зависимости предприятия от внешних кредиторов и потере финансовой устойчивости, затем он снижается.

Из вышеизложенного следует, что предприятия финансово неустойчиво, особенно в 2005 году.

Анализ рентабельности предприятия отражает полученный эффект относительно ресурсов и затрат использованных для достижения этого эффекта. Оценка рентабельности предприятия оценивается с помощью системы показателей рентабельности предприятия (табл. 1.6.).

Таблица 1.6. Система показателей рентабельности предприятия

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. |

| Рентабельность продукции (продаж) | 0,12 | 0,1 | 0,07 |

| Рентабельность основной деятельности | 0,13 | 0,11 | 0,08 |

| Рентабельность совокупного капитала (активов) | 0,06 | 0,06 | 0,006 |

| Рентабельность собственного капитала | 0,3 | 0,42 | 0,04 |

Рассчитав коэффициент рентабельности продукции можно отметить, что в 2004 г. на 1 рубль объема продаж приходилось 0,12 тыс. рублей прибыли, в 2005 г. 0,1 тыс. рублей, а в 2006 г. 0,07 тыс. рублей, следовательно, прибыль снизилась.

Рентабельность основной деятельности показывает прибыль от понесенных затрат на производство продукции. В 2004 г. прибыль составляла 0,13 тыс. рублей, в 2005 г. 0,11 тыс. рублей, а в 2006 г. 0,08 тыс. рублей, следовательно, прибыль от понесенных затрат снизилась.

Рентабельность совокупного капитала показывает эффективность использования всего имущества организации. В 2004 г. на один рубль активов предприятия приходилось 0,06 тыс. рублей прибыли, в 2005 г. также 0,06 тыс. рублей, а в 2006 г. 0,006 тыс. рублей, следовательно, эффективность использования имущества предприятия снизилась.

Рассчитав рентабельность собственного капитала можно отметить, что в 2004 г. на 1 рубль собственного капитала приходилось 0,3 тыс. рублей прибыли, в 2005 г. 0,42 тыс. рублей прибыли, а в 2006 г. 0,04 тыс. рублей, следовательно, эффективность использования средств, принадлежащих собственникам предприятия, снизилась.

Для улучшения финансового состояния предприятию необходимо:

· работать с кредиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства;

· увеличить оборотные средства;

· увеличить долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность;

· снизить зависимость предприятия от внешних кредиторов за счет увеличения собственных средств;

· увеличить скорость превращения запасов из материальной в денежную форму;

Похожие работы

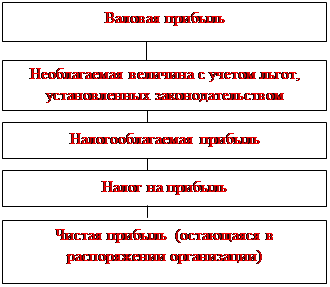

... Прибыль от прочей реализации Внереализационные доходы (убытки) Балансовая прибыль Корректировка прибыли (-) Налогооблагаемая прибыль Не облагаемая налогом прибыль Налог на прибыль (-) Чистая прибыль 1.2 Факторы, влияющие на величину и качество прибыли В процессе планирования прибыли важно определить, за счет каких факторов она растет или снижается. На величину валовой прибыли влияет ...

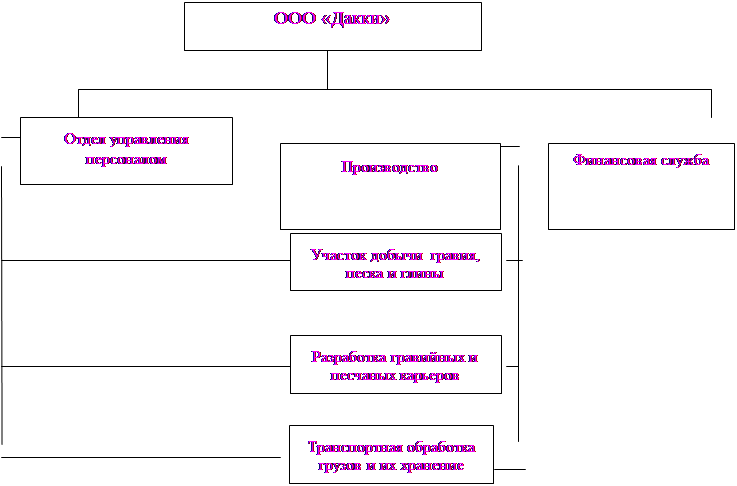

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... страны и региона. Для менеджера устойчивая и высокая прибыль фирмы – показатель уровня менеджмента, квалификации, главное условие общественного признания и выгодных контрактов. Для партнеров по бизнесу высокая прибыль фирмы оценивается как показатель финансовой стабильности и низкого риска совместного бизнеса и т.д. Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев