Навигация

Метод терміну окупності: проблеми застосування

32053

знака

6

таблиц

1

изображение

1. Теоретична частина

1.1 Сутність методу терміну окупності

Метод окупності – один з методів оцінки ефективності інвестиційних проектів, заснований на використанні критерію періоду часу (кількість років), необхідного для повернення інвестицій, вкладених у проект (розмірів щорічного внеску, що розраховуються як різниця між річними доходами і витратами).

Період окупності – це час, необхідний для відшкодування вихідних капітальних вкладень за рахунок прибутку від проекту. Під прибутком мається на увазі чистий прибуток, що залишається після відрахування податків плюс амортизація (а іноді і доходи по процентних ставках). Числення строку окупності звичайно починається з періоду будівництва, протягом якого будуть зроблені первісні капітальні вкладення (з обліком і без обліку вартості землі й оборотного капіталу).

Перевага цього методу як критерію добору проекту – простота розуміння і розрахунків, визначеність суми початкових капітальних вкладень, можливість ранжирування проектів у залежності від строків окупності. Він особливо рекомендується для аналізу ступеня ризику, що виконується в політично нестабільних країнах і в технологічно швидко застарілих галузях промисловості.

Його основні недоліки – метод ігнорує віддачу від вкладеного капіталу (тобто не оцінює його прибутковість), дає однакову оцінку рівним інвестиціям незалежно від терміну їхньої окупності (тобто 1 млн. г. о., отриманий через рік чи 10 років, оцінюється однаково). Крім того, цей метод не дозволяє виміряти прибутковість проектного рішення, а основна увага приділяється на його ліквідність.

Підходи до розрахунку терміну окупності включають в себе витрати на рекламу, демонтаж технологічного обладнання, транспортування обладнання до місця зберігання або покупцеві.

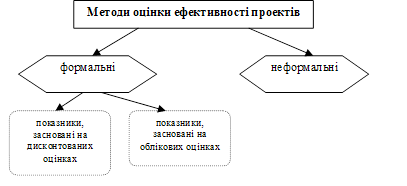

До простих оціночних показників економічної ефективності проекту прийнято відносити: термін окупності капітальних вкладень, прибуток, рентабельність, точку беззбитковості. Ці показники виділяються відносною простотою розрахунків і, мабуть, тому їх використовують банки, кредитні установи та інші фінансові інститути.

Метод розрахунку терміну окупності інвестицій (англ. payback period) полягає у визначенні необхідного для відшкодування інвестицій періоду часу, за який вкладені кошти окупляться доходами, отриманими від реалізації проекту.

Більш точно під терміном окупності розуміється тривалість періоду часу, протягом якого сума дисконтованих майбутніх доходів буде дорівнювати сумі грошей, вкладених в початковий період часу.

Відомі два підходи до розрахунку терміну окупності. Перший полягає в тому, що суму початкових вкладень ділять на річні, а точніше – середньорічні надходження. Його застосовують у тих випадках, коли надходження рівні по роках.

Другий підхід до розрахунку терміну окупності полягає у визначенні грошових надходжень (доходу) від реалізації інвестиційного проекту наростаючим підсумком, тобто як кумулятивну величину.

Метод окупності відбиває період очікування інвестором, поки його вкладення повністю не окупляться. Він дає представлення, протягом якого періоду годині інвестор ризикуватиме своїм капіталом. І це важливо, оскільки передбачити більш менш точно майбутні результати неможливо. Тут невизначеність тим більше, чим довготриваліший період віддачі від вкладеного капіталу, а відносно невеликий термін окупності означає нижчу міру ризику і швидку віддачу.

1.2 Термін окупності: проблеми і способи вирішення

Окупність є найважливішим показником в оцінці економічної доцільності інвестиційних проектів. Окупність інвестицій – ринковий показник, що відбиває оборот вартості інвестицій (капітальних вкладень), фактично досягається або не досягається у визначені плановими розрахунками терміни. У загальному випадку під окупністю розуміється процес відшкодування (компенсації, повернення) витрат, здійснених (чи здійснюваних) вході реалізації проекту. Відшкодування витрат може відбуватися з різних джерел, наприклад, за рахунок чистого прибутку або за рахунок амортизації. Тому з поняттям окупності тісно пов'язано інше поняття – оборотність, тобто перетворення негрошової форми вартості на грошову і назад.

Як відомо, витрати можуть підрозділятися на одноразові (капітальні) і поточні. Капітальні витрати пов'язані, як правило, із створенням або придбанням основних засобів і нематеріальних активів і окупаються поступово протягом тривалого періоду. Поточні витрати пов'язані з виробництвом і реалізацією продукції і формують собівартість продукції, що випускається в результаті здійснення інвестиційного проекту.

Термін окупності інвестиційного проекту – термін з дня початку фінансування інвестиційного проекту до дня, коли різниця між накопиченою сумою чистого прибутку з амортизаційними відрахуваннями і об'ємом інвестиційних витрат набуває позитивного значення. Іншими словами, капітальні вкладення інвестиційного проекту окупаються тоді і тільки тоді, коли сума накопиченого чистого прибутку і авторизації перевищить величину капітальних вкладень.

Процес відшкодування інвестицій багато в чому залежить від виду останніх. Інвестиції – це грошові кошти, цінні папери, інше майно, у тому числі майнові права, інші права, що мають грошову оцінку, вкладаються в об'єкти підприємницької і (чи) іншої діяльності з ціллю отримання прибутку і (чи) досягнення іншого корисного ефекту.

Інтерпретація цього визначення пов'язана з деякими труднощами, зокрема, буквально трактуючи визначення інвестицій, можна прийти до висновку, що інвестиціями є як капітальні витрати, так і поточні, оскільки усі вони пов'язані із здійсненням підприємницької діяльності і покликані зрештою отримати прибуток (чи «інший корисний ефект»). Проте інвестиції слід трактувати саме як одноразові витрати або як їх різновид, що називаються капітальними вкладеннями, під якими розуміються інвестиції в основний капітал (основні засоби), у тому числі витрати на нове будівництво, розширення, реконструкцію і технічне переозброєння діючих підприємств, придбання машин, устаткування, інструменту, інвентарю, проектно-дослідницькі роботи та інші витрати.

Для розрахунку окупності автори вважають необхідним обчислювати податок на прибуток, розрахований в цілях податкового обліку. Податкова база для обчислення податку на прибуток (прибуток до оподаткування, обчислений для цілей податкового обліку) розраховується як різниця між прибутками, що враховуються при визначенні податкової бази податку на прибуток і витратами, що враховуються в цілях оподаткування прибутку.

При цьому прибутки, що враховуються при визначенні податкової бази податку на прибуток, включають прибутки від реалізації (виручка від реалізації товарів (робіт, послуг)), виручку від реалізації майнових прав і позареалізаційні прибутки. Витрати, що враховуються в цілях оподаткування прибутку, включають витрати, пов'язані з виробництвом і реалізацією, у тому числі прямі і непрямі витрати і позареалізаційні витрати.

На думку авторів, окупність інвестиційного проекту може бути очевидним чином здійснена в обмеженнях оперативного обліку, у рамках якого може бути визначений чистий прибуток, обчислений в цілях податкового обліку, за вирахуванням витрат, що не враховуються в цілях оподаткування прибутку, але що включаються в повну собівартість.

Таким чином, прибуток, за рахунок якого окупатимуться капітальні вкладення (чистий прибуток, розрахований в цілях оперативного обліку), повинен розраховуватися по формулі:

Пр=ПР+ІП+ПС-ППрпо

де ПР – прибутки від реалізації продукції, визначувані в цілях податкового обліку, грн.;

ІП – інші прибутки, визначувані в цілях бухгалтерського обліку, грн.;

ПС – повна собівартість, що включає всі витрати, пов'язані з виробництвом і реалізацією, а також інші витрати, грн.;

ППрпо – податок на прибуток, обчислений в цілях податкового обліку, грн.

Аналізуючи визначення капітальних вкладень, не зовсім зрозуміло, чому вкладення в нематеріальні активи не є капітальними, а також як бути з оборотними коштами, які необхідно створювати при реалізації інвестиційного проекту. Останні авансовані у виробництво з метою забезпечення оборотності вартості, тобто мають бути авансовані на качану здійснення інвестиційного проекту. Без оборотних засобів здійснення виробничого процесу неможливе, і сморід не можуть бути вилучені організацією без збитку для виробничого процесу. Оборотні кошти повинні постійно авансуватися організацією і при цьому зменшення цих засобів, наприклад, в результаті утворення безнадійної дебіторською заборгованості, повинне компенсуватися додатковим фінансуванням. Оборотні кошти нарівні з основними засобами і нематеріальними активами повинні приносити прибутковість, що перевищує їх альтернативну вартість (прибутковість). Таким чином, ці засоби мають бути одноразово сформовані на качану виробництва або збільшенні обсягу виробництва, тобто віднесені до капітальних вкладень. Окупність оборотних коштів є найбільш складним аспектом економічної оцінки інвестицій. Річ у тому, що оборотні засоби на відміну від, наприклад, основних засобів, постійно міняють свою форму. Так, частина оборотних коштів знаходиться в грошовій формі, частина у вигляді вартості товарно-матеріальних запасів, а частина у вигляді заборгованості перед організацією. Тому окупність оборотних коштів, тобто перетворення на грошову форму, може відбуватися одночасно з перетворенням частини оборотних коштів на негрошову форму, наприклад, в результаті придбання матеріальних запасів. У зв'язку з цим слід швидше говорити про окупність оборотних коштів, які авансовані до фондів звернення.

Іншими словами, не дивлячись на те, що оборотні кошти безперервно обертаються, загальна їх величина (величина засобів, авансована в оборотні кошти) залишається відносно постійною величиною, яка на початку виробничого процесу була одноразово витрачена. Таким чином, коли йдеться про окупність капітальних вкладень, ми повинні під цим розуміти не лише окупність основних засобів і нематеріальних, але і засобів, авансованих в оборотні кошти.

На думку авторів, за рамками залишається питання окупності для організацій, що знаходяться не на звичайній системі оподаткування, а на спрощеній системі оподаткування. Особливістю спрощеної системи оподаткування є ті, що: 1) в ній допускається одноразове повне списання вартості основних засобів і нематеріальних активів у витрати. У цьому випадку амортизація буде «Одноразова і повна», що відіб'ється на розрахунках окупності капітальних вкладень; 2) платники податків, використовуючи спрощену систему оподаткування, звільнені від сплати податку на прибуток, податку на майно, єдиного соціального податку, а також вони не є платниками податку на додану вартість. Як відомо, джерелом засобів для окупності витрат є виручка, за рахунок якої відшкодовуються поточні витрати (у тому числі амортизація) і формується чистий прибуток (прибуток до оподаткування за вирахуванням податку на прибуток). При цьому чистий прибуток прямує на відшкодування вартості основних засобів, нематеріальних активів.

Для організацій, що знаходяться на спрощеній системі оподаткування, терміном окупності вважатиметься період годині, після закінчення якого організація почне отримувати прибуток за даними податкового обліку. Річ у тому, що списання вартості основних засобів і нематеріальних активів у витрати, що зменшують отримані прибутки, приведе до очевидного зростання витрат і зменшення прибутку і, як наслідок, до збитків. Тому отримання першої гривні прибутку означає повне відшкодування (окупність).

Похожие работы

... параметрів інвестиційного проекту як змінних величин і можливостей їх прогнозування, рисі, та прийняття рушення щодо характеру подальшої роботи з ними. Основні недоліки аналізу чутливості як методу кількісного аналізу ризику інвестиційних проектах полягають в тому, що в ньому не приймається до уваги: - наскільки реалістичними є припущення щодо зміни окремих параметрів інвестиційного проекту; ...

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... величини початкових інвестиційних витрат (І0). Період окупності при цьому можна поділити на цілу (j) та дробову (d) частину (DPP = j + d). Правила роботи з показником періоду окупності як критерієм оцінки ефективності інвестиційних проектів передбачають, що до реалізації мають рекомендуватися ті інвестиційні проекти, які забезпечують найкоротший період окупності. Разом з тим, окремі фінансові і ...

... ВНДОХ после 4 лет -1% ВНДОХ после 5 лет 8% ВИСНОВКИ Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання: · розгляд проблем інформаційної логістики, · інформаційного забезпечення логісти

0 комментариев