Навигация

2. Практична частина

Умова та вихідні дані до розрахункової частини

Підприємство планує придбання нової технологічної лінії вартістю 18150 грн., що потім буде експлуатуватися упродовж 6 років. Нарахування амортизації буде здійснюватися за прямолінійним методом, залишкова вартість 2332,5 грн. Річні експлуатаційні витрати становитимуть:

− перші 2 роки – по 5075 грн.,

− 3–4 рік – по 6530 грн.,

− 5–6 рік – по 7645 грн.

На третьому році експлуатації будуть потрібні додаткові витрати 6060 грн., що амортизуються за методом залишку, що зменшується, залишкова вартість складає 8% від початкової. При цьому відбувається додаткове вивільнення капіталу в сумі 800 грн. Обсяг реалізації становить 875 одиниць у перший рік експлуатації, потім, як очікується, він буде зростати на 5% щорічно. Ціна одиниці 23,5 грн.

Податок на прибуток 25%. Прибутковість альтернативного вкладення коштів 13%. Темп інфляції 5,5. На думку аналітиків, ризик, що супроводжує подібне вкладення, може бути компенсований ризиковою премією в 2,9% від базової безризикової ставки.

Виконання розрахункового завдання здійснюється в такій послідовності:

1 Записується умова завдання з відповідними вихідними даними.

2 Складається таблиця грошових потоків.

3 Будується графік фінансового профілю.

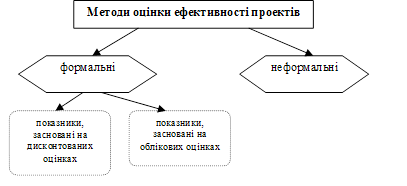

4 Визначається чиста приведена вартість проекту – ЧПВ, та його рентабельність – РІ.

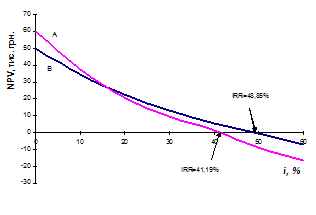

5 Визначається внутрішня норма прибутку – аналітично та графічно.

6 Обчислюється термін окупності інвестиційного проекту.

7 Оцінюється ризик проекту на основі імітаційної моделі з врахуванням ймовірностей сценаріїв, що розглядаються. Можливі варіанти встановлення ціни на продукцію наведені в таблиці.

Таблиця 1 – Можливі варіанти встановлення цін на продукцію

| Оцінка ринкової ситуації | Ціна, грн./одиницю | Експертна оцінка імовірності |

| Песимістична | 15,8 | 10% |

| Найбільш реальна | 20,5 | 70% |

| Оптимістична | 22 | 20% |

8 Після закінчення розрахунків робляться висновки щодо доцільності реалізації запропонованого інвестиційного проекту.

1. Складання таблиці грошових потоків

З погляду розрахунку показників економічної ефективності інвестиційний проект являє собою об'єкт фінансової операції, пов'язаної з розподіленими в часі грошовими надходженнями і витратами, тобто грошовими потоками. На практиці грошовий потік описується таблицею, у якій для кожного часового інтервалу (кроку розрахунку) міститься свій елемент грошового потоку.

Грошовий потік інвестиційного проекту – це залежність від часу грошових надходжень і витрат при його реалізації. Значення грошового потоку в момент часу t позначається через ф(t).

Грошовий потік проекту визначається для всього розрахункового періоду – відрізка часу від початку проекту до його припинення. З цією метою розрахунковий період розбивається на кроки розрахунку – відрізки, у межах яких здійснюється агрегування даних, використовуваних для оцінки фінансових показників. Кроки розрахунку визначаються їх номерами (0, 1, 2,). Момент кінця кроку з номером m позначається через tт (t0 =0).

На кожному кроці значення грошового потоку характеризується:

− притоком, що дорівнює розміру грошових надходжень (чи результатам у вартісному вираженні) на цьому кроці;

− відтоком, що дорівнює витратам на цьому кроці;

− сальдо (активним балансом, ефектом), тобто різницею між притоком і відтоком.

Для оцінки ефективності інвестиційного проекту поряд із грошовим потоком розглядається також кумулятивний (накопичений) грошовий потік, який також виділяється в таблиці окремим рядком.

Кумулятивний грошовий потік – це потік, характеристики якого визначаються на кожному кроці розрахункового періоду як сума відповідних характеристик грошового потоку за даний та всі попередні кроки.

Грошовий потік ф(t) звичайно складається з потоків від окремих видів діяльності:

− інвестиційної фи(t);

− операційної фо(t);

− фінансової діяльності фф(t).

Конкретний склад грошових потоків залежить від того, який вид ефективності оцінюється – ефективність проекту в цілому чи ефективність участі в проекті.

Для визначення доцільності реалізації проекту, що й мають виконати студенти в курсовій роботі, необхідно оцінити ефективність проекту в цілому. Для цього використовуються два перших види грошових потоків.

Склад і структура грошових потоків з кожного виду діяльності:

1) для інвестиційної діяльності:

1 Відтоки – початкові інвестиції, поточні інвестиції, витрати на пусконалагоджувальні роботи, ліквідаційні витрати, витрати, пов’язані із збільшенням оборотного капіталу.

2 Притоки – це доходи від продажу активів при закінченні проекту (ліквідаційна вартість), надходження за рахунок зменшення оборотних коштів (вивільнення капіталу).

2) для операційної діяльності:

1 Притоки – виторг від реалізації, інші позареалізаційні доходи.

2 Відтоки – виробничі витрати, податки.

Крім того, до грошового потоку від операційної діяльності включаються потоки доходів і витрат, що виникають у результаті зовнішніх щодо проекту наслідків: у інших галузях, від екологічних і соціальних змін.

Обчислення показників ефективності проекту передбачає розрахунок ставки дисконтування. У даному завданні використовується один з методів урахування інфляції та ризику – метод коригування ставки дисконтування. Отже, перед заповненням таблиці грошових потоків необхідно знайти ставку дисконтування – і. Ставка дисконтування являє собою скориговану базову ставку на інфляцію та ризик.

Таким чином в таблиці грошових потоків мають найти відображення всі складові грошових потоків від інвестиційної та операційної діяльності, знайдена величина чистого грошового потоку та його дисконтована величина за знайденою ставкою. Загальний вигляд таблиці наведений нижче.

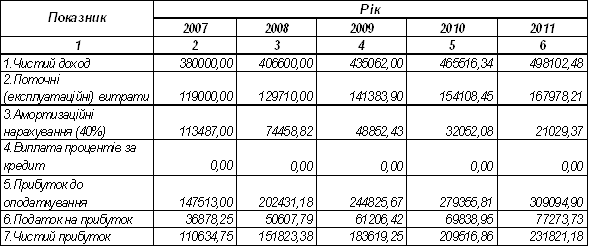

Таблиця 2 – Грошові потоки

| Пор. Номер | Елемент грошового потоку | Розрахунковий період (кроки розрахунку) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Грошові притоки, в т. ч | |||||||

| 1.1 | Виторг від реалізації | 20562,50 | 21590,63 | 22670,16 | 23803,66 | 24993,85 | 26243,54 | |

| 1.2 | Вивільнення капіталу | 800,00 | ||||||

| 1.3 | Ліквідаційна вартість | |||||||

| 1.4 | Позареалізаційні доходи | |||||||

| 2 | Грошові відтоки, в т. ч. | |||||||

| 2.1 | Початкові інвестиції | 18150,00 | ||||||

| 2.2 | Поточні інвестиції | 6060,00 | ||||||

| 2.3 | Експлуатаційні витрати, без амортизації | 5075,00 | 5075,00 | 6530,00 | 6530,00 | 7645,00 | 7645,00 | |

| 2.4 | Амортизація | 2636,25 | 2636,25 | 2636,25 | 2837,11 | 1514,76 | 802,82 | |

| 3 | Оподатковуваний прибуток | 12851,25 | 13879,38 | 13503,91 | 14436,55 | 15834,09 | 17795,72 | |

| 4 | Податок на прибуток | 3212,81 | 3469,84 | 3375,98 | 3609,14 | 3958,52 | 4448,93 | |

| 5 | Чистий прибуток | 9638,44 | 10409,53 | 10127,93 | 10827,41 | 11875,57 | 13346,79 | |

| 6 | Чистий грошовий потік від операційної діяльності (р. 5+ р. 2.4) | 12274,69 | 13045,78 | 12764,18 | 13664,53 | 13390,32 | 14149,61 | |

| 7 | Грошовий відтік від інвестиційної діяльності (2.1+2.2) | 18150,00 | 6060,00 | |||||

| 8 | Грошовий потік від інвестиційної діяльності (1.2+1.3) | 800 | ||||||

| 9 | Чистий грошовий потік від інвестиційної та операційної діяльностей (6 – 7+8) | -18150,00 | 12274,69 | 13045,78 | 10321,48 | 13664,53 | 13390,32 | 14149,61 |

| 10 | Кумулятивний чистий грошовий потік від інвестиційної та операційної діяльностей | -18150,00 | -5875,31 | 7170,47 | 17491,95 | 31156,47 | 44546,80 | 58696,41 |

| 11 | Дисконтований грошовий потік від інвестиційної та операційної діяльностей (9 / (1+і)t) | -18150,00 | 10051,74 | 8748,47 | 5668,07 | 6144,95 | 4931,13 | 4267,08 |

| 12 | Кумулятивний дисконтований грошовий потік від інвестиційної та операційної діяльностей | -18150,00 | -8098,26 | 650,21 | 6318,28 | 12463,23 | 17394,36 | 21661,43 |

1.1. Виторг від реалізації (виручка) = Обсяг реалізації ∙ Ціна одиниці

Починаючи з другого року, кожен обсяг реалізації буде зростати на 5%.

Виручка1 = 875*23,5=20562,5

Виручка2 = 20562,5+5%=21590,63

Виручка3 = 22670,16

Виручка4 = 23803,66

Виручка5 = 24993,85

Виручка6 = 26243,54

1.3. Ліквідаційна вартість = Залишкова вартість + Потрібні додаткові витрати ∙ Відсоток залишкової вартості від початкової

ЛВ=2332,5+6060*8%=2817,3

2.

2.3.

2.4. Амортизація

На 1–3 роки амортизація розраховується:

А1-3 = (18150–2332,5)/6 = 2636,25

На 4–6 амортизація розраховується за методом залишку.

ЛВ=6060*8%=484,8

А4= ![]() =6085,08

=6085,08

А5=(6060 – (6060*0,57))+2636,25=4122,3

А6= ((6060 – (6060*0,57))*0,57)+2636,25=3751,97

3. Оподатковуваний прибуток = Виручка-Експлуатаційні витрати-Амортизація

ОП1= 20562,5–5075–2636,25=12851,25

ОП2= 21590,63–5075–2636,25=13879,38

ОП3= 22670,16–6530–2636,25=13503,91

ОП4= 23803,66–6530–6085,08=11188,59

ОП5= 24993,85–7645–4122,3=13226,54

ОП6= 26243,54–7645–3751,97=14846,57

4. Податок на прибуток = Оподатковуваний прибуток*25%

ПП1=12851,25*0,25=3212,81

ПП2=13879,38*0,25=3469,84

ПП3=13503,91*0,25=3375,98

ПП4=11188,59*0,25=2797,15

ПП5=13226,54*0,25=3306,64

ПП6=14846,57*0,25=3711,64

5. Чистий прибуток = Оподатковуваний прибуток-Податок на прибуток

ЧП1=12851,25–3212,81=9638,44

ЧП2=13879,38–3469,84=10409,53

ЧП3=13503,91–3375,98=10127,93

ЧП4=11188,59–2797,15=8391,44

ЧП5=13226,54–3306,64=9919,91

ЧП6=14846,57–3711,64=11134,93

6. Чистий грошовий потік від операційної діяльності = ЧП+А

ЧГП1 = 9638,44+2636,25=12274,69

ЧГП2 = 10409,53+2636,25=13045,78

ЧГП3 = 10127,93+2636,25=12764,18

ЧГП4 = 8391,44+6085,08=14476,52

ЧГП5 = 9919,91+4122,3=14042,21

ЧГП6 = 11134,93+3751,97=14886,9

Похожие работы

... параметрів інвестиційного проекту як змінних величин і можливостей їх прогнозування, рисі, та прийняття рушення щодо характеру подальшої роботи з ними. Основні недоліки аналізу чутливості як методу кількісного аналізу ризику інвестиційних проектах полягають в тому, що в ньому не приймається до уваги: - наскільки реалістичними є припущення щодо зміни окремих параметрів інвестиційного проекту; ...

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... величини початкових інвестиційних витрат (І0). Період окупності при цьому можна поділити на цілу (j) та дробову (d) частину (DPP = j + d). Правила роботи з показником періоду окупності як критерієм оцінки ефективності інвестиційних проектів передбачають, що до реалізації мають рекомендуватися ті інвестиційні проекти, які забезпечують найкоротший період окупності. Разом з тим, окремі фінансові і ...

... ВНДОХ после 4 лет -1% ВНДОХ после 5 лет 8% ВИСНОВКИ Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання: · розгляд проблем інформаційної логістики, · інформаційного забезпечення логісти

0 комментариев