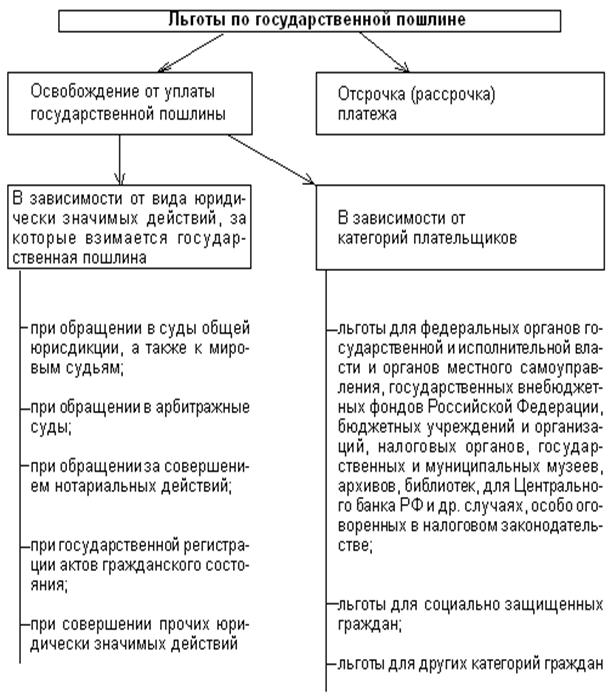

Плательщики, имеющие право на частичное освобождение от уплаты государственной пошлины. [12,c.25]

Государственная пошлина в налоговой системе стран СНГ

Экономические основы уплаты государственной пошлины

Особенности уплаты и размеры государственной пошлины

Порядок возврата государственной пошлины из бюджета

Порядок уплаты государственной пошлины на примере ПО "Щигровское"

Навигация

Порядок уплаты государственной пошлины на примере ПО "Щигровское"

Механизм исчисления государственной пошлины

48234

знака

4

таблицы

2

изображения

3.2 Порядок уплаты государственной пошлины на примере ПО "Щигровское"

Уплата госпошлины осуществляется с помощью платёжного поручения. В платёжном поручении обязательно должны быть отражены следующие реквизиты:

-ИНН и КПП организации (предприятия), выступающего в качестве плательщика;

-ИНН и КПП получателя;

-наименование плательщика и получателя;

-сумму госпошлины;

-банк плательщика;

-вид оплаты, дату оплаты;

-номер счета плательщика и получателя;

- отметку банка, подпись кассира-операциониста.

В 2009 году Щигровское потребительское общество приобрело право собственности на недвижимое имущество, а точнее на нежилое строение Лидер Г., расположенное по адресу: Курская область, г. Щигры, ул. Макарова, 3. У общества имеются соответствующие документы на право собственности. В результате приобретения права собственности ПО "Щигровское" произвело уплату государственной пошлины на общую сумму 7500 руб. действие было совершено 18.08.2009 г. Вид платежа был электронный. За последние 3 года (до 2009 г.) потребительское общество не уплачивало госпошлину. Это свидетельствует о том, что оно не осуществляло действий, предусматривающих взимание данного сбора.

Так же можно отметить исходя из этого, что общество, с точки зрения экономического развития и оснащенности основными средствами и нематериальными активами, функционирует не на достаточно высоком уровне. Общество уплачивает соответственно и другие налоги и сборы, поступающие в различные уровни бюджетной системы. Проанализируем налоги, уплаченные обществом в 2008 г. Для примера рассмотрим два налога – транспортный и земельный за первый квартал 2008 г. Эти налоги, так же как и государственная пошлина, уплачиваются с помощью платёжного поручения, которые имеют реквизиты, аналогичные платёжному поручению по государственной пошлине.

Таблица 3 – Уплаченные налоги за 1 квартал 2008 года

| Вид налога | Сумма налога, уплаченного в бюджет |

| Транспортный налог | 29 руб. |

| Земельный налог | 13 889 руб. |

Земельный налог является местным налогом. Ставки по нему, согласно НК РФ, устанавливают органы местной власти. В 2008 году в г. Щигры она составляла 0.1%. Транспортный налог относится к группе региональных налогов. Он взимается в твёрдой ставки за 1 лошадиную силу двигателя. В 2008 г. ставки этого налога по Курской области были следующими:

до 100 лошадиных сил – 15 руб.

от 100 до 150 лошадиных сил - 22 руб.

от 150 до 200 лошадиных сил - 40 руб.

от 200 до 250 лошадиных сил – 70 руб.

более 250 лошадиных сил - 150 руб.

ПО "Щигровское" имеет ряд льгот по уплате транспортного налога, поэтому его сумма не столь велика. Если сравнивать земельный налог и государственную пошлину, то общество уплачивает не значительную сумму этого сбора по сравнению с земельным налогом. Таким образом, это подтверждает то, что поступления от госпошлины в общем объёме налоговых доходов бюджетной системы РФ имеют наименьшую долю.

3.3 Планирование доли государственной пошлины в общем объёме налоговых доходов бюджетной системы РФ в перспективе до 2023г. и пути совершенствования

Во втором полугодии 2008 г. Министерством финансов был разработан Проект бюджетной стратегии РФ.

Этим документом Минфин намерен описать возможный ход развития макроэкономической ситуации в стране на период до 2023 года и подсчитать, сколько будут "стоить" пока не выбранные приоритеты ее развития.[5]

Бюджетная и налоговая политика в 2010-2012 годах в соответствии с Бюджетным посланием Президента Российской Федерации будет направлена на адаптацию бюджетной системы к изменившимся условиям и создание предпосылок для устойчивого социально-экономического развития страны в посткризисный период, обеспечивая исполнения социальных обязательств государства, формирование надежной и сбалансированной пенсионной системы, поддержку реального сектора экономики и финансовой системы, создания стимулов для внедрения и развития современных технологий, повышения эффективности экономики и производительности труда.[3]

Основными направлениями совершенствования государственной пошлины в 2010- 2012 гг. будет являться оптимизация перечня юридически значимых действий, совершаемых государственными органами, органами местного самоуправления, иными органами и (или) должностными лицами, уполномоченными в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, а также индексация ставок пошлины.

Непосредственно в 2010 г. планируется повышение действующих размеров государственной пошлины за совершение юридически значимых действий и оптимизация размеров государственной пошлины за вновь вводимые юридически значимых действия.[3]

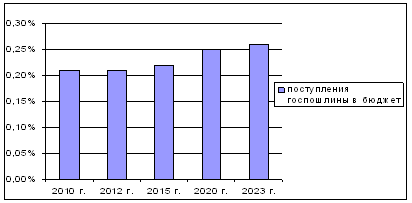

Прогнозы налоговых доходов бюджетной системы РФ не постоянны на протяжении всего периода прогноза до 2023 г.(табл. 3). На ряду с этим будет пропорционально увеличиваться удельный вес в общем объеме доходов поступлений от государственной пошлины. Они по-прежнему будут самыми малочисленными, но, как и сейчас приносить стабильный доход. (рис. 2)[5]

Таблица 3 - Прогноз доходов бюджетной системы РФ до 2023 г. (% к ВВП)| прогноз | прогноз | прогноз | прогноз | прогноз | факт | |

| 2010 | 2012 | 2015 | 2020 | 2023 | 2007 | |

| % ВВП | ||||||

| Доходы федерального бюджета | 18,2% | 17,3% | 16,2% | 14,0% | 12,9% | 23,6% |

| Доходы бюджетной системы | 35,7% | 35,2% | 34,3% | 32,5% | 31,7% | 40,2% |

| В том числе: | ||||||

| Госпошлина | 0.21% | 0.21% | 0,22% | 0,25% | 0,26% | 0,2% |

| Налог на прибыль | 4,7% | 4,5% | 4,5% | 4,5% | 4,5% | 6,6% |

| НДФЛ | 3,9% | 4,0% | 4,2% | 4,1% | 4,1% | 3,8% |

| НДС | 6,6% | 6,74% | 6,66% | 6,4% | 6,2% | 6,9% |

| Акцизы | 0,9% | 0,9% | 0,8% | 0,7% | 0,64% | 1,0% |

| Налоги на имущество | 1,2% | 1,2% | 1,1% | 1,1% | 1,1% | 1,2% |

| ЕСН | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 1,2% |

Исходя из имеющихся данных, можно говорить, что произойдёт снижение, как доходов федерального бюджета, так и бюджетной системы в целом. Резкое сокращение запланированных доходов бюджета в ближайшие годы во многом объясняется падением мировых цен на энергоносители. В 2010-2011 годы мировые цены на нефть и газ будут на 33-36% (или на 29-32 долларов США) ниже, чем прогнозировалось.

Рисунок 2 – Динамика поступления государственной пошлины в федеральный бюджет до 2023 г. (% к ВВП)

Следовательно, панируемое реформирование в области государственной пошлины приведёт к тому, произойдёт увеличение платежей от этого сбора, поступающих в федеральный бюджет. Это, в свою очередь, благоприятно скажется на бюджетной системе государства в целом.

Заключение

Государственная пошлина является самым "древним" сбором, взимаемым на территории нашего государства. Государственная пошлина относится к федеральным налогам и сборам и полностью поступает в федеральный бюджет Российской Федерации.

Нормативно-правовой базой, регламентирующей государственную пошлину, является глава 25.3 части второй Налогового кодекса Российской Федерации.

Законодательство рассматривает государственную пошлину как сбор, взимаемый уполномоченными на то органами или должностными лицами за совершение юридически значимых действий, в том числе выдачу документов, их копий и дубликатов.

При этом в НК РФ предусмотрено, что государственная пошлина взимается при обращении плательщика сбора исключительно в государственные органы, органы местного самоуправления, другие органы и к должностным лицам, которые уполномочены федеральными или региональными законами, или же нормативными правовыми актами органов местного самоуправления. Плательщиками признаются организации и физические лица.

Перечень действий, за которые производится уплата госпошлины весьма обширный. Среди них можно выделить наиболее распространённые такие как дела, рассматриваемым в судах общей юрисдикции, мировыми судьями, Конституционным судом РФ, в арбитражных судах, при обращении за совершение нотариально значимых действий, при государственной регистрации актов гражданского состояния и т. д.

Госпошлина не является бюджетообразующем сбором, т. к. размеры госпошлины, подлежащие уплаты за установленные законодательством действия не велики. Но, не смотря на это, в налоговых доходах федерального бюджета поступления от этого сбора всегда стабильны и с каждым годом увеличиваются, ведь каждое предприятие (организация) или гражданин не однократно сталкивается с ситуацией, когда за совершение определенного действия ему необходимо уплатить госпошлину. Уплата госпошлины осуществляется с помощью платёжного поручения, в котором в обязательном порядке указываются данные о плательщике, сумме платежа, действие, за которое необходимо уплатить, данные стороны, принимающей платёж, даты и подписи сторон.

По уплате госпошлины законодательством предусмотрены льготы для отдельных категорий лиц, отсрочки и рассрочки платежей.

В перспективе развития РФ до 2023 г., согласно Проекту бюджетной стратегии РФ на период до 2023 года от 25.08.2008, доля налоговых платежей, поступающих в федеральный бюджет, продолжит увеличиваться. На ряду с этим будет пропорционально увеличиваться удельный вес в общем объеме налоговых доходов поступлений от государственной пошлины. Они по-прежнему будут самыми малочисленными, но как и сейчас приносить стабильный доход. Планируется проведение ряда реформ в налоговой системе, например, снижение ставки НДС с 18% до 12% и эта ставка будет единой для всех групп товаров, подлежащих налогообложению. Основными направлениями совершенствования государственной пошлины будет являться оптимизация перечня юридически значимых действий, совершаемых государственными органами, органами местного самоуправления, иными органами и (или) должностными лицами, уполномоченными в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, а также индексация ставок пошлины.

Список использованных источников

1. Налоговый кодекс Российской Федерации (часть первая и вторая по состоянию на 05.09.2009 г.)

2. Федеральный закон от 24 июля 2007 г. N 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"

3. Федеральный закон "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов"

4. Письмо УФК от 30 января 2007 г. № 42-7.1-15/5.2-35 "О возврате излишне уплаченных (взысканных) сумм государственной пошлины"

5. Проект бюджетной стратегии РФ на период до 2023 года от 25.08.2008

6. Александров И. М. Налоги и налогообложение: учебник.-6-е изд., перераб. и доп.- М.: Дашков и К,2006. – 318 с.

7. Васильева Л. А. Доходы федерального бюджета 2008-2010 годах // Финансы.-2007.-№9.-c.8 - 14

8. Горский И.В. Налоговая политика России начала XXI века/ И.В. Горский// Налоговый вестник. – 2007. - № 7. – с. 3-6.

9. Грибанова М. А. Порядок и условия уплаты государственной пошлины // Финансовая газета. – 2008. - №2. – с. 15-19.

10. Лыкова Л. Н. Налоги и налогообложение: учебник. – М.: Дело, 2006. – 400 с.

11. Налоги и налогообложение: учеб. пособие / под ред. И. А. Майбурова. – М.: Юнити - Дана, 2008. – 511 с.

12.Новикова А. И. О госпошлине // Налоговый вестник. – 2007. - №3. – с. 25-30

13. Панков В. Т. Налоги и налоговая система Российской Федерации; учебник. – М.: Финансы и статистика, 2006. – 464 с.

14. Перов А. В. Налоги и налогообложение: учебное пособие. – М.: Юрайт- издат, 2006. – 684 с.

15. Сафарова Е. Ю. Как вернуть госпошлину // Налоговый учёт. – 2007. - №6. – с. 31- 39

16. Семенихин В. В. Госпошлина: кому предоставляется льгота и как её получать // Налоги (газета). – 2007.- №12. – с. 3-4

17. Ткачёва Л. А. Порядок уплаты госпошлины // Финансовая газета. – 2008. - №11. – с. 22-27

18. Черник Д.Г. Налоги и налогообложение: учебник. - М.: МЦФЭР, 2006. – 528 с.

19. http://www. nalog.ru

20. www.minfin .ru

Похожие работы

... Проценты на сумму государственной пошлины не начисляются в течение всего срока, на который предоставлена отсрочка (рассрочка)[1]. 2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо) 2.1 Организационно-экономическая характеристика Староминское районное потребительское общество – общественное объединение граждан и ( ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... СМИ, специализирующимся на выпуске продукции для детей, подростков и инвалидов, а также к СМИ образовательного и культурно-просветительского назначения осуществляется в соответствии с законодательством РФ. Государственная пошлина за право использования наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний в наименованиях юридических лиц уплачивается при ...

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

0 комментариев