Навигация

Оглавление

Введение

Глава I. Теоретические основы формирования государственной пошлины

1.1 Понятие государственной пошлины и принципы ее формирования

1.2 Место государственной пошлины в налоговой системе РФ

1.3 Виды государственной пошлины

Глава II. Экономические основы уплаты государственной пошлины

2.1 Плательщики государственной пошлины, объекты обложения, система ставок, порядок и сроки уплаты

2.2 Особенности уплаты и размеры гос. пошлины за гос. регистрацию актов гражданского состояния и другие юридически значимые действия

2.3 Размеры гос. пошлины за совершение действий, связанных с приобретением гражданства РФ или выходом из гражданства РФ, а также с въездом в РФ или выездом из РФ

2.4 Особенности уплаты и размеры гос. пошлины за гос. регистрацию и прочих значимых действий

Глава III. Особенности предоставления государственной пошлины

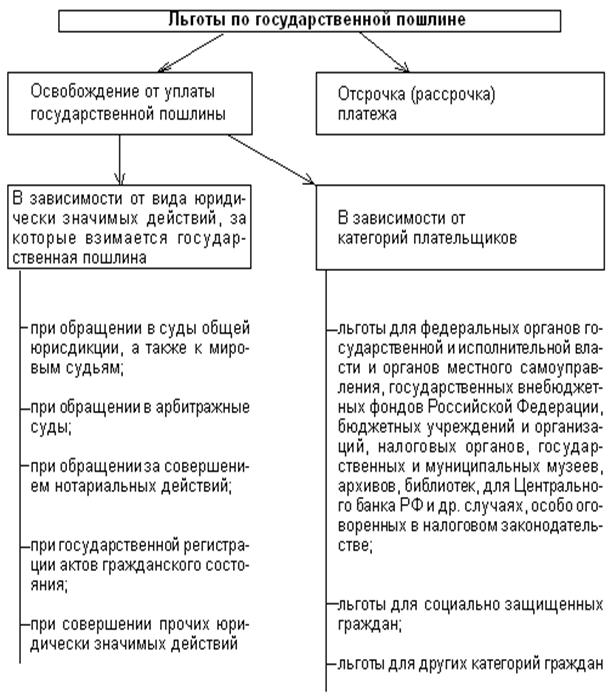

3.1 Льготы по государственной пошлине для отдельных категорий лиц

3.2 Основания и порядок возврата или зачета государственной пошлины

Заключение

Список литературы

Введение

Тема курсовой работы - "Государственная пошлина". Актуальность рассматриваемой темы заключается в том, что рыночные реформы, проводимые в нашей стране, осуществленные изменения в правовой системе Российской Федерации, продиктованные курсом на создание правового государства, привели к возрастанию роли государственной пошлины в налоговой системе. Необходимо заметить, что и ранее регулированию взимания государственной пошлины придавалось немаловажное значение.

Изначально порядок взимания государственной пошлины был определен Указом Президиума Верховного Совета СССР от 29 июня 1979 г., затем Постановлением Совета Министров СССР ставки государственной пошлины были изменены, причем эти изменения носили дифференцированный характер (как в сторону увеличения или уменьшения, так и в сторону отмены по некоторым основаниям).

Таким образом, исследование института государственной пошлины представляется весьма интересным с научной точки зрения, а именно проследить эволюцию объекта исследования, заметить процесс совершенствования механизма уплаты государственной пошлины и ее роли в налоговой системе страны.

Предметом курсовой работы является рассмотрение механизма нормативно-правового регулирования института государственной пошлины, а объектом государственная пошлина и ее роль в налоговой системе Российской Федерации.

Глава I. Теоретические основы формирования государственной пошлины

1.1 Понятие государственной пошлины и принципы ее формирования

На сегодняшний день государственная пошлина регулируется Главой 25.5 Налогового Кодекса Российской Федерации.

Государственная пошлина - сбор, взимаемый с лиц, указанных в статье 333.17 Налогового Кодекса РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий.

Ранее законодательно определение понятия государственной пошлины давалось в ст. 1 Закона РФ "О государственной пошлине", согласно которой под государственной пошлиной понимался установленный названным Законом обязательный и действующий на всей территории Российской Федерации платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то органами или должностными лицами.

Глава 25.3 НК РФ определила правовую природу государственной пошлины – это не просто платеж, а именно сбор, под которым в соответствии с п. 2 ст. 8 НК РФ понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Поскольку государственная пошлина определена Налоговым кодексом РФ как сбор, отличительные признаки сбора характерны и для государственной пошлины. Основными признаками сбора и государственной пошлины являются, прежде всего, те свойства, которые присущи как налогам, так и сборам и пошлинам - это обязательность их уплаты. Следующим признаком государственной пошлины является принудительный характер ее уплаты. По общему правилу государственная пошлина уплачивается до подачи заявлений и иных документов на совершение юридически значимых действий. В этом проявляется добровольный характер уплаты государственной пошлины. Принудительность ее уплаты проявляется в тех последствиях, которые влечет неуплата или неполная уплата государственной пошлины.

Четкого критерия отграничения государственной пошлины от иных сборов законодателем не установлено. Сборы взимаются за совершение юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), а государственная пошлина - за совершение юридически значимых действий, предусмотренных главой 25.3. Налогового кодекса РФ (выдача документов их копий и дубликатов приравнивается к юридически значимым действиям).

Похожие работы

... доход от установления монополии государства на отдельные виды услуг; 4.учитывается в составе налоговых доходов бюджетов различных уровней. [6, c.116] Поскольку государственная пошлина является сбором, включенным в российскую налоговую систему, то на порядок её исчисления и уплаты в бюджет распространяются все положения, установленные в НК РФ. При это необходимо подчеркнуть, что госпошлина была ...

... отличие от некоторых других обязательных платежей в доход государства, оплата которых может совершаться как в российских рублях, так и в иностранной валюте, котируемой Банком России (таможенные пошлины и др.). Определение времени уплаты государственной пошлины зависит, во- первых, от того, какой государственный орган (должностное лицо) совершает требуемое юридически значимое действие либо выдает ...

... Проценты на сумму государственной пошлины не начисляются в течение всего срока, на который предоставлена отсрочка (рассрочка)[1]. 2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо) 2.1 Организационно-экономическая характеристика Староминское районное потребительское общество – общественное объединение граждан и ( ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

0 комментариев