Теоретические аспекты формирования государственной пошлины

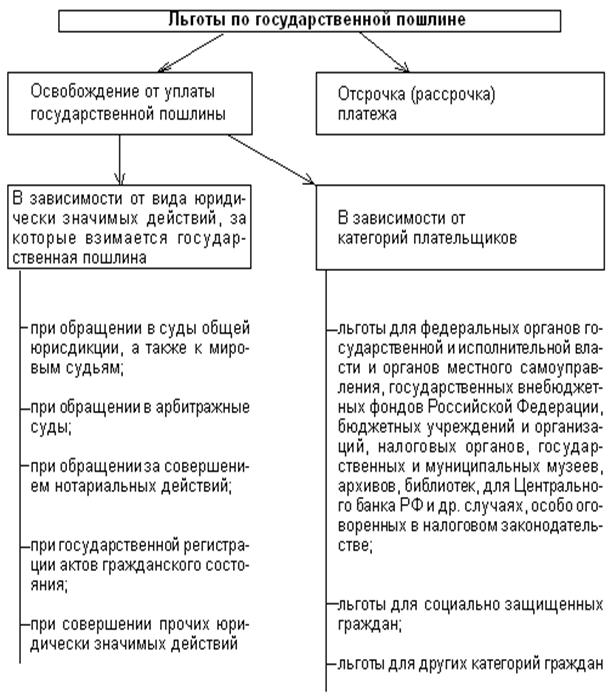

Льготы по государственной пошлине для отдельных категорий лиц

Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо)

Роль государственной пошлины в структуре налоговых отчислений

Рекомендации по совершенствованию государственной пошлины

Навигация

Государственная пошлина: механизм формирования и практика применения

Государственная пошлина: механизм формирования и практика применения

55372

знака

3

таблицы

0

изображений

Государственное образовательное учреждение

высшего профессионального образования

Кубанский государственный технологический университет

(КубГТУ)

Факультет экономики, управления и бизнеса

Кафедра экономики и финансов

КУРСОВАЯ РАБОТА

по дисциплине Федеральные налоги и сборы с организаций

на тему: Государственная пошлина: механизм формирования и практика применения

Руководитель

Защита _____________

Оценка ____________

Члены комиссии_____

Краснодар

2006

Реферат

Курсовая работа 58 с., 3 табл.,1 диаграмма, 11 источников, 4 приложения

ГОСУДАРСТВЕННАЯ ПОШЛИНА, ПЛАТЕЛЬЩИКИ, ЛЬГОТЫ, ВОЗВРАТ, ЗАЧЕТ

Объект: Староминское Райпо

Цель: разработка мероприятий по совершенствованию государственной пошлины

Проведен анализ действующего механизма исчисления государственной пошлины на предприятии Староминское Райпо.

В процессе роботы использовались методы сравнительного и факторного анализа по отчетным данным за три года.

В результате исследования выявлены недостатки при уплате государственной пошлины, а также ее законодательного закрепления.

На основе выявленных недостатков предложены мероприятия по совершенствованию государственной пошлины на предприятии Староминское Райпо.

Содержание

Введение

1 Теоретические аспекты формирования государственной пошлины

1.1 Понятие государственной пошлины и принципы ее формирования

1.2 Плательщики государственной пошлины, объекты обложения, система ставок, порядок и сроки уплаты

1.3 Особенности уплаты государственной пошлины при обращении в суды, арбитражные суды, Конституционный Суд РФ. Особенности уплаты государственной пошлины при совершении в отношении плательщика различных юридически значимых действий (нотариальные действия, регистрация актов гражданского состояния и др.)

1.4 Льготы по государственной пошлине для отдельных категорий лиц

1.5 Основания и порядок возврата или зачета государственной пошлины. Особенности предоставления отсрочки или рассрочки уплаты государственной пошлины

2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо)

2.1 Организационно-экономическая характеристика

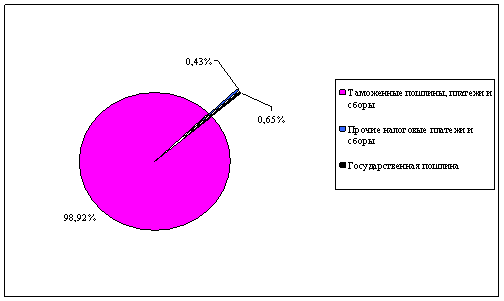

2.2 Роль государственной пошлины в структуре налоговых

отчислений

3 Рекомендации по совершенствованию государственной пошлины

Заключение

Список использованных источников

Приложение А Уплата государственной пошлины в 2004г.

Приложение Б Уплата государственной пошлины в 2005г.

Приложение В Уплата государственной пошлины в 2006г.

Приложение Г Отчисления в ПФ, ФФОМС, ТФОМС за месяц

в 2004-2005гг.

Введение

Налоговый кодекс РФ дополнен главой 25.3 "Государственная пошлина", в соответствии с которой большая часть лицензионных сборов переведена в государственную пошлину, являющуюся федеральным сбором. Таким образом, за лицензирование всех видов деятельности, по которым согласно Федеральному закону "О лицензировании отдельных видов деятельности" от 8 августа 2001 г. лицензии выдают как федеральные, так и региональные органы исполнительной власти, взимается теперь государственная пошлина.

Кроме того, в состав госпошлины как федерального сбора включены многие неналоговые доходы, существовавшие до 1 января 2005 года. В их число входят регистрационные сборы, уплачиваемые в соответствии с Федеральным законом "О животном мире" от 24 апреля 1995 г., Законом РФ от 23 сентября 1992 г. "О правовой охране топологий интегральных микросхем", Законом РФ от 23 сентября 1992 г. "О правовой охране программ для электронных вычислительных машин и баз данных", Кодексом торгового мореплавания и др. Все они согласно этим законам устанавливались Правительством РФ.

В состав госпошлины как федерального сбора вошла плата за государственную регистрацию, которая уплачивалась в соответствии с Федеральным законом от 21 июля 1997 г. "О государственной регистрации прав на недвижимое имущество и сделок с ним" и оставалась до 1 января 2005 г. в распоряжении учреждений юстиции, осуществляющих такую регистрацию.

Рассмотрение новаций законодательства о государственной пошлине является достаточно актуальной темой сегодня, так как литературы обобщающей историю становления и современное состояние государственной пошлины практически нет. Поэтому рассмотрение вопросов, касающихся как теории так и практики применения государственной пошлины на сегодняшний день необходимо.

Основной целью дипломной работы является раскрытие понятия государственной пошлины и ее роли на предприятии Староминское Райпо.

Задачами курсовой работы являются:

1) определение места государственной пошлины в налоговой системе РФ;

2) рассмотрение механизма нормативно-правового регулирования института государственной пошлины;

3) рассмотрение объектов обложения государственной пошлиной;

4) определение круга плательщиков государственной пошлины;

5) рассмотрение категорий льгот по уплате государственной пошлины;

6) представление видов ставок государственной пошлины;

7) рассмотрение порядка расчета и уплаты государственной пошлины;

8) определение роли государственной пошлины в структуре налоговых отчислений (на примере Староминского Райпо).

Похожие работы

... сделок. Одобренная Правительством Российской Федерации Концепция развития таможенных органов Российской Федерации определила систему мер, направленных на решение указанных проблем. 3. ПРАКТИКА ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ ОБЛАСТИ 3.1 Исследование экономического потенциала Волгоградской области Южный федеральный округ – целостный природно-хозяйственный комплекс ...

... физического лица в качестве индивидуального предпринимателя - за выдачу дубликата свидетельства индивидуального предпринимателя 200 руб.; 20 процентов государственной пошлины, уплаченной за регистрацию; 3) за регистрацию (перерегистрацию) средства массовой информации в уполномоченном федеральном органе: а) периодического ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... оценивается на основе анализа последствий импорта, установления причинной связи между импортом товаров и национальной отраслью промышленности. Глава 2 Практика применения сезонных пошлин в Российской Федерации 2.1 Порядок применения сезонных пошлин С целью более гибкого реагирования на изменение конъюнктуры цен в отношении ряда сельскохозяйственных продуктов следую активизировать ...

0 комментариев