Навигация

Современное состояние и структура безналичного оборота России

51055

знаков

0

таблиц

6

изображений

2.2 Современное состояние и структура безналичного оборота России

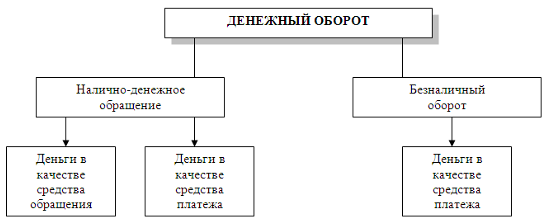

Безналичный платежный оборот в России составляет более 60 % (Приложение А). В безналичных расчетах принимают участие так называемые кредитные деньги (или кредитные орудия обращения), такие как депозитные деньги, чеки, векселя и другие ценные бумаги. Наиболее важным с этой точки зрения является понятие депозитных денег (банковских депозитов), представляющих собой остатки безналичных денежных средств на банковских счетах.

Эмиссия депозитных денег может быть осуществлена любым банком. Например, ЦБ, который создает депозит, кредитует коммерческий банк путем открытия его корреспондентского счета. Основными же эмитентами депозитных денег являются коммерческие банки. Депозитные деньги в настоящее время составляют основную массу денежных средств.

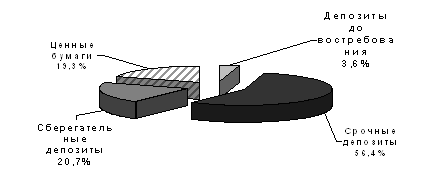

Банковские депозиты могут быть созданы путем размещения в банке наличных денег клиента (вклада, депозита). В этом случае происходит замена банкнот на депозит - долговое обязательство банка (пассивная операция банка). Депозиты до востребования наименее прибыльны для банков, поскольку неопределенность сроков изъятия денежных средств не позволяет их размещать в высоко прибыльные активы (рисунок 3).

|

Рисунок 3 – Структура депозитных операций коммерческих банков в среднем по РФ в 2004 г.

Значительно более выгодными с точки зрения эмиссии депозитных денег являются срочные вклады (особенно долгосрочные - на срок более одного года), а также накопительные сберегательные вклады (депозиты). Процент по таким вкладам определяется сроком вклада и его размером.

Еще более привлекательными являются депозитные сертификаты - ценные бумаги, которые банк продает клиенту на определенный срок с обязательством его выкупа под определенный процент.

Депозитные и сберегательные сертификаты могут быть выкуплены в любое время в течение периода их действия, а проценты начисляются со дня приобретения, размер которых зависит от размера и срока вклада.

При пассивных операциях коммерческих банков не происходит роста денежной массы в целом, а происходит замена наличных денег на безналичные. В то же время эмиссия депозитных денег в результате пассивных операций коммерческий банк создает предпосылки для эмиссии новых депозитных денег, а соответственно росту денежной массы в целом. В частности это происходит в результате активных операций коммерческих банков по размещению банковских депозитов.

|

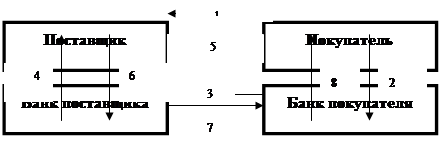

Банк может создать депозит путем предоставления ссуды (кредита) клиенту, зачислив ее на счет должника-заемщика (Приложение Б). Именно в активных операциях банков проявляется эффект банковского мультипликатора, то есть многократного расширения или сокращения депозитов в результате банковских операций. Этот эффект лежит в основе эмиссии депозитных денег коммерческими банками. Эффект банковского мультипликатора связывает кредитные операции банков с размерами банковских депозитов и банковскими резервами.

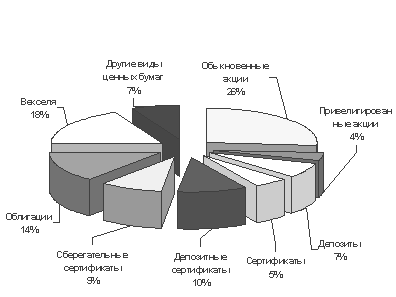

Рисунок 4 - Структура и объем безналичного обращения в виде ценных бумаг, обращаемых на фондовом рынке РФ на 1.06.2004 г.

В результате межбанковских операций банки на основе договоров могут привлекать и размещать друг у друга денежные средства в форме депозитов, совершать различного рода взаимные операции. При недостатке кредитных ресурсов банки могут получать кредиты у ЦБ. В целом коммерческие банки выдают кредиты и совершают другие активные операции (в том числе и на фондовом рынке) на денежные суммы во много раз превышающие их собственные ресурсы.

Контроль государства, осуществляемый через ЦБ, за объемом банковских депозитов, а следовательно и кредитной денежной массой в безналичном обращении, осуществляется через политику регулирования нормы обязательного резервирования. В случае необходимости оживления экономической ситуации ЦБ может снизить учетную ставку по своим кредитам и норму обязательных резервов для банков. Это приводит к росту депозитных денег, а следовательно и инвестиций в производственную, социальную и потребительскую сферы. Рост спроса вызывает оживление в экономике. В то же время возможен перегрев экономики, что связано с избытком денежной массы, инфляцией, неуправляемым ростом цен.

Несмотря на достаточно высокую организацию наличного и безналичного оборота в России, имеется ряд проблем, требующих решения, основные из которых мы рассмотрим в следующем разделе данной курсовой работы.

3. Проблемы организации и регулирования наличного и безналичного оборотов в России

3.1 Основные проблемы организации налично-денежного и безналичного оборота

В последнее время в России обострилась проблема нехватки наличных и безналичных денежных средств, проявляющаяся в низком соотношении денежной массы к ВНП / ВВП. Данный показатель называется коэффициент монетизации. В России данный показатель остается довольно высоким 16–17 % (по данным Банка России). Этот показатель свидетельствует о том, что в стране низкий уровень насыщенности наличными деньгами хозяйственного оборота и самый крупный дефицит денег, как в наличном, так и безналичном обращении.

Дефицит денежной массы в обращении и устойчиво высокие расходы государства приводят к росту доли денежных ресурсов страны, направляемых на покрытие расходов бюджета.

Кроме того, налично-денежный оборот в стране возрастает по стоимостной структуре. Причины роста налично-денежного оборота многообразны. К ним можно отнести:

1. Экономический кризис;

2. Кризис неплатежей;

3. Кризис наличности;

4. Плохая организация системы межбанковских расчетов;

5. Замедление расчетов;

6. Сознательное сокращение прибыли и доходов предприятий с целью ухода от налогов и расширение наличных платежей за пределами банковской системы.

Резкий рост налично-денежного оборота приводит к увеличению издержек государства на обращение, перевозку, хранение наличных денег, а также замену ветхих купюр.

Выполняя расчетно-кассовые операции, банки Российской Федерации регулируют объем наличной денежной массы и ее обращение. Величина денежной массы в обращении контролируется и ЦБ РФ, воздействуя на деятельность коммерческих банков по кассовым операциям, не обладающими правом эмиссии денежных средств, только в пределах привлеченных ими ресурсов. В условиях ограниченности ресурсов, многие коммерческие банки не могут в полном объеме выполнять наличное и безналичное обслуживание населения и юридических лиц, что приводит к потере выгоды по данным операциям.

Наличный оборот также отличается повышенной рисковостью: подделка денежных знаков, вычислительные ошибки кассовых служб, значительный объем кассовых операций и т.д. Такие риски приводят к нарушению расчетно-кассовой работы в кредитных учреждениях и снижению эффективности данных операций.

Кроме того, наличный оборот требует значительных затрат по приему, хранению и перевозке наличных денежных средств, содержания большого штата специалистов и контролеров.

Для кассового обслуживания юридические лица должны представить ряд документов (учредительные документы, кассовый план, прогноз кассовых поступлений и другие) для предотвращения возможных противоправных действий, но сбор и регистрация данных документов в большинстве случаев затягивается, что затрудняет саму организацию кассового обслуживания. Достаточно значительный документооборот усложняет процедуру получения – зачисления наличных денежных средств и делает безналичную форму расчетов наиболее привлекательной.

Наличный и безналичный оборот достаточно в большом объеме проходит через кассу банков - множество видов расчетных операций (оплата коммунальных услуг, взнос наличных денег на открытые счета в банке, денежные переводы, оплата услуг государственных и иных организаций и т.п.), в определенные дни возникают очереди из – за не успевания обслуживания населения, что ведет к усложнению работы расчетно-кассовых служб и росту недовольства клиентов.

Кроме того, одной из основных проблем организации наличного и безналичного оборота в любой стране является инфляция. Особенно негативные факторы инфляции проявляются в обесценении капиталов в наличной и безналичной формах, в падении покупательской способности, в разорении неконкурентоспособных предприятий, в общем экономическом кризисе. Оборот наличных и безналичных средств всегда связан с риском не получить ожидаемой суммы доходности как для государства в целом, так и для отдельного субъекта. Кроме этого, инфляция лишает банки возможности привлекать долгосрочные депозиты, поэтому для осуществления безналичного оборота во всевозрастающих размерах должны использовать собственный капитал.

Причины углубляющегося кризиса наличного и безналичного обращения во многом кроются в сохраняющейся неблагоприятной общеэкономической обстановке в стране, которая усугубляется острым кризисом неплатежей.

Похожие работы

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... расчетов совершается безналичным путем. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. Безналичный денежный оборот в Российской Федерации организуется на основе определенных принципов. В соответствии с Гражданским кодексом РФ при безналичных расчетах допускаются расчеты платежными поручениями, по ...

... наличных и безналичных денег для защиты и обеспечения устойчивости национальной валюты даже для стран с развитой рыночной экономикой. 2. Выпуск денег в хозяйственный оборот 2.1 Типы и процессы выпуска денег в оборот и изъятия из оборота Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это ...

0 комментариев