Навигация

Стратегические направления оптимизации наличного и безналичного оборота в России

51055

знаков

0

таблиц

6

изображений

3.2 Стратегические направления оптимизации наличного и безналичного оборота в России

Дефицит денежной массы в наличной и безналичной формах, кризис неплатежей и другие негативные факторы в экономике привели к острой необходимости создания оптимальных условий для развития наличного и безналичного оборота в России. К таким мерам можно отнести:

- совершенствование законодательной базы в сфере денежно–кредитной политики;

- уменьшение долларизации российского денежного обращения;

- усиление стимулов инвестиционной активности;

- совершенствование налоговой системы;

- снижение инфляции и проведения политики сдерживания цен;

- внедрение и совершенствование электронного денежного обращения;

- развитие и применение широкого спектра форм безналичного обращения;

- усиление контроля над законностью наличного и безналичного оборота для предотвращения возможных противоправных действий и другие.

Конечно, внедрение таких мер требует значительных затрат и в России должно проходить поэтапно.

Необходимо более широкое привлечение ведущих банков России к разработке государственной денежно-кредитной, структурной и инвестиционной политики. Государство будет содействовать формированию банковских объединений инвестиционной направленности, поддерживать их роль в формировании финансово-промышленных групп, что значительно повысит эффективность наличного и безналичного оборота в России.

В результате реализации гибкой инвестиционной политики банков России и осуществления мер по улучшению инвестиционного климата и стимулированию инвестиционной активности, по мнению специалистов, повысится эффективность инвестиционной деятельности и, возможно, произойдет рост объемов привлечения в инвестиционную сферу средств частных инвесторов, и, прежде всего, крупного корпоративного национального капитала.

Для повышения скорости и эффективности оборачиваемости денежных средств в наличной и безналичной формах очень важно развитие механизма предоставления гарантий. В настоящее время это предоставление государственных гарантий. Однако только государственными гарантиями нельзя полностью обеспечить потребности коммерческих структур в гарантиях.

В связи с этим большое значение для изменения ситуации в сфере наличного и безналичного обращения (в части предоставления гарантий) имеет проводимая с участием ряда коммерческих банков работа по созданию распределенной по уровням управления системы гарантийно-залоговых фондов. В эти фонды будут привлекаться как средства отечественных и зарубежных коммерческих банков и фирм, так и государственные средства (земля, имущество, отдельные производственные объекты). Работа таких фондов позволит решить вопросы представления гарантий без обращения к федеральному бюджету.

Совместное финансирование государством и банковским сектором важнейших объектов экономики и другие формы развития наличного и безналичного оборота очень важно в условиях жесткой конкуренции. Финансовой основой эффективного роста экономики является крупный банковский капитал.

Для устранения ряда проблем в организации наличного и безналичного оборота в России для юридических лиц и населения можно предложить следующие направления по оптимизации расчетно-оборотных операций:

· развитие электронных расчетов – перевод наличных денег в «электронные» и обратно. Это позволит снизить затраты на подготовку и доставку документов, информации о клиенте, ускорить время прохождения платежей;

· предоставления кассовых операций юридическим лицам через Интернет, что делает операции с наличными денежными средствами более доступными, открытыми и относительно недорогими;

· введение и распространение автоматизированных кассовых центров (касс перерасчета, обмена валюты, выдачи денег по пластиковым картам, электронные платежи и другие), что позволит работать в круглосуточном режиме, обеспечивается быстрота и надежность кассовых операций, сокращается площадь центра обработки наличности, доступность и т.д.

Таким образом, совершенствование наличного и безналичного оборотов денежных средств в России приведет к укреплению национальной денежной единицы и стабилизации денежной системы в целом, что, в свою очередь, окажет положительное влияние на весь комплекс экономических процессов в стране.

Заключение

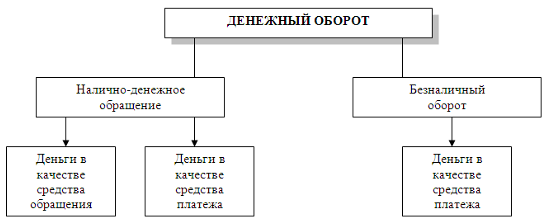

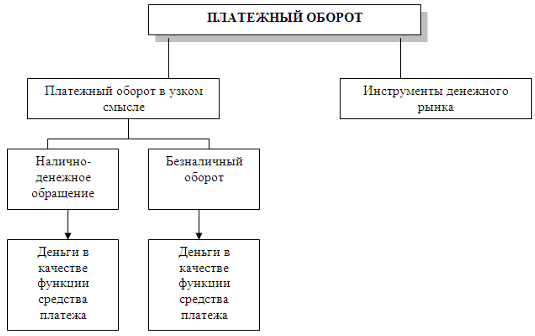

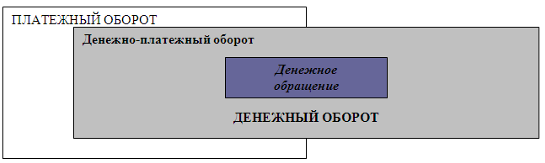

Наличное и безналичное обращение охватывает практически все сферы жизни страны. Сменяя форму стоимости, денежные средства находятся между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти. Движение денежных средств в наличной и безналичной форме и представляет собой денежный оборот, при котором выполняются функции денег: мера стоимости; средство обращения; средство платежа.

Налично-денежный оборот (налично-денежное обращение) является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими картами, металлическими разменными монетами. Кругооборот наличных денег обслуживает получение и расходование денежных доходов населения, часть платежей предприятий и организаций. Как правило, предприятия хранят денежную наличность в небольших количествах, сверхлимитные суммы переходят на расчетный счет в банк. Потребность в наличных деньгах рассчитывается при помощи прогноза. Кроме того, анализируется состояние наличного денежного оборота в регионах. Результаты анализа используются ими для составления прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банком мер по улучшению организации оборота наличных денег и сокращению эмиссии

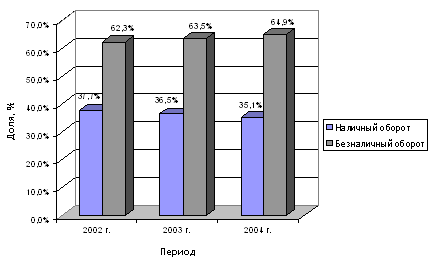

Наличный оборот составляет 30-35 % денежного обращения и отличается высокой степенью долларизации и евро. Кроме того, динамика наличного оборота показывает, что денежная масса имеет тенденцию к снижению, что вызывает дефицит денежных средств и кризис неплатежей.

Налично-денежный оборот трудно контролируем. Он может выступать средством уклонения от налогов и прочих незаконных действий.

Безналичное обращение, безусловно, доминирует, обуславливая все большую дематериализацию денежного обращения. Безналичный платежный оборот в России составляет более 60 %. Причинами этого являются: сокращение издержек обращения; ускорение денежного оборота; удобство безналичных расчетов. Однако в некоторых сферах экономической жизни наличие денег сохраняет свое важное значение.

Основными формами безналичных расчетов являются: расчеты платежными поручениями, расчеты по аккредитиву, по инкассо, чек, вексель, депозиты и другие. Выгодными с точки зрения эмиссии депозитных денег являются срочные вклады (особенно долгосрочные- на срок более одного года), а также накопительные сберегательные вклады (депозиты).

Кроме того, безналичный оборот достаточно активно развивается в кредитной, инвестиционной сфере, в межбанковских расчетах, расширяя инструменты расчетных операций.

Однако, высокая организация наличного и безналичного оборота не обеспечивает стабильности развития, так как на денежный оборот негативное влияние оказывают и такие факторы, как инфляция, повышенная рисковость, особенно в наличном обороте, высокие затраты на обслуживание оборотов, фальшивомонетчиство и другие противоправные действия и т.д.

Поэтапное внедрение новейших форм расчетов, обеспечение государственной гарантией расчетных операций, снижение инфляции, гибкая финансовая политика и другие эффективные меры помогут стабилизировать наличный и безналичный обороты в стране и обеспечить бескризисность развития экономики России в будущем.

Список используемых источников

1. Антонов Н.Г. Денежное обращение, кредит и банки: Учебник для вузов. – М.: ЮНИТИ, 2002 – 342с.

2. Банковское дело/ Под. ред. О.И. Лаврушина – М.: Финансы и статистика, 2003. – 576с.

3. Борисов Е.Ф. Экономическая теория: учебник. – М.: Юристъ, 2000. – 568с.

4. Введение в рыночную экономику: Учебное пособие / Под ред. А.Я. Лившиц. М.: Высшая школа, 2000. – 447с.

5. Галицкая С.В. Деньги, кредит, финансы. – М.: Экзамен, 2002. – 224с.

6. Деева А.И. Финансы. – М: Экзамен, 2002. – 224с.

7. Деньги, кредит, банки в РФ: Учебник/под ред. О.Г. Семенюта – М.: Контур, 2001. – 492с.

8. Дробозина Л.А., Окунева Л.П., Андросова Л.Д. И др. Финансы. Денежное обращение. Кредит. – М.: Финансы, ЮНИТИ, 2003. – 479с.

9. Емельянова Т.В. Организация учета денежных потоков в кредитных учреждениях // Бухгалтерский учет - 2003. - №8. –С.41 –42.

10. Иванов Ю.О показателях экономического благосостояния // Вопросы экономики. – 2004. - №2. – С. 93 – 95.

11. Исаев А.Н. Учет расчетных операций в налично-денежной форме // Бухгалтерский учет. - 2002. - №6. – С.11

12. Колесников А.В. Формирование межбанковских кредитных отношений // Финансы и кредит. – 2002. - № 4. – С.5

13. Ливанов А.С. Наличный оборот // Финансы и кредит. – 2003. №4. – С.12 – 14.

14. Маркова Л.С. Система электронных расчетов // Стандартизация. 2003. - № 4. – С.42 – 48.

15. Наличный и безналичный оборот в российской экономике: Учебное пособие для ВУЗов. – М.: КНОРУС, 2004. – 186с.

16. Рогова О. Ориентиры развития денежно-финансовой системы. // Экономист. - 2001. - №7, – С. 61 – 72.

17. Романовский М. В. Финансы, денежное обращение и кредит. – М.: Юрайт – М, 2001. – 543с.

18. Сборник законодательных актов РФ. – М.: Юристъ, 2002. – 689 с.

19. Общая теория денег и кредита: Учебник / под ред. Е.Ф. Жукова - М: Банки и биржи, 2003. – 562с.

20. Федоров н. В. Перевод кассовых расчетов в электронную форму. Учебное пособие. – М.: Банки и биржи, 2003. – 163с.

21. Финансы: Учебник/под ред. А.М. Ковалевой - М: Финансы и статистика, 1999г.

22. Шишкин А.Ф. Экономическая теория: Учебное пособие для вузов. 2-е изд.: В2 кн. Кн. 1 – М.: Гуманит. изд. Центр ВЛАДОС, 1999. – 472с.

23. Экономика: Учебник / Под. ред. А.С. Булатова. 2-е изд., прераб. и доп. – М.: Издательство БЕК, 1997. – 896с.

24. Экономическая теория: Учебник/под ред. В.Д.Камаева- М.: Владос, 2003. – 652с.

25. Экономическая энциклопедия / Гл. ред. Л.И.Абалкин — М: Экономика, 1999. – 752с.

26. Юров А.В. Наличные деньги – их место в современной России. // Деньги и кредит. - 2003. - №5. – с. 14 – 19.

Приложение А

Структура денежного оборота России

Приложение Б

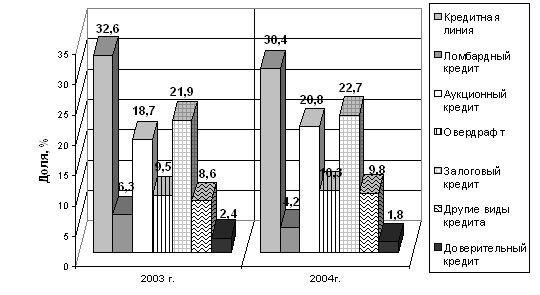

Структура безналичного оборота в кредитной сфере

Похожие работы

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... расчетов совершается безналичным путем. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. Безналичный денежный оборот в Российской Федерации организуется на основе определенных принципов. В соответствии с Гражданским кодексом РФ при безналичных расчетах допускаются расчеты платежными поручениями, по ...

... наличных и безналичных денег для защиты и обеспечения устойчивости национальной валюты даже для стран с развитой рыночной экономикой. 2. Выпуск денег в хозяйственный оборот 2.1 Типы и процессы выпуска денег в оборот и изъятия из оборота Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это ...

0 комментариев