Навигация

Тыс. руб. • 24% = 48000 тыс. руб

68783

знака

4

таблицы

1

изображение

200000 тыс. руб. • 24% = 48000 тыс. руб.

В бухгалтерском учете необходимо произвести запись:

Дебет 99, Кредит 68 - 48000 руб. - начислен условный расход по налогу на прибыль.

Уплата любого налога означает для организации расход, то есть уменьшение экономических выгод в результате выбытия денежных средств из организации, а его неуплата вследствие образовавшегося убытка в результате хозяйственной деятельности - экономическую выгоду организации в виде неотчисленных денежных средств в отчетном периоде или уменьшение уплаты налога в бюджет на сумму убытка в будущих отчетных периодах.

В качестве альтернативы МСФО №12 ПБУ 18/02 определило понятие расхода (дохода) по налогу на прибыль как «условное» по следующим причинам (18, С. 10).

Во-первых, данный вид расходов (доходов) не попадает ни под одну из категорий перечисленных расходов в ПБУ 10/99 (ПБУ 9/99), утвержденных приказом Минфина России от 6.05.99г. соответственно №33н и 32н, и не должен был определяться данными положениями.

Во-вторых, надо было показать на его вторичность по отношению к доходам и расходам от обычных видов хозяйственной деятельности организации.

В-третьих, необходимо было указать на его условность, так как при сегодняшнем расхождении правил бухгалтерского учета и налогообложения, особенно с вводом в действие главы 25 части второй НК РФ (с изменениями и дополнениями), вероятность того, что сумма налога, определенная от бухгалтерской прибыли, будет равняться сумме налога, исчисленной от налоговой базы по налогу на прибыль и отчисленной в бюджет, практически сведена к нулю.

В результате существования множественных различий между правилами признания доходов и расходов в бухгалтерском учете и налогообложении по налогу на прибыль, которые углубились с вводом в действие главы 25 части второй НК РФ, между бухгалтерской и налогооблагаемой прибылью появляется, как правило, большая разница. Если эту разницу проанализировать по характеру появления, времени появления и действия ее в отчетный период на бухгалтерскую и налогооблагаемую прибыль, то получается, что эту большую разницу можно разделить, как это указано в п. 3 ПБУ 18/02, на постоянные и временные разницы.

Принятие и введение в действие главы 25 «Налог на прибыль организаций» Налогового кодекса РФ является важным этапом проводимой в России налоговой реформы, направленной на рационализацию налоговой системы и снижение налогового бремени для налогоплательщиков. Впервые удалось реализовать новое стратегическое направление налоговой реформы -отмену налоговых льгот при одновременном снижении ставки налога.

Как свидетельствует мировой опыт, налоговые льготы менее эффективны по сравнению с прямым целевым бюджетным финансированием приоритетных направлений, при котором государство имеет возможность проконтролировать использование получателем выделенных ему средств. При предоставлении же налоговых льгот отсутствует прозрачность, искажается принцип равной конкуренции. Налоговые льготы не стимулируют введение новых технологий, развитие производства. Ведь получатели налоговых льгот, оказавшись в своего рода «заповеднике», заинтересованы, прежде всего, в их дальнейшем сохранении.

Значительные изменения произошли в порядке определения налоговой базы по налогу на прибыль. Организации смогут учитывать в целях налогообложения все свои экономически оправданные расходы. Сняты многие ограничения по расходам на рекламу, расходам на подготовку кадров, на уплату процентов по заемным средствам, на научные исследования и опытно-конструкторские разработки (19, С.8). Изменена основная ставка налога на прибыль с 35 до 24%, а с 1 января 2009 года - 20%. С учетом же изменения порядка определения налоговой базы и правил начисления амортизации эта ставка примерно соответствует 18% в пересчете на рассчитанную по прежним правилам и, следовательно, сопоставимую налоговую базу. Кроме того, регионам предоставлено право снижать налоговую ставку до 20%. Простой расчет показывает, что введение главы НК по налогу на прибыль организаций снижает налоговую нагрузку на предприятия на 198 млрд. руб., что будет серьезным инвестиционным импульсом для экономики России.

Ставка налога на прибыль в 20%) является принципиальным шагом Правительства Российской Федерации в направлении снижения налогового бремени для законопослушных налогоплательщиков и пересматриваться в ближайшие годы не будет.

1.3 Порядок формирования налогооблагаемой базы по налогу на прибыль в бухгалтерском учете и налоговом учетеПоложение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02) раскрывает профессиональную бухгалтерскую терминологию и новые понятия (15, С. 10).

Текущий налог на прибыль (текущий налоговый убыток) (ТНП) - это непосредственно налог на прибыль, отражаемый в декларации по налогу на прибыль за соответствующий отчетный (налоговый) период. Он представляет собой величину возникшего перед бюджетом обязательства по налогу на прибыль, исчисленному от налоговой базы (НБ) соответствующего отчетного (налогового) периода. Согласно ПБУ 18/02 его величина определялась только в соответствии с требованиями налогового законодательства и должна была подтверждаться данными налогового учета.

Условный расход (условный доход) по налогу на прибыль (УР(Д)НП) -это промежуточный с точки зрения расчетов с бюджетом показатель. Он представляет собой налог, начисленный от величины бухгалтерской прибыли (убытка) (БП(У)), сформированной по правилам бухгалтерского учета. Поэтому величина УР(Д)НП определяется путем умножения полученной бухгалтерской прибыли на ставку налога на прибыль, действующей на отчетную дату (ставка налога):

УР(Д)НП = БП • ставка налога. (1)

ПБУ 18/02 определяет взаимосвязь бухгалтерской прибыли, исчисленной в порядке, установленном нормативными актами по бухгалтерскому учету, и налоговой базы по налогу на прибыль, рассчитанной в порядке, установленном налоговым законодательством Российской Федерации. В пункте 3 ПБУ 18/02 закреплено, что ' разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (налоговой базой) отчетного периода состоит из:

- постоянных разниц (ПР),

временных разниц (ВР), которые бывают двух видов:

1) вычитаемые временные разницы (ВВР),

2) налогооблагаемые временные разницы (НВР),

Кроме того, ПБУ 18/02 позволяет отражать в бухгалтерском учете и отчетности различия двух новых показателей: текущего налога на прибыль (текущего налогового убытка) и условного расхода (дохода) по налогу на прибыль. Указанное отличие формируется за счет составляющих:

- постоянного налогового обязательства (ПНО),

- отложенного налога на прибыль (ОНП), который, в свою очередь, состоит из двух противоположных показателей: отложенного налогового актива (ОНА), отложенного налогового обязательства (ОНО).

Показатели ПНО, ОНА и ОНО являются производными от соответствующих разниц (постоянных, вычитаемых временных и налогооблагаемых временных). Поэтому величина каждого из них определяется умножением соответствующей разницы (ПР, ВВР, НВР) на ставку налога на прибыль, действующую на отчетную дату (ставка налога) (16, С. 10):

ПНО = ПР • ставка налога; (2)

ОНА = ВВР • ставка налога; (3)

ОНО = НВР • ставка налога. (4)

Для расчета искомого текущего налога на прибыль ПБУ 18/02 предусмотрена специальная формула:

±УР(Д)НП +.ПНО + ОНА - ОНО = +ТНП. (5)

Эта формула должна быть скорректирована на применение сальдового метода, предложенного в таблице 2, и понимания того, что на конец отчетного периода по счетам 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 68 «Расчеты по налогам и сборам» и 99 «Прибыли и убытки» должно возникнуть сальдо активов, обязательств и расчетов по налогу

на прибыль за год. В результате корректировок должна получиться сумма налога на прибыль, отраженная в налоговом учете (17, С.60).

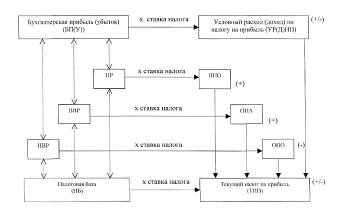

Порядок формирования в бухгалтерском учете информации по налогу на прибыль, предусмотренный ПБУ 18/02, представлен в виде схемы на рисунке 1.

Рис. 1. Расчет налога на прибыль в бухгалтерском учете согласно ПБУ 18/02

Сплошными линиями обозначены показатели, формирование (расчет) которых непосредственно предусмотрено ПБУ 18/02. Пунктиром обозначен показатель «налоговая база (НБ)», поскольку его формирование в бухгалтерском учете ПБУ 18/02 не предусматривает. Кроме того, пунктиром и двусторонними стрелками обозначена взаимосвязь с показателями бухгалтерской прибыли и налоговой базы выявляемых для целей расчета налога на прибыль в бухгалтерском учете постоянных и временных разниц (ПР, ВВР, НВР). Такое выявление производится не на основании расчета, а сопоставлением указанных двух показателей для каждой операции отчетного периода.

2. Практика организации учета налога на прибыль в ОАО «КАМАЗ-Дизель» 2.1 Характеристика учетной политики в целях налогообложения в ОАО «КамАЗ-Дизель»

В учетной политике ОАО «КамАЗ-Дизель» для целей налогообложения устанавливается порядок ведения налогового учете отдельных хозяйственных операций и (или) объектов.

Согласно учетной политике ОАО «КамАЗ-Дизель», утвержденной на 2008 год, в целях налогообложения, при определении налоговой базы по налогу на прибыль доходы и расходы признаются по методу начисления. По остальным налогам и сборам выручка (доход) от продажи товаров, продукции (работ, услуг) и иного имущества определяется по мере оплаты. День оплаты является датой возникновения налогового обязательства

Расходы на проведение научных исследований и опытно-конструкторских разработок относятся на расходы, связанные с производством и реализацией. Фонд НИОКР не создается.

В целях контроля за формированием показателей, учитываемых при расчете налоговой базы, в налоговых регистрах указывается источник информации (первичные документы, регистры бухгалтерского учета, разработочные таблицы, бухгалтерские справки и др.).

При расчете налога на прибыль в состав прочих расходов, связанных с производством и реализацией, включаются суммы комиссионных сборов и расходов за выполненные сторонними организациями работы (предоставленные услуги), а также арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В целях налогообложения прибыли указанные расходы признаются на дату предъявления налогоплательщику документов.

Исчисление квартальных авансовых платежей по налогу на прибыль производится исходя из ставки налога и фактически полученной прибыли, рассчитанной нарастающим итогом с начала налогового периода. Уплата ежемесячных авансовых платежей производится равными долями в размере одной трети подлежащего уплате квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

При уплате налогов и сборов в первоочередном порядке уплачивается основная сумма задолженности (недоимка), а пени уплачиваются после погашения основной задолженности в полном объеме.

Погашение недоимки начинается с задолженности за последний налоговый (отчетный) период, если иное не указано в платежных документах.

Начисление налога на прибыль осуществляется ежеквартально с уплатой авансовых платежей в бюджет, в течение квартала исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога.

Начисление и уплата налоговых платежей в бюджет и государственные внебюджетные фонды производится ОАО «КАМАЗ-Дизель» самостоятельно.

В целях налогообложения прибыли начисление амортизации основных средств осуществляется линейным способом по амортизационным группам согласно Классификации Правительства РФ и в соответствии с нормами амортизации, определенными ОАО «КАМАЗ-Дизель» самостоятельно исходя из срока полезного использования.

Начисление амортизации по нематериальным активам осуществляется линейным способом.

В целях налогообложения прибыли при расчете амортизации основных средств, являющихся предметом договора финансовой аренды (договора лизинга), к основной норме амортизации применяется специальный коэффициент 3.

В целях налогообложения прибыли при списании материалов на производство и реализацию продукции, товаров (работ, услуг) применяется метод оценки по средней себестоимости.

Для целей налогообложения прибыли отнесение прямых расходов на остатки незавершенного производства (НЗП) производится по данным бухгалтерского учета в сумме оценки НЗП по ограниченной нормативной себестоимости с разделением на прямые и косвенные расходы. Сумма амортизации в ограниченной нормативной себестоимости НЗП по статье общепроизводственные расходы определяется согласно плановой доле амортизации в общепроизводственных расходах.

Отнесение прямых расходов на остатки готовой продукции и остатки товаров отгруженных производится по данным бухгалтерского учета в сумме оценки по фактической себестоимости с разделением на прямые и косвенные расходы.

Сумма амортизации в фактической себестоимости остатков готовой продукции и остатков товаров отгруженных определяется согласно фактической доле амортизации в общепроизводственных расходах за отчетный месяц.

Для целей налогообложения прибыли списание на расходы стоимости выбывших ценных бумаг осуществляется по себестоимости единицы.

По результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности создается резерв по сомнительным долгам.

Резерв по гарантийному ремонту и гарантийному обслуживанию автомобильной техники не создается.

Убытки, полученные в предыдущем налоговом периоде (предыдущих налоговых периодов), уменьшают налоговую базу текущего налогового периода на всю сумму полученного убытка. Предельная величина уменьшения налоговой базы текущего налогового периода не должна превышать 30 процентов.

Метод оценки покупных товаров при их продаже (отпуске) определяется по средней стоимости.

В целях налогообложения прибыли предельная величина начисленных по долговым обязательствам процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза - при оформлении долгового обязательства в рублях и равной 15 процентов по долговым обязательствам в иностранной валюте.

В целях равномерного учета предстоящих расходов на оплату отпусков работников в ОАО «КАМАЗ-Дизель» создается резерв на оплату отпусков. При этом составляется специальный расчет, в котором отражается расчет размера ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму единого социального налога с этих расходов. Процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Расходы на оплату услуг банков учитываются в составе внереализационных расходов.

Формы регистров налогового учета, порядок отражения в них данных налогового учета утверждаются руководителем организации и являются приложениями к учетной политике организаций для целей налогообложения. Основные регистры по налоговому учету в ОАО «КАМАЗ-Дизель» перечислены в приложении 9 к Положению об учетной политике ОАО «КАМАЗ-Дизель» (Приложение 3).

Налоговый учет в ОАО «КАМАЗ-Дизель» ведется с использованием аналитических регистров налогового учета согласно приложению 9 к Положению об учетной политике ОАО «КАМАЗ-Дизель».

2.2 Особенности отражения налога на прибыль в бухгалтерском учете

До сих пор в бухгалтерском учете организации отражали налог на прибыль, который рассчитывали по правилам, установленным Налоговым кодексом РФ. Начисляли этот налог бухгалтерской проводкой:

Дебет 99 «Прибыли и убытки»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - начислен налог на прибыль, подлежащий уплате в бюджет.

Однако ПБУ 18/02 принципиально изменило этот порядок. Теперь, прежде чем на счете 68 «Расчеты по налогам и сборам» отразить сумму «реального» налога, необходимо рассчитать налог на бухгалтерскую прибыль. Для этого налоговую ставку умножают на ту сумму, что указана по строке 140 Отчета о прибылях и убытках (форма № 2). Этот налог ПБУ 18/02 называет условным расходом. Условный расход отражается в бухгалтерском учете следующей проводкой:

Дебет 99, субсчет «Условный расход по налогу на прибыль»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - отражен условный расход по налогу на прибыль.

ПБУ 18/02 вводит и такое понятие, как условный доход. Он образуется, когда в бухгалтерском учете получен убыток. По сути, это «налог» с убытка. Правда, как разъясняют в Минфине России, условный доход показывают в бухучете лишь в случае, если по данным налогового учета вы получили прибыль (22, С.68). При этом нужно сделать такую запись:

Дебет 68, субсчет «Расчеты по налогу на прибыль»,

Кредит 99, субсчет «Условный доход по налогу на прибыль» - отражен условный доход по налогу на прибыль.

Но в бухгалтерской отчетности показывается и та сумма налога, которую предприятие на самом деле задолжало бюджету. В ПБУ 18/02 этот налог назван текущим налогом на прибыль. Так как в бухгалтерском учете и для целей налогообложения доходы и расходы определяются по-разному, следовательно, и налог на прибыль, рассчитанный по данным бухгалтерского учета и по правилам НК РФ, будет отличаться. Поэтому сумму условного (то есть «бухгалтерского») налога, которую отразили по кредиту счета 68 «Расчеты по налогам и сборам», необходимо довести до величины текущего налога. Для этого делается несколько корректировок. Проведя такие корректировки, на счете 68 получают ту сумму налога на прибыль, которую организация платит на деле. Однако прежде предприятию понадобится вычислить суммы:

- постоянного налогового обязательства;

- отложенного налогового актива;

- отложенного налогового обязательства.

Это нововведение ПБУ 18/02. Полученные суммы указанных активов и обязательств также отразятся в бухгалтерской отчетности.

Итак, корректируется условный расход (доход) по налогу на прибыль следующим образом (22, С.68):

+ условный

расход постоянное отложенный отложенное текущий

(- условный + налоговое + налоговый - налоговое = налог

доход) обязательство актив обязательство на прибыль.

по налогу (- актив)

на прибыль

Как видим, теперь организация обязана сравнивать доходы и расходы, отраженные в бухгалтерском и налоговом учете, чтобы выявить разницы между ними.

Для исчисления облагаемой прибыли и налога с нее в ПБУ 18/02 применяется девять показателей. Каждый из них - это сумма, которая увеличивает (уменьшает) облагаемую прибыль или подлежащий уплате налог.

В бухгалтерском учете они называются:

- постоянные разницы;

- временные разницы;

- постоянные налоговые обязательства;

- отложенный налог на прибыль;

- отложенные налоговые активы;

- отложенные налоговые обязательства;

- условный расход;

- условный доход;

- текущий налог на прибыль.

Основными показателями являются постоянные и временные разницы. Это суммы, из-за которых бухгалтерская прибыль отличается от налогооблагаемой. На их основе рассчитываются остальные показатели, за исключением условных расхода и дохода (11, С.90).

Постоянные разницы - это доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) отчетного периода, но не учитываются при расчете налогооблагаемой прибыли (как отчетного, так и последующих периодов). Другими словами, это суммы, которые отражаются в бухгалтерском, но не учитываются в налоговом учете. К ним относят:

- суммы, которые истратила организация сверх норм, установленных в Налоговом кодексе РФ (это касается суточных, компенсаций за использование личного транспорта, представительских расходов, затрат на страхование);

- стоимость безвозмездно переданного имущества и расходы, которые связаны с такой передачей;

- перенесенный на будущее убыток, если срок, в течение которого он может уменьшить налогооблагаемую прибыль, истек, и т. д.

Список постоянных разниц открытый. Это значит, что помимо перечисленных в ПБУ 18/02, к ним относятся другие аналогичные расходы.

Бухгалтерский учет постоянных разниц в ПБУ 18/02 не прописан. Организации вправе определить его самостоятельно. Постоянные разницы могут учитываться по первичным документам, в бухгалтерских регистрах или иным способом, разработанным фирмой. Однако, как сказано в ПБУ 18/02, в аналитическом учете они должны отражаться обособленно: на субсчете того счета актива или обязательства, по которому возникла постоянная разница. Для того чтобы выполнить это положение ПБУ 18/02, в аналитическом учете, по мнению отдельных специалистов, должно быть открыто два субсчета (21, С. 91). На одном субсчете будут учитываться расходы в сумме, признаваемой для целей налогообложения, на другом — суммы превышения, то есть, постоянные разницы.

Например, общая сумма представительских расходов (обед в ресторане) ОАО «КамАЗ-Дизель» за 1 квартал 2008 года составила 9000 руб. Из них 3800 руб. учитываются в целях налогообложения, а 2200 руб. в налоговом учете не отражаются. Они считаются постоянной разницей.

В бухгалтерском учете организации будут сделаны следующие проводки:

Дебет 44, субсчет «Расходы без постоянных разниц»,

Кредит 60 - 6800 руб. - отражен счет поставщика за обед в ресторане в пределах расходов, учитываемых в целях налогообложения;

Дебет 44, субсчет «Постоянная разница»,

Кредит 60 - 2200 руб. - отражены представительские расходы сверх норм.

Постоянной разнице в бухгалтерском учете соответствует постоянное налоговое обязательство. Это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского. Чтобы рассчитать постоянное налоговое обязательство, постоянная разница умножается на ставку налога на прибыль. В бухгалтерском учете эта сумма отражается в том отчетном периоде, в котором учитывается постоянная разница.

Постоянное налоговое обязательство увеличивает условный налог на прибыль отчетного периода. В бухгалтерском учете оно отражается следующей проводкой:

Дебет 99, субсчет «Налог на прибыль»,

Кредит 68, субсчет «Расчеты по налогу на прибыль» - отражено постоянное налоговое обязательство.

Например, в своем приказе об учетной политике ОАО «КамАЗ-Дизель» установило, что для работников, командированных в российские города, суточные равны 250 руб. Между тем в налоговом учете суточные можно включить в состав расходов лишь в пределах норм - 100 рублей (пп. 12 п. 1 ст. 264 НК РФ). В феврале 2008 года начальник отдела сбыта ОАО «КамАЗ-Дизель» находился в командировке в г. Кирове. Командировка длилась 11 дней. Ему были выплачены суточные - 2750 руб. (250 руб. в сут. х 11 сут.). Однако из налогооблагаемой прибыли можно исключить лишь 1100 руб. (100 руб. в сут. х 11 сут.), остальные - 1650 руб. (2750 - 1100) налогооблагаемую прибыль не уменьшают. Предположим, что больше в I квартале 2008 года никто в командировки не ездил, следовательно, таких расходов у ОАО «КамАЗ-Дизель» не было.

Согласно ПБУ 18/02, сумма суточных, превышающих норматив, является постоянной разницей, учесть ее надо отдельно. В бухгалтерском учете командировочные расходы отражаются так:

Дебет 26, субсчет «Суточные в пределах норм»,

Кредит 71 - 1100 руб. - включены в расходы суточные в пределах норм;

Дебет 26, субсчет «Суточные сверх норм»,

Кредит 71 - 1650 руб. - включены в расходы суточные сверх норм.

Рассчитывается сумма постоянного налогового обязательства, которая увеличит налог на прибыль в I квартале 2008 года. Она равна:

Похожие работы

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев