Навигация

Налоговые риски и их характеристика

54275

знаков

1

таблица

0

изображений

2.2 Налоговые риски и их характеристика

Понятие «налоговый риск» субъективно, в наиболее общем виде – это вероятность возникновения дополнительных налоговых обязательств для налогоплательщика.

Активные шаги налогоплательщика по снижению налоговых платежей, приводят к тем или иным действиям со стороны исполнительных органов государства. Речь идёт о мощном арсенале способов и средств налогового контроля, предоставленных налоговым органам, которые должны установить ход осуществления большинства хозяйственных операций и порядок исполнения той или иной сделки.

Пределы налогового планирования

К пределам налогового планирования относятся законодательные ограничения. Налогоплательщикам следует учитывать и исполнять следующие из них:

1. Государственная регистрация, порядок которой регламентируется Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 8.08.2001 г. № 129-ФЗ. При этом для осуществления отдельных видов деятельности, нужно получить лицензию.

2. Постановка на налоговый учёт. Налогоплательщики должны встать на учёт в налоговых органах соответственно по месту нахождения организации, месту нахождения её обособленных подразделений, месту жительства физического лица, а так же по месту нахождения принадлежащего им недвижемого имущества и транспортных средств.

3. Применение контрольно-кассовой техники. Если хозяйствующий субъект производит расчёты за товары, работы и услуги посредством денежных средств или платёжных карт, ему придётся применять указанную технику, данный регламент регулируется Федеральным законом «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчётов с использованием платёжных карт» от 22.05.2003 г. № 54-ФЗ.

4. Сертификация товаров, работ, услуг. Многие производимые и реализуемые товары, работы и услуги подлежат обязательной сертификации. Данные отношения регулируются Федеральным законом «О техническом регулировании» от 27.12.2002 г. № 184-ФЗ.

5. Ведение бухгалтерского и налогового учета. Порядок ведения бухгалтерского учёта регулируется Федеральным законом «О бухгалтерском учёте» от 21.11.1996 г. № 129- ФЗ и Положением по ведению бухгалтерского учета и отчётности.

Меры административного воздействия позволяют ограничить текущее налоговое планирование налогоплательщика. Налоговые органы вправе требовать своевременной и правильной уплаты налогов, предоставления необходимых документов, они могут проводить проверки и принимать решения о применении соответствующих санкциях.

Мнимая и притворная сделка

Субъект вправе самостоятельно выбирать любой из допустимых вариантов договорных отношений. На этом и построен метод замены отношений, т.е. операция, предусматривающая обременительное налогообложение, заменяется на другую, позволяющую достичь примерно ту же цель и при этом иметь «облегчённый» вариант налогообложения.

Мнимая сделка- сделка, совершённая лишь для вида для вида, без намерения создавать соответствующие ей правовые последствия. Мнимая сделка является ничтожной, т.е. недействительной с момента заключения, независимо признания её таковой в суде. Мнимая сделка является такой независимо от формы её заключения и фактического исполнения их обязательств. Последствия мнимой сделки установленные ст. 167 ГК.

Притворная сделка- это сделка, которая совершенна с целью прикрыть другую сделку. Притворная сделка также не направлена на возникновение вытекающих из неё правовых последствий, прикрывает иную сторону волю участников сделки и в силу этого признаётся ничтожной. В этих случаях применяются правила о сделке, которую участники действительно имели в виду.

Виды сделок, которые привлекают внимание налогового инспектора:

- нетипичные сделки, особенно с фирмами, имеющими льготный режим налогообложения;

- сделки, сущность которых противоречит их форме;

- сделки, исполненные нетипичными для данного хозяйствующего субъекта способом, особенно происшедшего в конце налогового периода;

- значительная доля сделок с некоторыми контрагентами в ущерб другим;

- явно убыточные сделки;

- сделки, в которых цена превышает рыночную.

Взаимозависимые лица

Взаимозависимость организаций и физических лиц нежелательна, поскольку налоговые органы исходя из этой зависимости могут в судебном порядке признать сделки мнимыми или притворными. В подобных случаях шансов у налогоплательщика выиграть дело значительно меньше, а у налоговых органов - значительно больше.

Взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности представляемых ими лиц.

Пункт 1 ст. 20 НК РФ устанавливает три случая признания налогоплательщиков взаимозависимыми лицами:

1. Участие одной из организаций в другой. Вне судебной процедуры взаимная зависимость двух организаций может быть установлена налоговыми органами в том случае, если одна из них непосредственно или косвенно участвует в другой не менее чем на 20%.

2. Зависимость по должностному положению. Подчинение одного физического лица другому по должностному положению, может образовать отношения взаимозависимости между ними. Налоговое право указывает лишь на подчинение по должностному положению. Для целей налогообложения руководитель и подчинённый по отношению друг к другу являются взаимозависимыми лицами.

3. Отношение брака, родства, свойства, попечительства. Здесь ключевым вопросом является установление круга родственников, между которыми образуется налоговая взаимозависимость. Семейный кодекс РФ не содержит общего указания на то, какие лица являются родственными, а какие – нет. Для целей налогообложения лица, состоящие в брачных отношениях, являются взаимозависимыми лицами.

4. Признание взаимозависимыми в судебном порядке. Кодекс содержит понятие реализации только применительно к деятельности организаций и индивидуальных предпринимателей(ст.39), поэтому решение этого вопроса зависит от позиции судебных органов .Следовательно, весь спектр проблем, связанных с установлением статуса взаимозависимости, выявляет судебная практика. При этом налогоплательщику необходимо иметь в виду, что не ему, а налоговым органам необходимо устанавливать характер отношений между сторонами и доказывать в суде, то, что эти отношения могут повлиять на результат сделок.

Контроль ценообразования для целей налогообложения.

Правила ценообразования предусмотрены Налоговым кодексом. Налоговым органам предоставляется право контроля ценообразования только в следующих случаях:

- между взаимозависимыми лицами;

- по товарообменным (бартереным) операциям;

- при совершении внешнеторговых сделок;

- по сделкам, характеризующимся тем, что цены продавца по идентичным товарам (работам, услугам) существенно меняются в течение непродолжительного промежутка времени.

Определение рыночной цены. Налоговые органы осуществляют контроль за ценами, которые устанавливают взаимозависимые лица. Статья 40 НК РФ позволяет им проверять, правильные ли цены установила организация, заключившая сделку с взаимозависимым лицом. Если организация установила цены, которые отклоняются от уровня рыночных цен более чем на 20%, то налоговые органы вправе доначислить ей налоги и пени. При этом налоговые органы будут исходить из рыночных цен. Налоговые органы должны определять рыночную цену на основании официальных источников информации. Таковыми являются: котировки на бирже; данные государственных органов по статистике и органов, регулирующих ценообразование; сообщения средств массовой информации.

Если организация не согласна с той рыночной ценой, которую указал налоговый орган, можно привлечь независимого оценщика, у которого есть лицензия. Согласно законодательству процедура оценки является обязательной в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

Последствия контроля цен сделок. Каждая организация имеет право назначать любые цены на свою продукцию, однако уплачивать налоги она должна исходя из рыночных цен. Существуют основания для применения контроля цен сделок с налоговыми органами (п. 3 ст. 40 НК РФ).

Для того чтобы применить такой особый порядок налогообложения, необходимо выполнение одновременно двух правил:

Похожие работы

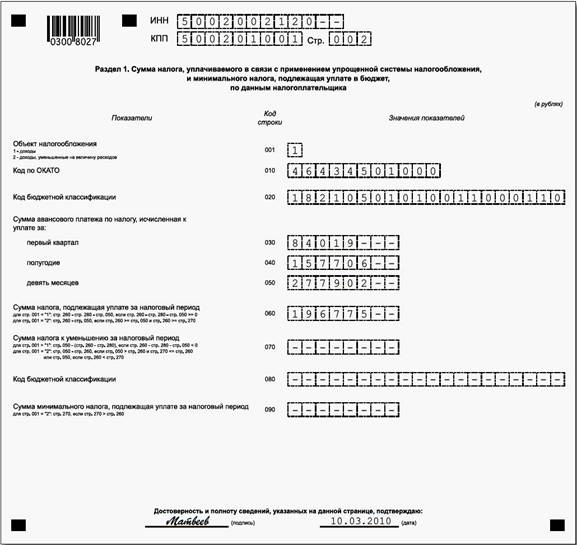

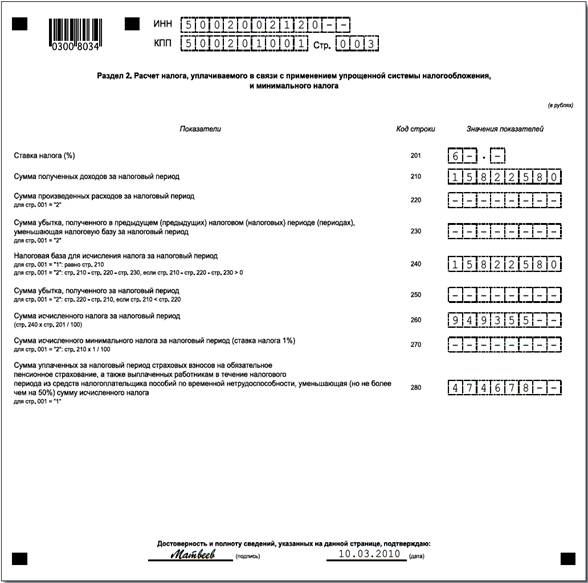

... . По строкам 070,080,090 организация проставила прочерки. Образец заполнения декларации представлен в Приложении 1. Глава III. Основные направления совершенствования развития оптимизации налогового бремени в РФ 3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс» В условиях экономического кризиса важным инструментом стимулирования развития экономики и ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... за последние пятнадцать лет существенно изменилась. Тем не менее, по своим основным характеристикам она значительно отличается от применяемой в экономически развитых странах. 3.1 Основные недостатки налоговой системы в Республике Беларусь ü Количество применяемых в Беларуси налогов, сборов, различных отчислений и платежей, имеющих налоговый характер, более чем в 3 раза превышает ...

0 комментариев