Навигация

Должен наступать хотя бы один из указанных выше случаев для применения контроля цен сделки налоговыми органами;

54275

знаков

1

таблица

0

изображений

1. Должен наступать хотя бы один из указанных выше случаев для применения контроля цен сделки налоговыми органами;

2. Цены, применённые сторонами сделки, должны отклоняться в сторону повышения или понижения более чем на 20% неуплаченных сумм налога.

Налоговые органы также вправе применять штрафные санкции, если в результате контроля цен было принято решение о доначислении сумм налога, т.е. за неуплату или неполную уплату налога организацию могут оштрафовать (ст. 112 НК РФ).

Применение санкций по указанной статье правомерно, поскольку закон устанавливает обязанность налогоплательщика определять налоговую базу исходя из рыночной цены, в том числе по НДС, акцизам, НДФЛ, ЕСН.

Заключение

Созданная в 1992 г . в результате копирования западных, прежде всего германских моделей, налоговая система России представляла собой на первых порах многоступенчатую, сложную и нередко недостаточно ясную систему налогообложения, к тому же подверженную частым и не всегда продуманным изменениям.

Принятые и действовавшие на протяжении почти десятилетия налоговые законы зачастую не были актами прямого действия. Их применения сопровождалось функционированием многочисленных нормативных документов, издаваемых органами исполнительной власти как на федеральном, так и на региональном и муниципальном уровнях.

Созданная таким образом налоговая система РФ была нацелена на обеспечение фискальных интересов государства. Поэтому при её формировании исходили из политики максимальных налогов. Абсолютно неэффективной была действовавшая в то время система налогового администрирования.

Всё это потребовало кардинального изменения действовавшей налоговой системы РФ.

Принятие в 1998 г. и с 1 января 1999 г. вступление в действие первой части НК РФ, начало этап реформирования всей системы налогообложения.

1 января 2001 г. была принята вторая, специальная часть НК РФ.

Принципиальная направленность НК РФ – снижение налогового бремени путём его более равномерного распределения на всех налогоплательщиков.

На протяжении двухсот лет финансовая наука достаточно серьёзно исследовала вопрос о влиянии налогов на население и экономику в целом.

Исчисление налогового бремени осуществляется на макро и микро уровне. Макроуровень подразумевает исчисления тяжести налогообложения всей страны в целом. Микроуровень включает определение налоговой нагрузки на конкретные предприятия и на работника. Уровень налогового бремени населения зависит не только от величины налоговых изъятий, но и от уровня благосостояния населения.

Отмена неэффективных оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов тех норм, которые искажают их экономическое содержание, также способствовали общему снижению налогового бремени.

Для создания благоприятных налоговых условий функционирования легальной экономики, законопослушных налогоплательщиков необходимо, чтобы Налоговый кодекс РФ, после принятия его глав кардинально изменил ситуацию с реальным снижением налогового бремени для российских налогоплательщиков.

Список литературы

1. Налоговый Кодекс Российской Федерации: часть 1 от 2 февраля 2006 г.

№ 19- ФЗ; часть 2 от 10 января 2006 г. № 16-ФЗ, от 28 февраля 2006 г. № 28-ФЗ, от 13 марта 2006 г. № 39-ФЗ.

2. Акчурина, Е. В. Оптимизация налогообложения: учебно-практическое пособие.- М.: ОСЬ-89, 2003.

3. Алексеева, М. М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2003.

4. Александров, И. М. Налоги и налогообложение: Учебник. – М.: «Дашков и К», 2004.

5. Аронов, А. В. Налоги и налогообложение. 2-е изд.-2004

6. Брызгалин, А. В., Берник, В. Р., Головкин, А. Н., Брызгалин, В. В. Методы налоговой оптимизации. – М.: Аналитика-Пресс, 2004.

7. Боброва, А. В., Головецкий, Н. Я., Организация и планирование налогового процесса.- изд. «Экзамен», 2005.

8. Вылкова, Е., Романовский, М. Налоговое планирование. – СПб.: Питер,2004.

9. Вылкова, Е., Романовский, М. Налоговое планирование.- М.: Юристъ,2005.

10.Дадашев, А. З., Кирина, Л. С. Налоговое планирование в организации. Учебно-практическое пособие. – М.: Книжный мир, 2004.

11.Джаарбеков, С.М. Методы и схемы оптимизации налогообложения.- М.: МЦФЭР, 2002.

12. Дуканич, Л. В. Налоги и налогообложение.- Ростов-на-Дону: Феникс,2002.

13.Злобина, Л. А., Стажкова, М. М. Практика оптимизации налоговой нагрузки экономического субъекта: Учебное пособие для студентов.- М.: Академический проект,2004.

14.Евстигнеев, Е. Н., Налоги и налогообложение. 2-е изд.- Питер,2006

15.Евстигнеев, Е.Н. Налоги, налогообложение и налоговое законодательство.- СПб.: Питер,2004.

16.Евстигнеев, Е.Н., Викторова, Н.Г., Харченко Г.П. Основы налогообложения и налогового законодательства.- СПб.: Питер, 2005.

17.Ковалёв, В. В., Ковалёв, Вит. В. Финансы предприятий: Учебник.- М.: ТК Велби, 2003.

18.Перов, А.В., Толкушкин, А. В. Налоги и налогообложение. – М, 2003

19.Поляк, Г.Б., Романова, А.Н. Налоги и налогообложение: Учебное пособие для вузов.-М.: ЮНИТИ-ДИАНА,2003.

20.Романовский, М.В., Врублевская, О.В. Налогои и налогообложение.4-е изд.- СПБ.: Питер,2004.

21.Сердюков, А.Э., Вылкова, Е.С., Тарасевич, А.Л. Налоги и налогообложение: учебник для вузов.- Питер,2005

22.Сомоев, Р.Г. Общая теория налогов и налогообложения: Учебное пособие.- М.: ПРИОР,2005.

23.Тихонов, Д., Липник, Л. Налоговое планирование и минимизация налоговых рисков.- М.: Альпина Бизнес Букс,2004.

24.Юткина, Т.Ф. Налоги и налогообложение: Учебник. 3-е изд., перераб. И доп.-М.: ИНФРА-М,2003.

25.Черник, Д.Г. и др. Налоги и налогообложение: Учебник.- М.:ИНФРА-М,2002

Приложение

Виды подакцизных товаров на 2006 г.

| Виды подакцизных товаров | Налоговая ставка (в процентах или рублях и копейках за единицу измерения) |

| Этиловый спирт-сырец из всех видов сырья | 21 руб.50 коп за 1 литр безводного этилового спирта |

| Алкогольная продукция с объемной долей этилового спирта свыше 25 процентов (за исключением вин) и спиртосодержащая продукция | 159 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта от 9 до 25 процентов включительно (за исключением вин) | 118 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта до 9 процентов включительно (за исключением вин) | 83 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Вина (за исключением натуральных, в том числе шампанских, игристых, газированных, шипучих) | 112 руб. 00 коп. за 1 литр безводного этилового спирта, содержащегося в подакцизных товарах |

| Вина шампанские, игристые, шипучие, газированные | 10 руб. 50 коп. за 1 литр |

| Вина натуральные (за исключением шампанских, игристых, шипучих) | 2 руб. 20 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно | 0 руб.00 коп за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 и до 8,6 процента включительно | 1 руб. 91 коп. за 1 литр |

| Пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента | 6 руб. 85 коп. за 1 литр |

| Табачные изделия: | |

| Табак трубочный | 676 руб.00 коп за 1 кг |

| Табак курительный, за исключением табака, используемого в качестве сырья для производства табачной продукции | 277 руб.00 коп за 1 кг |

| Сигары | 16 руб.35 коп за 1 штуку |

| Сигариллы | 200 руб.оокоп за 1 000 штук |

| Сигареты с фильтром | 78 руб.00 коп за 1 000 штук |

| Сигареты без фильтра, папиросы | 35 руб.00 коп за 1 000 штук |

| Автомобили легковые с мощностью двигателя до 67,5 Квт (90 л. с.) включительно | 0 руб. за 0,75 Квт (1 л. с.) |

| Автомобили легковые с мощностью двигателя свыше 67,5 Квт (90 л. с.) и до 112,5 Квт (150 л. с.) включительно | 16 руб. 50 коп за 0,75 Квт (1 л. с) |

| Автомобили легковые с мощностью двигателя свыше 112,5 Квт (150 л. с.), мотоциклы с мощностью двигателя свыше 112,5 Квт (150 л. с.) | 167 руб. за 0,75 Квт (1 л. с.) |

| Бензин автомобильный с октановым числом до "80" включительно | 2 657 руб. 00 коп за 1 тонну |

| Бензин автомобильный с иными октановыми числами | 3 629 руб.00 коп за 1 тонну |

| Дизельное топливо | 1 080 руб.00 коп за 1 тонну |

| Масло для дизельных и (или) карбюраторных (инжекторных) двигателей | 2 951 руб.00 коп за 1 тонну |

| Прямогонный бензин | 2 657 руб. 00 коп. за 1 тонну |

Похожие работы

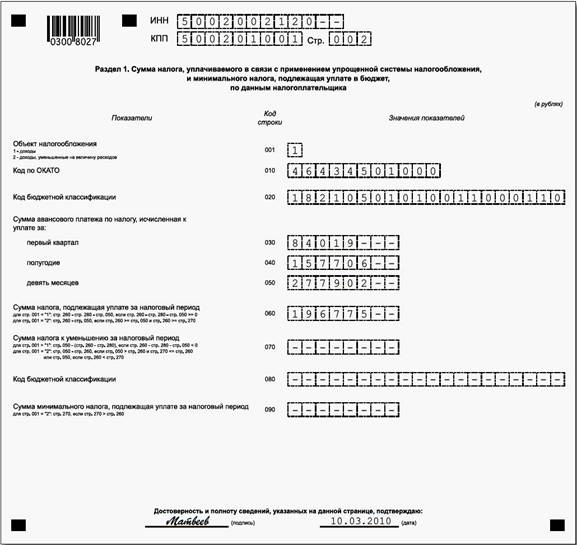

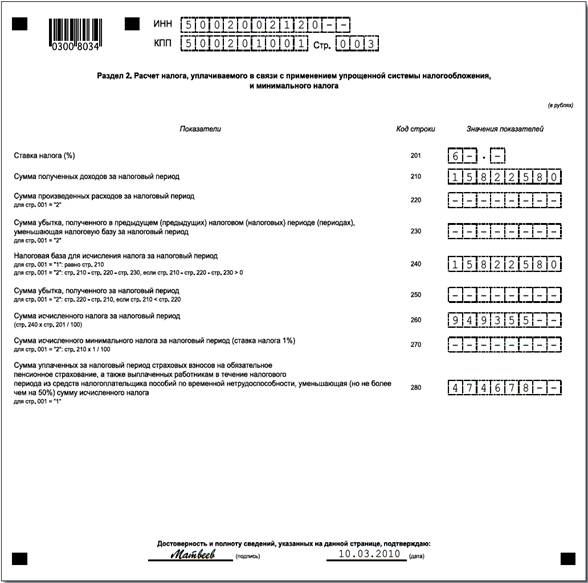

... . По строкам 070,080,090 организация проставила прочерки. Образец заполнения декларации представлен в Приложении 1. Глава III. Основные направления совершенствования развития оптимизации налогового бремени в РФ 3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс» В условиях экономического кризиса важным инструментом стимулирования развития экономики и ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... за последние пятнадцать лет существенно изменилась. Тем не менее, по своим основным характеристикам она значительно отличается от применяемой в экономически развитых странах. 3.1 Основные недостатки налоговой системы в Республике Беларусь ü Количество применяемых в Беларуси налогов, сборов, различных отчислений и платежей, имеющих налоговый характер, более чем в 3 раза превышает ...

0 комментариев