Навигация

Налоговая система России: сущность, проблемы, перспективы развития

58967

знаков

0

таблиц

4

изображения

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ РФ

ИРКУТСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Институт Экономики По курсу: «Экономическая теория» Курсовая работаТема: «Налоговая система России: сущность, проблемы, перспективы развития »

Выполнил:

студент 1 курса

группы Ю-01-3

Евсюков Валентин

Николаевич

Проверил:

Аршанский С.Б.

ИРКУТСК 2002

Содержание:

Введение………………………………………………………………….31. Принципы, определяющие состав и структуру системы налогообложения………………….. ……………………………..5

1.1 Понятие налоговой системы………………………………………5

1.2 Принципы, в соответствии с которыми формируются национальные налоговые системы……………………………….7

1.3 Целевые установки налоговых систем…………………………..9

1.4 Налоговая система РФ……………………………………………10

1.5 Классификация налогов………………………………………….25

2. Функции и роль налогообложения в экономической системе общества……………………………………………………………31

2.1 Роль системы налогообложения………………………………..31

2.2 Функции системы налогообложения…………………………...32

2.3 Роль налогов……………………………………………………….36

2.4 Сущность налоговой системы России и принципы налогообложения………………………………………………….38

Приложение: схемы, таблицы……………………………………….41

Заключение……………………………………………………………..46

Список использованной литературы……………………………….47

Введение.

Данная тема – «Налоговая система России» - сложна, интересна и в то же время важна, потому что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Экономические преобразования в современной России и реформирование отношений собственности существенно повлияли на реализацию государством своих экономических функций и закономерно обусловили реформирование системы налогов. На пути к рыночной экономике налоги становятся наиболее действенным инструментом регулирования новых экономических отношений. В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию.

Однако, как показывает опыт развития благополучных стран, успех национальной реформы, прежде всего, зависит от надёжности государственных гарантий свободы, обоснованности и стабильности правоотношений. Отсутствие или неэффективность таких гарантий, как правило, создаёт угрозу экономической безопасности государства, о реальности которой в условиях российской действительности свидетельствует кризис неплатежей, падение объёмов производства, инфляция и другое.

Особенность реформирования экономики в России такова, что налоги и налоговая система не могут эффективно функционировать без соответствующего правового обеспечения. При этом речь идет не только о защите бюджетных интересов, но и об обеспечении конституционных прав и законных интересов каждого налогоплательщика.

Другая особенность экономической реформы в России заключается в повышении роли хозяйствующих субъектов и усиление государственного контроля за деятельностью предпринимательской сферы.

В своей работе автор раскрывает понятие налоговой системы, приводит принципы, в соответствии, с которыми формируются национальные налоговые системы, говорит о целевых установках налоговых систем, о классификации налогов, о функциях и роле налогообложения в экономической системе общества.

Цель данной работы – раскрыть налоговую систему России, её сущность, проблемы и перспективы развития.

1. Принципы, определяющие состав и структуру системы налогообложения.

1.1 Понятия налоговой системы.

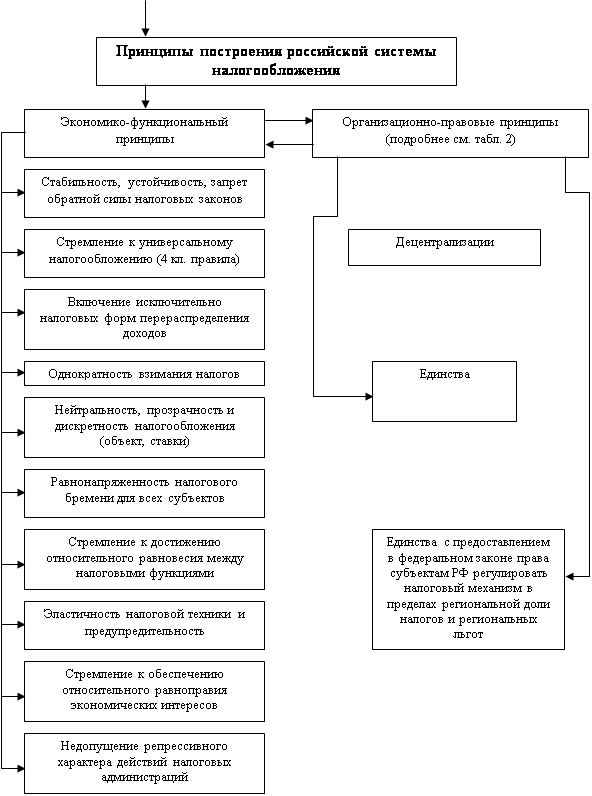

Основы функционирования национальной системы налогообложения следует рассматривать в зависимости от состояния экономического базиса и общественно-политической надстройки переходной к рынку период. При этом особое место в создании системы налогообложения рыночного типа занимают принципы её построения. Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Для современной России особо важное значение имеет отработка принципов построения налоговой системы применительно к особенностям развития государства федеративного типа. Основные недостатки структуры налогообложения в стране обусловлены её неприспособленности к современным условиям. Специфика перехода экономики к рынку и решение проблем взаимоотношений федерального центра и регионов определяют и особенности состава и структуры налогообложения. Но какие бы обоснования не выдвигались для расширения сферы налоговых изъятий, они не могут опровергнуть требований экономических законов.

Любой экономический закон определяет основополагающие принципы функционирования экономических отношений, следовательно, он не может приспосабливаться к сиюминутным потребностям государства и общества в целом, зависеть от политических интересов и состава законодательной и исполнительной власти. Власть может игнорировать аксиомы экономических закономерностей и тем самым направлять развитие народного хозяйства по заведомо ложному пути. Но история доказала – этот путь тупиковый.

Экономические законы отражают фундаментальные тенденции общественного развития, формирующиеся при создании и использовании стоимости. Это определяет объективный характер основных экономических законов. Система налогообложения строится исходя из знания фундаментальных закономерностей распределительных отношений, их влияния на процесс создания общественного богатства. Основу налоговедения как науки определяют положения системы экономических законов: возрастающих издержек и расходов, рыночного равновесия, свободной конкуренции и другие. В плоскости данных концепций особо важен анализ функций, роли налогов при формировании доходов бюджета и воздействии на качественные и количественные параметры воспроизводства. Это позволяет выявить социальные последствия налогообложения и оценить в целом регулирующее воздействие налогов и однотипных налоговых групп (прямых налогов, косвенных налогов, имущественных налогов, налогов в сфере природопользования, местных налогов и т.п.) на производство, товарообмен и личное потребление.

Налоговедение, постигая эти закономерности, определяет организационно-правовые принципы функционирования налоговой системы, формирует методики исчисления отдельных налоговых платежей. Несмотря на то, что эти процедуры регламентируются объёмом совокупного дохода общества, а также расстановкой политических сил, законодателям не следует забывать об обязанности учёта при проведении налоговых реформ требований объективных рыночных законов.

Однако современное общественное развитие далеко от идеала. Все государства развиваются согласно собственным общенациональным законам хозяйствования, которые существенно различаются. Различны, следовательно, и принципы построения налоговых систем. Для промышленно развитых стран эти принципы наиболее приближены к классическому варианту. Для стран, вступающих на путь рыночных преобразований, применение классических принципов построения налоговых систем затрудненно из-за названных выше причин.

Похожие работы

... и использования средств ФФПР зависит от решения проблемы разделения бюджетных полномочий и расщепления основных бюджетно-формирующих налогов по уровням бюджетной системы. Глава 2. Перспективы развития налоговой системы России. Перспективы развития налоговой системы Российской Федерации связывают с принятием Налогового кодекса РФ. Весной 1998 г. он прошел первое чтение в Государственной Думе. ...

... массы в обращении (при отсутствии серьезной конкуренции), мера по упорядочению скорости денежного обращения даст только кратковременный эффект. 3.2 Перспективы развития денежной системы России Анализ динамики основных макроэкономических показателей за последние шесть лет реформ (с оценкой уровня благосостояния) показывает, что обеспечить экономический рост невозможно без решения проблемы ...

... , может рассматриваться в качестве неплохого «конспекта» этого готовящегося фундаментального законодательного акта, призванного ускорить эффективное реформирование финансовой системы России. Пути совершенствования налоговой системы Опыт России подтверждает закономерность, наблюдаемую в большинстве стран с переходной экономикой, которая заключается в падении уровня налоговых изъятий в первые годы ...

... к налоговой децентрализации. В 1991 г. была образована самостоятельная Государственная налоговая служба Российской Федерации (ранее она была в составе Министерства финансов). Действующая ныне налоговая система России практически введена с 1992 г. и основывается на более чем 20 законах, охватывающих, по сути, все сферы экономической жизни государства. По своей структуре и принципам построения ...

0 комментариев