Особенности налоговой стратегии и тактики коммерческой организации

Проведение налоговой стратегии и тактики в хозяйственной деятельности организации

Оценка эффективности налоговой стратегии и тактики ООО «Агроторгсервис»

Оценка налоговой нагрузки в ООО «Агроторгсервис»

Особенности налогового менеджмента ООО «Агроторгсервис»

Разработка мероприятий по совершенствованию налоговой стратегии и тактики ООО «Агроторгсервис»»

Конкретизация целевых показателей налоговой стратегии по периодам ее реализации

Структурирование информационных потоков с целью совершенствования организационной структуры налоговой стратегии

Навигация

Разработка мероприятий по совершенствованию налоговой стратегии и тактики ООО «Агроторгсервис»»

Налоговая стратегия предприятия

119020

знаков

16

таблиц

1

изображение

3. Разработка мероприятий по совершенствованию налоговой стратегии и тактики ООО «Агроторгсервис»»

3.1 Внедрение налогового планирования как возможность совершенствования налоговой стратегии

В практической плоскости налоговое планирование – это деятельность, связанная с перманентным генерированием способов налоговой оптимизации предприятия. Результатом этого процесса должен быть налоговый план, направленный на достижение стратегических интересов предприятия, поскольку планирование налогообложения имеет дело не с прошлыми, а с будущими налоговыми обязательствами, т.е. с выполнением финансовых обязанностей, вытекающих из сегодняшних решений.

Иными словами, налоговое планирование в ООО «Агроторгсервис» должно начинаться с определения стратегических целей предприятия. Эти цели формируют потребность в принятии тех или иных управленческих решений. В соответствии с ними строится структура предприятия и связи внутри нее.

В свою очередь, система налогового прогнозирования в ООО «Агроторгсервис» должна базироваться на определенной налоговой идеологии.

Налоговая идеология предприятия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного промышленного предприятия, определяемых его «миссией» и налоговым менталитетом его учредителей и менеджеров.

Основной целью стратегического налогового планирования выступает разработка на основании прогнозов и тенденций развития налоговой системы России, эволюции финансовых рынков таких моделей и вариантов ведения хозяйственных операций субъектами предпринимательства, которые бы в наибольшей мере отвечали поставленным стратегическим целям ООО «Агроторгсервис», с учетом возможных изменений во внешней среде.

Деятельность по стратегическому налоговому планированию требует не только знания современного налогового законодательства, анализа современной рыночной конъюнктуры, но и способности прогнозирования изменений в налоговом законодательстве в весьма отдаленной перспективе, видоизменений и появлений новых экономических институтов, так или иначе способных оказать воздействие на налоговую систему, что, в свою очередь, требует от бухгалтерии ООО «Агроторгсервис», знаний в области юриспруденции, экономики, менеджмента, финансов, понимания экономической сущности налогообложения, изучения основных научных теорий по налогообложению как российских, так и зарубежных исследователей.

Процесс формирования налоговой стратегии ООО «Агроторгсервис» рекомендуется осуществлять по следующим этапам.

1. Определение общего периода формирования налоговой стратегии

Главным условием его определения служит продолжительность периода, принятого для формирования общей стратегии развития предприятия, так как налоговая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования налоговой стратегии допустим).

Важным условием определения периода формирования стратегии ООО «Агроторгсервис» в области налогообложения выступает предсказуемость развития экономики в целом, налоговой политики государства, конъюнктуры тех сегментов финансовых рынков, с которыми связана предстоящая финансовая деятельность предприятия. В условиях нынешнего развития экономики страны этот период не должен быть слишком продолжительным и в среднем должен определяться рамками трех пяти лет.

Условиями определения периода формирования налоговой стратегии предприятия служит также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

2. Исследование факторов внешней налоговой среды и налоговой политики государства

Такое исследование предопределяет изучение экономико-правовых условий деятельности предприятия с учетом современного состояния налогового поля и возможного их изменения в предстоящем периоде. Кроме того, исходя из тезиса, что стратегия в области налогообложения – часть финансовой стратегии предприятия, на этом этапе разработки налоговой стратегии анализируется конъюнктура финансового рынка и факторы, ее определяющие. Также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этого рынка, связанных с предстоящей деятельностью предприятия в процессе налогового планирования.

3. Формирования стратегических целей деятельности ООО «Агроторгсервис» в области налогового планирования.

Главной целью такой деятельности выступает повышение уровня благосостояния собственников предприятия и максимизация рентабельности производства за счет снижения налоговых расходов. Вместе с тем, эта цель требует определенной конкретизации с учетом задач и особенностей предстоящего развития предприятия.

Система налоговых стратегических целей должна обеспечивать:

· формирование достаточного объема собственных финансовых ресурсов и высокорентабельное использование собственного капитала;

· оптимизацию совокупности налогооблагаемых баз;

· приемлемость уровня налоговых рисков в процессе осуществления предстоящей хозяйственной деятельности и т.п.

Систему стратегических целей в области налогового планирования следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях – целевых стратегических нормативов.

В качестве таких целевых стратегических нормативов по отдельным аспектам налогового планирования ООО «Агроторгсервис» могут быть установлены:

· минимальная доля налоговых отчислений в добавленной стоимости, производимой предприятием;

· среднегодовой темп снижения доли налоговых отчислений;

· процентное распределение переменных и постоянных налоговых издержек предприятия при применении маржинального подхода определения прибыли. К переменным налоговым издержкам относятся все косвенные налоги и часть прямых налогов (в частности, налог на прибыль), к постоянным издержкам относятся все рентные налоги (земельный налог, налог на имущество и т.п.), единый налог на вмененный доход, социальный налог, взимаемые с работников, имеющих повременную оплату труда, и ряд других налогов;

· минимальный уровень денежных активов, обеспечивающий текущую налоговую платежеспособность ООО «Агроторгсервис»;

· предельный уровень налоговых рисков в разрезе основных направлений хозяйственной деятельности предприятия.

Похожие работы

... оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%. Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и ...

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

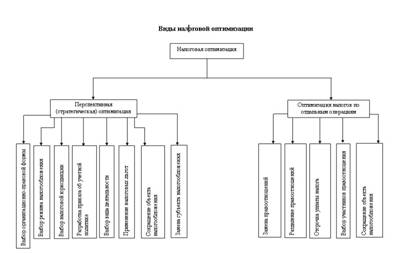

... например, передачи имущества, оплаты товара и т.д.). Классификация налоговой оптимизации по различным основаниям представлена на рис 2.1. Рис. 2.1 Методы оптимизации налогов Самые популярные методы оптимизации налогообложения: 1. Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении ...

... с применением принципов постоптимизации налогов (так как первичен вид сделки, а конкретный способ ее осуществления - вторичен) и с обязательным неприменением принципа необоснованной налоговой выгоды. 3. Концепции налоговой стратегии лизинговой компании Специфика лизинговых сделок в целом заключается в том, что они несут в себе элементы кредитных операций, операций покупки и аренды. И хотя ...

0 комментариев