Особенности налоговой стратегии и тактики коммерческой организации

Проведение налоговой стратегии и тактики в хозяйственной деятельности организации

Оценка эффективности налоговой стратегии и тактики ООО «Агроторгсервис»

Оценка налоговой нагрузки в ООО «Агроторгсервис»

Особенности налогового менеджмента ООО «Агроторгсервис»

Разработка мероприятий по совершенствованию налоговой стратегии и тактики ООО «Агроторгсервис»»

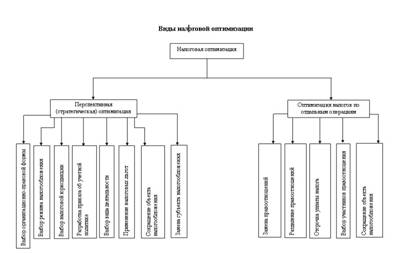

Конкретизация целевых показателей налоговой стратегии по периодам ее реализации

Структурирование информационных потоков с целью совершенствования организационной структуры налоговой стратегии

Навигация

Конкретизация целевых показателей налоговой стратегии по периодам ее реализации

Налоговая стратегия предприятия

119020

знаков

16

таблиц

1

изображение

4. Конкретизация целевых показателей налоговой стратегии по периодам ее реализации.

В процессе конкретизации целевых показателей налоговой стратегии по периодам ее реализации обеспечивается динамичность представления системы целевых стратегических нормативов налогового планирования., а также их внешняя и внутренняя синхронизация во времени.

Внешняя синхронизация предусматривает согласование во времени реализации разработанных показателей налоговой стратегии с показателями общей и финансовой стратегии ООО «Агроторгсервис», а также с прогнозируемыми изменениями налоговой политики государства.

Внутренняя синхронизация предусматривает согласование во времени всех целевых стратегических нормативов налогового планирования между собой.

5. Разработка налоговой политики по отдельным аспектам деятельности по планированию налоговых отчислений.

Этот этап формирования финансовой стратегии можно считать наиболее ответственным.

Налоговая политика представляет собой форму реализации налоговой идеологии и налоговой стратегии ООО «Агроторгсервис» в разрезе наиболее важных аспектов деятельности в области налогового планирования и на отдельных этапах ее осуществления. В отличие от налоговой стратегии в целом, налоговая политика формируется лишь по конкретным направлениям налогового планирования, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этого процесса.

Формирование налоговой политики по отдельным аспектам налогового планирования может носить многоуровневый характер. Так, в рамках политики управления налоговыми отчислениями ООО «Агроторгсервис» могут быть разработаны политика управления косвенными и прямыми налогами. В свою очередь, политика управления косвенными налогами может включать в качестве самостоятельных блоков политику управления отдельными их видами (НДС, акцизы, и др.) и т.п.

6. Разработка системы организационно-экономических и экономико-правовых мероприятий по обеспечению реализации налоговой стратегии

В системе организационно-экономических мероприятий предусматривается формирование в ООО «Агроторгсервис» «центров налоговой ответственности» разных типов, а также определение прав, обязанностей и меры ответственности их руководителей за результаты налогового планирования и кроме того необходимо обеспечить разработку системы стимулирования работников за их вклад в повышение эффективности налогового планирования и т.п.

Среди экономико-правовых мероприятий в области налогового планирования, способных облегчить достижение стратегических целей ООО «Агроторгсервис», можно выделить следующие:

· обзор и прогноз обычаев делового оборота и судебной практики, нормативно-правовой базы и ее изменения в долгосрочном периоде;

· составление прогнозов налоговых обязательств организации, в том числе при наступлении форс-мажорных обстоятельств;

· варианты (не менее двух) схем финансовых, документарных и товарно-материальных потоков;

· составление сетевого графика соответствия исполнения налоговых, финансовых и коммерческих обязательств организации;

· письменное обоснование применяемых схем и, в особенности, «узких мест», с точки зрения налоговых последствий;

· варианты возможных причин резких отклонений от расчетных показателей деятельности организации, прогноз эффективности применяемых мер, оценка риска различных программ действий.

7. Оценка эффективности разработанной налоговой стратегии.

Она выступает заключительным этапом стратегического налогового планирования в ООО «Агроторгсервис» и проводится по следующим основным параметрам:

· согласованность налоговой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий;

· согласованность налоговой стратегии предприятия с предполагаемыми изменениями внешней среды. В процессе этой оценки определяется, насколько разработанная налоговая стратегия соответствует прогнозируемому развитию экономики страны, изменениям налоговой политики государства и конъюнктуры финансового рынка в разрезе отдельных ее сегментов;

· внутренняя сбалансированность налоговой стратегии. При проведении такой оценки определяется, насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей деятельности по налоговому планированию; насколько эти цели и нормативы корреспондируют с содержанием налоговой политики по отдельным аспектам налогового планирования; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению их реализации;

· реализуемость налоговой стратегии. В процессе такой оценки, в первую очередь, рассматриваются потенциальные возможности предприятия в формировании финансовых, интеллектуальных и технико-организационных ресурсов для решения поставленных задач налогового планирования;

· приемлемость уровня рисков, связанных с реализацией налоговой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых налоговых рисков, связанных с деятельностью предприятия, обеспечивает достаточное равновесие в процессе его развития и соответствует налоговому менталитету его собственников и ответственных за налогообложение менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь (налоговых санкций, пеней за несвоевременную уплату налогов);

· результативность разработанной налоговой стратегии. Оценка результативности налоговой стратегии может быть проведена, прежде всего, на основе прогнозных расчетов финансовых коэффициентов, а также исходя из динамики показателя доли налоговых отчислений в добавленной стоимости.

Наряду с этим могут быть оценены и нематериальные результаты реализации разработанной стратегии:

· рост деловой репутации (гудвилл) предприятия;

· повышение управляемости денежных потоков;

· повышение уровня социальной удовлетворенности прилегающей внешней среды и др.

Перечень налогов, сроки выплат, методы исчисления и применения льгот, мероприятия по налоговой минимизации, основные участники, их роли и положение, аппарат и инструментарий, необходимые для осуществления процедур налоговой оптимизации, финансовые, материальные, технические и человеческие ресурсы закрепляются в сводном документе – налоговом плане, составление которого – третий этап налогового планирования.

Налоговый план – это заранее разработанная система мероприятий оперативного, тактического и стратегического уровней, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения намеченных налоговых нововведений.

Налоговый план, с одной стороны, – неотъемлемая часть финансового плана (бюджета) предприятия, он должен содержать, в конечном итоге, график оптимизированных налоговых платежей, которые в финансовом плане признаются расходами организации. Кроме того, налоговый план в определенной мере взаимодействует с планом маркетинга (например, в части предпочтительности маркетинговой экспансии в регионы с наиболее благоприятным режимом налогообложения), капиталовложений и НИОКР.

С другой стороны, налоговый план – это самостоятельный документ, регулирующий управленческую деятельность по оптимизации налоговых изъятий в государственный бюджет с предприятия.

Четвертый этап процедуры налогового планирования – реализация мероприятий, закрепленных в налоговом плане. Этот процесс должен контролироваться по мере выполнения предусмотренных шагов и действий, расхождения между планируемыми и достигнутыми фактическими результатами подлежат обязательному анализу, на основании которого выявляются причины возникших несоответствий, после чего в налоговом плане производятся необходимые корректировки, призванные учесть негативные моменты в будущем.

Похожие работы

... оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%. Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и ...

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

... например, передачи имущества, оплаты товара и т.д.). Классификация налоговой оптимизации по различным основаниям представлена на рис 2.1. Рис. 2.1 Методы оптимизации налогов Самые популярные методы оптимизации налогообложения: 1. Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении ...

... с применением принципов постоптимизации налогов (так как первичен вид сделки, а конкретный способ ее осуществления - вторичен) и с обязательным неприменением принципа необоснованной налоговой выгоды. 3. Концепции налоговой стратегии лизинговой компании Специфика лизинговых сделок в целом заключается в том, что они несут в себе элементы кредитных операций, операций покупки и аренды. И хотя ...

0 комментариев