Особенности налогообложения образовательных учреждений

Международный опыт налогообложения образовательных учреждений

Характеристика финансово-хозяйственной деятельности автономного образовательного учреждения

Порядок получения и расходования бюджетных средств

Порядок уплаты налогов и анализ налоговой нагрузки

Проблемы и направления совершенствования налогообложения образовательных учреждений

Совершенствование учетной политики образовательных учреждений

Механизм использования налоговых льгот образовательными учреждениями

Навигация

Совершенствование учетной политики образовательных учреждений

Налогообложение образовательных учреждений

166459

знаков

4

таблицы

0

изображений

3.2 Совершенствование учетной политики образовательных учреждений

Учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние налогового учета.

Принятая бюджетным учреждением учетная политика в целях налогообложения применяется последовательно из года в год.

Учетная политика может изменяться в случаях внесения изменений и дополнений в законодательство РФ или нормативные акты органов, осуществляющих регулирование бухгалтерского учета, разработки бюджетным учреждением новых способов ведения бюджетного и налогового учета или существенного изменения условий своей деятельности, что влияет на определение налоговой базы для исчисления налогов. К существенным изменениям деятельности можно отнести образование филиала или обособленного подразделения бюджетного учреждения. При этом принятая учреждением учетная политика обязательна и для его обособленного подразделения.

Как и ранее, учреждение имеет право выбора метода признания доходов и расходов: кассовый или метод начисления. Кассовый метод используется при незначительных оборотах и, как правило, в практике бюджетными учреждениями не применяется. В бюджетном учете применяется только метод начисления. В налоговом учете тоже есть выбор: кассовый метод или метод начисления.

Мы рассмотрим подробнее метод начисления.

Для исчисления налога на прибыль определяются доходы без налога на добавленную стоимость. Доходы от рыночных продаж товаров, работ, услуг берутся с кредита счета 2 40101 130 "Доходы от оказания платных услуг" без НДС с нарастающим итогом. При методе начисления данные по доходам полностью совпадают в бюджетном и налоговом учете. К основным доходам относятся все виды уставной деятельности: платные образовательные услуги, выполнение НИР и ОКР, полиграфические услуги, реализация книг, брошюр, ксерокопирование, реализация готовой продукции и прочие работы, услуги.

К дополнительным доходам, разрешенным уставной деятельностью, относится реализация нефинансовых активов: доходы отражаются по кредиту счета 2 40101 172 "Доходы от реализации активов", а в дебет счета 2 40101 172 "Доходы от реализации активов" относится стоимость списанных нефинансовых активов, разница без НДС составляет налоговую базу.

Кроме этих доходов в бюджетном учете имеются доходы, отражаемые по кредиту счета 2 40101 180 "Прочие доходы". К ним относится возмещение арендаторами коммунальных услуг, услуг связи и других хозяйственных расходов. Конечно, на этом счете учитываются и все целевые поступления, которые в соответствии со ст. 251 НК РФ не учитываются при исчислении налога на прибыль. Поэтому необходимо организовать раздельный учет доходов.

И самое печальное - это сложившаяся практика у образовательных учреждений. Доходы при сдаче федерального имущества в аренду являются неналоговыми доходами после уплаты налогов и сборов в установленном порядке, хотя и являются дополнительным источником финансирования. Где при этом для исчисления налога на прибыль следует брать данные? В бюджетном учете начисление дохода с арендаторами отражается на кредите счета 1 30305 730 "Расчеты по прочим платежам в бюджет". При двухсторонних договорах арендатор не является налоговым агентом и перечисляет НДС на лицевой счет по иной приносящей доход деятельности, а при трехсторонних договорах арендатор, являясь налоговым агентом, перечисляет сумму НДС в бюджет самостоятельно.

При методе признания доходов по начислению расходы принимаются (признаются) также по методу начисления.

При методе начисления важно определить дату признания доходов и расходов. Датой получения дохода признается дата реализации товаров, работ, услуг независимо от фактического поступления денежных средств в их оплату (ст. 271 НК РФ). Расходы в этом случае признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств (ст. 272 НК РФ). Особый порядок признания расходов определен по торговым операциям (ст. 320 НК РФ), по остаткам незавершенного производства, остаткам готовой продукции и материалам для перепродажи (товарам) отгруженным (ст. ст. 318, 319 НК РФ).

Расходы признаются в таком же порядке, как и доходы в целях налогообложения по методу начисления, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Расходы по деятельности, приносящей доход, отражаются на дебете счета 2 10604 340 "Увеличение изготовления материальных запасов, готовой продукции (работ, услуг)", по КОСГУ ведется аналитический учет на Многографной карточке ф. 0504054. Расходы списываются по мере выполнения работ, оказания услуг в дебет счета 2 40101 130 "Доходы от оказания платных услуг" с кредита счета 2 10604 440 "Уменьшение изготовления материальных запасов, готовой продукции (работ, услуг)".

В целях налогового учета ведется дополнительная графа "Не принимается (принимается) в целях налогообложения".

Если сделка не содержит конкретных сроков исполнения и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (ст. 272 НК РФ). Бюджетные учреждения также применяют ст. 321.1, в которой описываются особенности налогового учета для бюджетных учреждений.

Списание материальных запасов в соответствии с Инструкцией N 148н производится по средней фактической стоимости по каждой группе (виду) запасов. При этом к материальным запасам в бюджетных учреждениях относится и готовая продукция.

Налоговый кодекс предусматривает несколько методов оценки материалов и сырья при их списании (п. 8 ст. 254 НК РФ):

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

Поскольку в этом случае налогоплательщику предоставляется право выбора, для упрощения применения налогового законодательства и в целях совмещения двух учетных систем (налоговой и бухгалтерской) в учетной политике целесообразно закрепить метод списания материальных запасов (кроме готовой продукции) по средней стоимости.

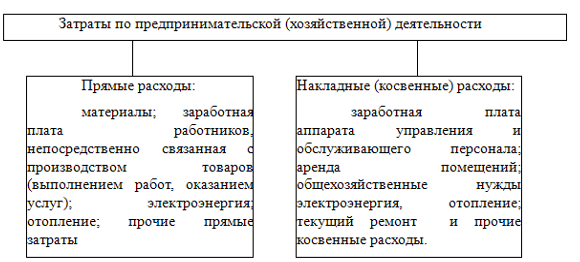

В налоговом учете затраты на производство готовой продукции в соответствии со ст. ст. 318, 319 НК РФ подразделяются на прямые и косвенные.

Согласно ст. 318 НК РФ налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

К прямым расходам, в частности, могут быть отнесены:

- материальные затраты, определяемые в соответствии с пп. 1, 4 п. 1 ст. 254 НК РФ;

- расходы на оплату труда работников, непосредственно участвующих в производстве продукции, а также суммы ЕСН и расходы на обязательное пенсионное страхование;

- амортизация, начисленная по основным средствам, используемым при производстве продукции.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных (ст. 265 НК РФ), произведенных в течение отчетного (налогового) периода. При этом они в полном объеме списываются на расходы текущего отчетного (налогового) периода. В аналогичном порядке в расходы текущего периода включаются внереализационные расходы.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены, в соответствии со ст. 319 НК РФ. За оказанные услуги разрешается относить на уменьшение доходов сумму прямых расходов в полном объеме без распределения на остатки НЗП (абз. 3 п. 2 ст. 318 НК РФ).

В отношении готовой продукции, произведенной в рамках предпринимательской деятельности, необходимо указать:

- перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг);

- порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги);

- механизм распределения прямых расходов по конкретному производственному процессу изготовления определенного вида продукции, если их нельзя определить прямым путем.

В учетной политике следует определить состав расходов по видам деятельности с учетом ст. 321.1 НК РФ:

- расходы на оплату труда производить в соответствии со ст. 255 НК РФ (основанием для оплаты труда служат коллективный договор и положение об оплате труда);

- материальные расходы, связанные с изготовлением продукции, выполнением работы или оказанием услуги (основанием служат ведомость выдачи на нужды учреждения ф. 0504210, акт о списании материальных запасов ф. 0504230, что является основанием для списания материалов, израсходованных на изготовление продукции, работ или услуг в соответствии со ст. 254 НК РФ);

- выдача основных средств в эксплуатацию стоимостью до 20 тыс. руб. единовременно принимается в расходы;

- суммы начисленной амортизации (на амортизируемое имущество стоимостью свыше 20 тыс. руб. и с соблюдением условий ст. 256 НК РФ):

- с 1 января 2009 г. можно использовать право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (не более 30% - в отношении основных средств, относящихся к третьей-седьмой амортизационным группам) от первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10% (не более 30% - в отношении основных средств, относящихся к третьей-седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со ст. 257 НК РФ.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Классификация основных средств, включаемых в амортизационные группы, утверждена Постановлением Правительства РФ от 01.01.2002 N 1 с учетом изменений от 18.11.2006 N 697 и от 12.09.2008 N 676.

Амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со ст. 257 НК РФ, если иное не предусмотрено налоговым законодательством.

В случае реализации основных средств ранее чем по истечении пяти лет с момента введения их в эксплуатацию, если была применена эта норма, суммы подлежат восстановлению и включению в налоговую базу по налогу на прибыль.

Учет доходов и расходов по амортизируемому имуществу при линейном методе ведется пообъектно в соответствии со ст. 323 НК РФ:

- прочие расходы (ст. 264 НК РФ);

- к ним относится распределение коммунальных услуг, услуг связи и транспортных расходов по перевозке административно-управленческого персонала, ремонта основных средств.

Если бюджетными ассигнованиями, выделенными бюджетному учреждению, предусмотрено финансовое обеспечение расходов по оплате коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала, расходов по всем видам ремонта основных средств за счет двух источников, то в целях налогообложения принятие таких расходов на уменьшение доходов, полученных от предпринимательской деятельности и средств целевого финансирования, производится пропорционально объему средств, полученных от предпринимательской деятельности, в общей сумме доходов (включая средства целевого финансирования).

Если бюджетными ассигнованиями, выделенными бюджетному учреждению, не предусмотрено финансовое обеспечение расходов по оплате коммунальных услуг, услуг связи (за исключением мобильной связи) и на ремонт основных средств, приобретенных (созданных) за счет бюджетных средств, указанные расходы учитываются при определении налоговой базы по предпринимательской деятельности при условии, что эксплуатация указанных основных средств связана с ведением такой предпринимательской деятельности.

При этом в общей сумме доходов для указанных целей не учитываются внереализационные доходы (доходы, полученные в виде банковских процентов по средствам, находящимся на расчетном, депозитном счетах, полученные от сдачи имущества в аренду, курсовые разницы и другие доходы - п. 3 ст. 321.1 НК РФ).

Учитывая, что в соответствии с пп. 1 п. 2 ст. 256 и п. 4 ст. 321.1 НК РФ имущество бюджетных организаций, находящееся у них в оперативном управлении, но приобретенное в связи с осуществлением предпринимательской деятельности и используемое для осуществления такой деятельности, признается амортизируемым, суммы начисленной по такому имуществу амортизации учитываются при формировании налоговой базы для исчисления налога на прибыль.

Напомним, что начиная с 2006 г. бюджетные учреждения по ст. 321.1 НК РФ получили возможность:

- учета при определении налоговой базы по предпринимательской деятельности расходов по оплате коммунальных услуг, услуг связи (за исключением мобильной) и на ремонт основных средств, даже если они приобретены (созданы) за счет бюджетных средств в том случае, когда указанные расходы не предусмотрены сметой доходов и расходов бюджетного учреждения, но они связаны с предпринимательской деятельностью;

- к расходам по осуществлению коммерческой деятельности, учитываемым для целей налогообложения, относить также расходы на ремонт объектов основных средств, связанных с ведением как некоммерческой, так и коммерческой деятельности, приобретенных (созданных) за счет бюджетных средств, но при условии отсутствия финансирования этих расходов в смете доходов и расходов бюджетного учреждения.

Рассмотрим пример расчета расходов по оплате коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала, по ремонту основных средств, принимаемых для целей налогообложения по налогу на прибыль.

Таблица 3.1

Расчет расходов по оплате коммунальных услуг

| N п/п | Показатели за отчетный (налоговый) период нарастающим итогом с начала года | Варианты | |||

| I | II | III | IV | ||

| Доходы | |||||

| 1 | Доходы в размере лимитов бюджетных обязательств | 1000 | 1000 | 1000 | 1000 |

| 2 | Доходы, полученные от коммерческой деятельности (без внереализационных доходов) | 300 | 300 | 300 | 300 |

| 3 | Общая сумма доходов (стр. 1 + стр. 2) | 1300 | 1300 | 1300 | 1300 |

| 4 | Доля доходов от коммерческой деятельности в общей сумме доходов (стр. 2 : стр. 3) | 0,231 | 0,231 | 0,231 | 0,231 |

| Расходы | |||||

| 5 | Фактические расходы по оплате коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала, ремонта основных средств, всего | 150 | 150 | 150 | 150 |

| в том числе: | |||||

| 6 | - расходы в размере лимитов бюджетных обязательств | 120 | 100 | - | 150 |

| 7 | - расходы, относящиеся к коммерческой деятельности (стр. 5 - стр. 6) | 30 | 50 | 150 | - |

| 8 | Расходы по оплате коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала, ремонта основных средств, определенные исходя из доли доходов от коммерческой деятельности (без внереализационных доходов) (стр. 5 x стр. 4) | 35 | 35 | 35 | - |

| 9 | Расходы по оплате коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала, всех видов ремонта основных средств (п. 3), принимаемые для целей налогообложения | 30 | 35 | 35 | - |

Ведение учета доходов и расходов целевых поступлений, а также сумм доходов и расходов от иной деятельности производится раздельно, бюджетный учет это позволяет сделать.

При признании доходов по методу начисления произведенные расходы принимаются в уменьшение налогооблагаемой базы в следующем порядке:

- по материальным расходам - дата передачи в производство сырья и материалов (в части сырья и материалов, приходящихся на произведенные товары (работы, услуги)), а также дата подписания акта приемки-передачи услуг (работ) (в части услуг или работ производственного характера);

- по амортизации - ежемесячно исходя из начисленной суммы;

- по расходам на оплату труда - ежемесячно исходя из суммы начисленных выплат и иных расходов;

- по расходам на ремонт основных средств - согласно отчетным периодам, в которых они были произведены, с учетом положений ст. ст. 260 и 321.1 НК РФ;

- по расходам на добровольное и обязательное страхование (негосударственное пенсионное обеспечение) - согласно отчетным (налоговым) периодам, в которых в соответствии с условиями договора организацией были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов.

Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда.

Совокупная сумма взносов работодателей, уплачиваемых в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений", и платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12% от суммы расходов на оплату труда (п. 16 ст. 255 НК РФ).

При расчете предельных размеров платежей (взносов), исчисляемых в соответствии с настоящим подпунктом, в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные настоящим подпунктом.

Похожие работы

... с кредитом счета 040101130 «Доходы от рыночных продаж товаров, работ, услуг». Примерные проводки и корреспонденция счетов учета доходов и расходов образовательного учреждения приведены в таблице 1 приложений. 2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5» 2.1 Организационно-правовая характеристика предприятия Государственное образовательное учреждение « ...

... образовательных услуг некоммерческие организации иногда маскируют под членские взносы от лиц, фактически являющихся потребителями данных услуг, однако при налоговой проверке подобные обстоятельства всегда выявляются. 2. Налоговые проверки образовательного учреждения Ключевым моментом в вопросах налогообложения образовательных учреждений стало принятие изменений в Налоговом кодексе РФ в 2007 ...

... Законом «Об образовании» платными могут быть только те образовательные услуги, которые не предусмотрены основными для данного учреждения программами, финансируемыми из бюджета. 3. Анализ и проблемы финансирования деятельности дошкольного образовательного учреждения №29 «Аленушка» 3.1 Анализ выполнения сметы расходов на содержание дошкольного образовательного учреждения №29 «Аленушка» за 2005 ...

... , на наш взгляд, возврат к прежнему порядку исключения в полном объеме расходов на приобретение основных средств из налоговой базы бюджетных учреждений. Наиболее важной проблемой налогообложения прибыли бюджетных учреждений является противоречие налогового и бюджетного законодательства. Первоначальная редакция Бюджетного кодекса РФ (ст. 41, 42) предполагала необходимость отражения доходов ...

0 комментариев