Теоретические и методические основы управления издержками

Классификация издержек производства

Методические подходы к управлению издержками производства на предприятии

Анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ»

Цех № 10 - управление, численность 124 человека

Расчет критического объема производства

Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ»

Определение резервов снижения переменных издержек производства продукции

Навигация

Цех № 10 - управление, численность 124 человека

Направления снижения издержек на предприятии на примере ОАО "ТАИФ-НК НПЗ"

107468

знаков

11

таблиц

9

изображений

7. Цех № 10 - управление, численность 124 человека.

Все цеха нефтепереработки оснащены необходимыми техническими средствами производства и контроля, согласно проектам.

На ОАО «ТАИФ-НК НПЗ» работает установка ЭЛОУ-АВТ, предназначенная, в первую очередь, для обеспечения сырьем (нефтехимической нафтой) соседнего этиленового завода. Кроме того, на нем производятся еще три нефтепродукта:

- дизельное топливо (содержание серы 1%);

- топливный мазут (содержание серы 3,5%);

- вакуумный остаток.

Дизельное топливо с содержанием серы 1% реализуется на местном рынке, а вакуумный остаток продается на битумную установку по низкой цене. Топливный мазут с содержанием серы 3,5% также реализуется на местном рынке по низкой цене, но после 2005 г. рыночный спрос на этот продукт сократится в результате введения ограничений на его использование по экологическим соображениям.

ОАО «ТАИФ-НК НПЗ» производит первичную переработку нефти и отгружает потребителям прямогонный бензин, мазут топочный, дизельное топливо, газойль, полугудрон.

Проектная мощность установки по переработке нефти ЭЛОУ-АВТ-7 равна 7 млн.тонн/год. Это значит, что установка способна переработать максимально:

- в месяц – 636000 тонн;

- в сутки – 20600 тонн;

- в час – 858 тонн.

Оптимальная максимальная часовая нагрузка установки по нефти – 700 тонн/час.

Таким образом, можно отметить, что у анализируемого предприятия имеются все возможности для отлаженной, экономически эффективной деятельности.

В следующем параграфе рассмотрим особенности управления издержками на примере ОАО «ТАИФ-НК НПЗ».

2.2 Анализ затрат и взаимосвязи объема производства, себестоимости и прибыли на предприятии

В данной части дипломной работы построим уравнение общих затрат по методике, описанной нами в параграфе 1.2. Для этого из данных об объеме производства и затратах за период выберем максимальные и минимальные значения соответственно объема и затрат в единицу времени

Представим порядок расчетов на примере ОАО «ТАИФ-НК НПЗ». В таблице 2 приведены исходные данные об объеме производства и затрат за анализируемый период (2009 г.) по мазуту.

Таблица 2

Динамика объема производства и затрат на производство по ОАО «ТАИФ-НК НПЗ» за 2009 год по мазуту

| Моменты наблюдения отчета | Объем производства (количество изделий) | Затраты на производство (тыс.руб.) |

| 1 2 3 4 5 6 7 8 9 10 11 12 | 100 120 110 130 124 121 136 118 124 120 170 138 | 700 850 800 900 870 820 930 780 900 840 980 930 |

Из таблицы 2 видно, что максимальный объем производства в единицу времени (например, в день) за период составляет 170 изделий, минимальный — 100. Соответственно максимальные и минимальные затраты на производство составили 980 тыс.руб. и 700 тыс.руб. Разность в уровнях объема производства составляет 70 (170 - 100), а в уровнях затрат - 280 тыс. руб. (980 - 700). Ставка переменных расходов на 1 изделие составит 4000 руб. (280000: 700).

Общая величина переменных расходов на минимальный объем производства составит 400 тыс. руб. (100 х 4000), а на максимальный объем — 680 тыс. руб. (170 х 4000).

Общая величина постоянных затрат определяется как разность между всеми затратами на максимальный (минимальный) объем производства и переменными затратами. Для нашего примера она составит 300 тыс. руб. (700 — 400 или 980 — 680).

Уравнение затрат для данного примера имеет вид

Z = 30 + 0,4 х Х,(7)

где Z — общие затраты (в тыс. руб.),

Х — объем производства.

Графически уравнение затрат отображается прямой линией, проходящей через три характерные точки (рис. 4).

На оси ординат (оси затрат на производство) линия проходит через точку, соответствующую величине постоянных расходов. Линия постоянных расходов параллельна оси абсцисс (оси объема производства). Линия затрат проходит также через точки пересечения максимального объема производства с соответствующими значениями общих затрат на производство.

Общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня сменных затрат на единицу продукции и суммы постоянных затрат.

Рис. 4. Зависимость изменения затрат от объема выпуска продукции

Рассмотрим характер изменений себестоимости продукции под влиянием изменения объема производства (табл. 3).

Таблица 3

Зависимость общей суммы затрат и себестоимости единицы продукции под влиянием изменения объема производства

| Объем производства, тыс. руб. | Себестоимость, тыс. руб. | Себестоимость 1 рубля производимой продукции, руб. | ||||

| постоянные затраты | переменные затраты | всего | постоянные затраты | переменные затраты | всего | |

| 2598 | 691 | 2182 | 2873 | 0,27 | 0,84 | 1,11 |

| 2773 | 691 | 2329 | 3020 | 0,25 | 0,84 | 1,09 |

| 3069 | 691 | 2578 | 3269 | 0,23 | 0,84 | 1,07 |

| 3992 | 691 | 3353 | 4044 | 0,17 | 0,84 | 1,01 |

| 4033 | 691 | 3388 | 4079 | 0,17 | 0,84 | 1,01 |

| 4214 | 691 | 3540 | 4231 | 0,16 | 0,84 | 1,00 |

Из данной таблицы видно, что сумма постоянных затрат в размере 691 тыс. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с повышением объемов производства продукции, но на единицу продукции затраты уменьшаются пропорционально росту объемов производства: объем производства повысился и постоянные затраты на единицу продукции уменьшились во столько же раз. Переменные затраты в себестоимости всего выпуска повышаются пропорционально изменению объема производства, но в себестоимости единицы продукции они составляют постоянную величину.

Для наглядности представленных данных зависимость себестоимости единицы продукции (1 руб.) от объема выпуска мазута представим на графике (рис. 5).

Рис. 5. Зависимость себестоимости 1 руб. продукции от объема производства

На рисунке 5 хорошо видно, что себестоимость 1 руб. продукции уменьшается при увеличении объема производства. Отсюда можно сделать вывод, что одним из резервов снижения себестоимости в данном случае единицы продукции (1 руб.) является повышение объемов производства, которое позволяет уменьшить долю постоянных затрат в себестоимости 1 руб. продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции приведены в таблице 4.

Таблица 4

Затраты на производство продукции

| Элемент затрат | Сумма, тыс. руб. | Структура затрат, %. | ||||

| 2008г. | 2009г. | + , - | 2008г. | 2009г. | + , - | |

| 1. Материальные затраты. | 8143 | 4527 | -3616 | 51,35 | 37,57 | -13,77 |

| 2. Заработная плата. | 3489 | 3681 | 192 | 22,00 | 30,55 | 8,55 |

| 3. Отчисление на социальное страхование. | 1402 | 1384 | -18 | 8,84 | 11,49 | 2,65 |

| 4. Амортизация. | 665 | 534 | -131 | 4,19 | 4,43 | 0,24 |

| 5. Другие затраты. | 2144 | 1911 | -233 | 13,52 | 15,86 | 2,34 |

| 6.Всего производственных затрат. | 15843 | 12037 | -3806 | 99,91 | 99,91 | 0,00 |

| 7. Коммерческие затраты. | 15 | 11 | -4 | 0,09 | 0,09 | 0,00 |

| 8. Полная себестоимость, в т.ч. | 15858 | 12048 | -3810 | 100,00 | 100,00 | 0,00 |

| 8.1. Переменные затраты. | 13638 | 10072 | -3566 | 86,00 | 83,60 | -2,40 |

| 8.2. Постоянные затраты. | 2220 | 1976 | -244 | 14,00 | 16,40 | 2,40 |

Как видно из таблицы 4, затраты предприятия в 2009 г. ниже затрат в 2008 г. на 3810 тыс. руб. Уменьшение затрат состоялось по материальным затратам (3616 тыс. руб. или 13,77% по отношению к структуре затрат), отчислениям на социальное страхование (18 тыс. руб. или +2,65% по отношению к структуре затрат), другим затратам (233 тыс. руб. или +2,34%), амортизации (131 тыс. руб. или +0,24%), коммерческим затратам (4 тыс. руб. или 0%). Наибольшее уменьшение затрат произошло по статье материальных затрат (3616 тыс. руб.). Увеличились затраты по статье заработной платы – на 192 тыс. руб. (+8,55% в структуре затрат).

Сумма переменных и постоянных затрат уменьшилась соответственно на 3566 тыс. руб. и 244 тыс. руб. Если анализировать изменение структуры постоянных и переменных затрат, то доля переменных затрат в структуре себестоимости уменьшилась, а доля постоянных затрат увеличилась на 2,4%.

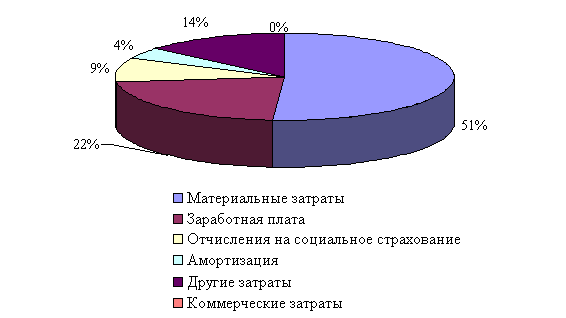

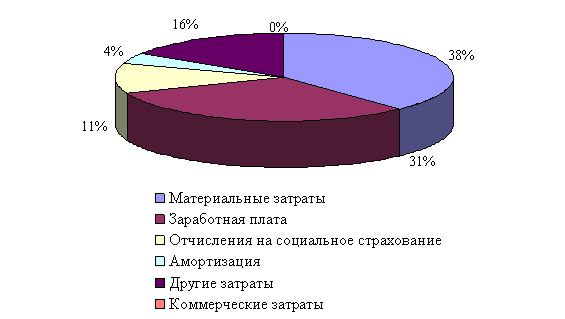

Структура затрат в 2008 г. и в 2009 г. представлена на рис. 6 и рис. 7.

Рис. 6. Структура себестоимости затрат по экономическим элементам в 2008 г.

Хотя в 2009 г. объем производства уменьшился, произошло увеличение статьи заработной платы в структуре себестоимости (+8,55%). Данное увеличение свидетельствует о перерасходе фонда оплаты труда, что связано с недостаточной загрузкой предприятия, простоями. В данном случае статья заработной платы является хорошим резервом для снижения себестоимости продукции, но для этого необходимо увеличивать объемы производства. По другим статьям произошло незначительное увеличение затрат, что тоже имеет связь с малыми объемами производства мазута.

Рис. 7. Структура себестоимости затрат по экономическим элементам в 2009 г.

Единственной статьей, по которой произошло значительное уменьшение затрат в структуре себестоимости, является статья материальных затрат (-13,77%), что свидетельствует об использовании резервов снижения себестоимости в 2009 г., которые позволили уменьшить долю материальных затрат в себестоимости продукции.

Из данных расчетов можно сделать вывод, что общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных затрат.

Основная модель отчета для анализа прибыли представлена в таблице 5.

Таблица 5

Модель отчета для анализа прибыли

| Наименование статьи | Сумма, млн.руб. |

| Объем реализации мазута | 1500 |

| Переменные затраты | 1000 |

| Маржинальный доход | 500 |

| Постоянные расходы | 300 |

| Прибыль от реализации | 200 |

Сначала определяется первичный производственный маржинальный доход, затем маржинальный доход в целом, затем прибыль от реализации (таблица 6).

Таблица 6

Модель отчета для определения показателей предприятия

| Наименование статьи | Сумма, млн.руб. |

| Объем реализации (мазута) | 1500 |

| Объем реализации (в тоннах) | 100000 |

| Переменные прямые производственные затраты | 900 |

| Производственный маржинальный доход I | 600 |

| Переменные накладные производственные затраты | 100 |

| Маржинальный доход II | 500 |

| Постоянные расходы | 300 |

| Прибыль от реализации | 200 |

| Оптовая цена 1 т мазута | 0,015 |

Исходное уравнение для анализа (5) для ОАО «ТАИФ-НК НПЗ» имеет следующий вид: 1500 = 1300 + 200.

Уравнение критической точки (6) для ОАО «ТАИФ-НК НПЗ» имеет следующий вид: N = 1500,Z = 1300, Zc = 300,Zv = 1000

Графическое изображение взаимосвязи показателей объема производства, затрат и прибыли приведено на рисунке 8.

Таблица 7 Показатели объема производства и издержек

| Объем производства (q) | Суммарные издержки, млн.руб. | ||

| Zv | Zc | Z | |

| 0 | 0 | 300 | 300 |

| 10000 | 100 | 300 | 400 |

| 30000 | 300 | 300 | 600 |

| 50000 | 500 | 300 | 800 |

| 80000 | 800 | 300 | 1100 |

| 90000 | 900 | 300 | 1200 |

| 100000 | 1200 | 300 | 1500 |

Если выручку представить как произведение цены продаж единицы изделия (р) и количества проданных единиц (q), а переменные затраты пересчитать на единицу изделия, то получим развернутое уравнение

р х q = Zс + Zv х q,(8)

где Zc — постоянные расходы на весь объем производства продукции;

Zv — переменные расходы в расчете на единицу изделия

Zv

Zv

Zv = -------- .(9)

q

Это уравнение является основным для получения оценок.

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев