Теоретические и методические основы управления издержками

Классификация издержек производства

Методические подходы к управлению издержками производства на предприятии

Анализ влияния уровня издержек на результаты деятельности предприятия на примере ОАО «ТАИФ-НК НПЗ»

Цех № 10 - управление, численность 124 человека

Расчет критического объема производства

Основные направления снижения издержек на предприятии на примере ОАО «ТАИФ-НК НПЗ»

Определение резервов снижения переменных издержек производства продукции

Навигация

Определение резервов снижения переменных издержек производства продукции

Направления снижения издержек на предприятии на примере ОАО "ТАИФ-НК НПЗ"

107468

знаков

11

таблиц

9

изображений

3.2 Определение резервов снижения переменных издержек производства продукции

Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики:

– использование достижений НТП;

– совершенствование организации производства и труда;

– государственное регулирование экономических процессов.

Прежде чем рассматривать основные направления экономии издержек, необходимо сделать одно существенное замечание. Дело в том, что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превысит затраты на обеспечение экономии. Естественно, что возможен и пограничный вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик. На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности металлообрабатывающего станка.

Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетических ресурсов, а с другой - в создании новых эффективных машин, оборудования, новых технологических процессов. Наиболее характерная черта НТП второй половины XX столетия - переход к принципиально новому технологическому способу производства. Его преимущество не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Что касается совершенствования организации производства и труда, то этот процесс наряду с экономией на издержках за счет сокращения потерь практически во всех случаях обеспечивает повышение производительности труда, т.е. экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного труда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Совершенствование организации производства в настоящее время представлено двумя основными школами: американской и японской. Это многочисленные системы материально-технического обеспечения производства, его экономического стимулирования и т.п.

В снижении издержек производства значительная роль принадлежит государственным программам в области НТП и государственным стандартам. Наиболее ярким примером государственного вмешательства в этой области можно считать многочисленные государственные и частные научно-технические программы, создание которых обусловлено существенным возрастанием затрат на топливно-энергетическую составляющую издержек (вызванным нефтяным кризисом 70-х гг. в США и других развитых странах, национальные экономики которых потребляют большой объем нефти), благодаря им удалось в значительной степени компенсировать увеличение цен на нефть.

Прежде всего, необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом.

Управление издержками необходимо прежде всего для:

– получения максимальной прибыли;

– улучшения финансового состояния фирмы;

– повышения конкурентоспособности предприятия и продукции;

– снижения риска стать банкротом и др.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

– комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и др.);

– мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

– мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств;

– обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживающего машины и оборудование; применение ускоренной амортизации; внедрение более прогрессивных машин и оборудования и др.);

– мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; совершенствование нормативной базы; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

– мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; внедрение НОТ; совершенствование организационной структуры управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации.

Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по снижению издержек производства хотя и дают определенный эффект, но не решают проблемы в целом.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделия.

Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и др.). Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др. Таким образом, возникает задача определения оптимальной величины закупаемых сырья и материалов.

Расчет можно вести по следующей примерной схеме (таблица 10).

Таблица 10

Расчет оптимальной величины закупаемых сырья и материалов

| Количество закупаемых в год партий | |||||

| 1 | 2 | 3 | 4 | 5 | |

| Величина партии, кг | 20000 | 10000 | 6667 | 5000 | 4000 |

| Среднегодовой запас, кг | 10000 | 5000 | 3333 | 2500 | 2000 |

| Стоимость среднегодового запаса, тыс.руб. запаса, тыс.руб. запаса, тыс.руб. | 100000 | 50000 | 33333 | 25000 | 20000 |

| Издержки по складированию, тыс.руб. в год | 20000 | 10000 | 6667 | 5000 | 4000 |

| Издержки по обслуживанию закупок, тыс.руб. | 1250 | 2500 | 3750 | 5000 | 6250 |

| Издержки по складированию и обслуживанию закупок, всего, тыс.руб. в год | 212500 | 12500 | 10417 | 10000 | 10250 |

Как видно из таблицы 10, оптимальное годовое число закупок в данном примере равно четырем, поскольку сумма издержек по складированию и обслуживанию закупок в этом случае является наименьшей. Те же правила действуют и при определении оптимальной величины серии запускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными. Однако возрастут затраты на подготовку производства. Рассчитаем оптимальную величину серии запуска (таблица 11)

Таблица 11

Расчет оптимальной величины серии запуска

| Количество серий | |||||

| 1 | 2 | 3 | 4 | 5 | |

| Величина серии, т | 3000 | 4500 | 3000 | 2250 | 1800 |

| Среднегодовой запас готовой продукции, т | 3375 | 1688 | 1125 | 844 | 675 |

| Стоимость среднегодового запаса, тыс.руб. | 47250 | 23632 | 15750 | 11816 | 9450 |

| Издержки по складированию готовой продукции, тыс.руб. в год | 11813 | 5908 | 3938 | 2954 | 2363 |

| Издержки по подготовке производства, тыс.руб. в год | 3000 | 6000 | 9000 | 12000 | 15000 |

| Издержки по складированию готовой продукции и подготовке производства, всего, тыс.руб. в год | 14813 | 11908 | 12938 | 14954 | 1363 |

Из таблицы 11 следует, что наиболее оптимальной величиной серии запуска является серия 2 по 4500 штук, в результате которой издержки по складированию готовой продукции и подготовке производства составляют минимальную величину — 11908 тыс. руб. в год.

Конечно, подобные расчеты нельзя считать достаточно объективными и точными, однако в определенном приближении их принять можно.

В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня.

Наиболее передовыми методами снижения издержек производства на Западе являются следующие:

- своевременная поставка комплектующих изделий (японская система «Канбан»: последующий этап производства как бы «втягивает» строго необходимые ему для определенного временного периода количество деталей у предшествующего этапа);

- надзор за качеством посредством рабочего контроля;

- научная организация труда и внедрение передовых организационно-технических приемов, повышение гибкости и динамичности производства в соответствии со спросом;

- контроль за производственными процессами, запасами сырья, поставками материалов;

- инвестирование средств в новую технику и технологию;

- ускорение оборота капитала, материально-технических запасов;

- снижение времени и затрат на наладку оборудования.

Итак, важнейшими путями снижения затрат на производство продукции является экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных.

Выводы и предложения

Экономические издержки — это те расходы, которые фирма обязана сделать, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Выбор производства какого-либо товара означает невозможность использования ресурсов для создания какого-то другого товара или услуги. Именно в этой связи, экономические, или вмененные, издержки любого ресурса, выбранного для производства товара, равны его стоимости, или ценности, при наилучшем варианте их использования.

Существует несколько видов издержек.

Внешние издержки — это денежные расходы, которые фирма несет «из своего кармана» в пользу «аутсайдеров», поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т.д. Внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Однако фирма может использовать определенные ресурсы, принадлежащие ей самой. Отсюда внутренние издержки — это издержки на собственный и самостоятельно используемый ресурс. Например, заработная плата, рента, вознаграждение за труд предпринимателя. То, что получает предприниматель в рамках предприятия, называется нормальной прибылью. Таким образом, издержки — это платежи — внешние или внутренние, включая в последние и нормальную прибыль, необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного бизнеса.

Различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменений объема производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть оплачены, даже если фирма ничего не производит.

К постоянным издержкам, как правило, относятся рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам фирмы. Согласно определению показатель постоянных издержек остается неизменным при всех уровнях производства, включая нулевой.

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства.

К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. Сумма переменных издержек меняется в прямой зависимости от объема производства. Однако следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным.

Увеличение предельного продукта в течение какого-то времени будет вызывать все меньший и меньший прирост переменных ресурсов для производства каждой дополнительной единицы продукции. А поскольку все единицы переменных ресурсов покупаются по одной и той же цене, это значит, что сумма переменных издержек будет возрастать уменьшающимися темпами. Но как только предельный продукт начнет падать в соответствии с законом убывающей отдачи, все большее и большее количество дополнительных переменных ресурсов придется использовать для производства каждой последующей единицы продукции. Сумма переменных издержек, таким образом, будет увеличиваться нарастающими темпами.

Сумма постоянных и переменных издержек при каждом данном объеме производства есть общие издержки.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена.

Переменные издержки — это издержки, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема производства. Постоянные издержки находятся вне контроля администрации фирмы. Такие издержки являются обязательными и должны быть оплачены независимо от объема производства.

Для фирмы важное значение имеют средние издержки — издержки в расчете на единицу продукции. В частности, именно средние издержки обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции.

Еще одна важная категория издержек — это предельные издержки. Предельные издержки — это дополнительные издержки, связанные с производством еще одной единицы продукции. Предельные издержки можно определить для каждой добавочной единицы продукции как изменение величины общих издержек к изменению общего объема производства, вызванного добавочной единицей расходов.

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей: она может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие — покинуть ее.

Объем производства продукции, цена продукта и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных сочетаниях этих величин. При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек.

Применение предельного анализа показывает, что у ОАО «ТАИФ-НК НПЗ» имеются возможности увеличить прибыль на 341 млн.руб. за счет увеличения объемов производства и реализации продукции. При этом затраты предприятия возрастут всего на 20 млн.руб. Оптимальная цена продукта составит 14827 руб., что ниже фактической цены на 173 руб. Следовательно, предприятие может в перспективе придерживаться стратегии, направленной на рост объемов выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделия.

Те же правила действуют и при определении оптимальной величины серии запускаемой продукции. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными. Однако возрастут затраты на подготовку производства.

В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня.

Список использованной литературы

I. Нормативно-правовые материалы:

1. Конституция РФ / Федеральный конституционный закон РФ от 12 декабря 1993 г. // Российская газета. – 1993. – 25 декабря.

2. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительством РФ 5 августа 1992 года №552.

II. Специальная литература:

3. Абдуллина, С.Н., Вишневская, Н.И. Формирование затрат на производство продукции предприятиями в рыночных условиях. — М.: Наука, 2006. – 382 с.

4. Антони, Роберт Н. Основы бухгалтерского учета. – М.: Триада НТТ, 2005. – 412 с.

5. Баканов, М.И., Шеремет, А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика, 2007. – 570 с.

6. Безруких, П.С. Состав и учет издержек производства и обращения. — М.: Знание, 2006. – 287 с.

7. Богатин, Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: Экономика, 2009. – 533 с.

8. Богдановская, Л.А., Виногоров, Г.Г., Мигун, О.Ф. и др. Анализ хозяйственной деятельности в промышленности: Учебник / Под общ.ред. В.И.Стражева. – Мн.: Выш.шк., 2006. – 378 с.

9. Бороненкова, С.А., Маслова, Л.И., Крылов, С.И. Финансовый анализ предприятий. – Екатеринбург: Изд-во Уральского госсударственного университета, 2007. – 402 с.

10. Beчкaнoв, Г.C. Издержки производства// Центр креативных технологий. – 2008. № 1. – С. 5.

11. Водянов, А. Шанс на инвестиционный подъем и трудности его реализации // Российский экономический журнал. – 2009. - № 11. – С.10-21.

12. Верст, И., Ревентлоу, П. Экономика фирмы. – М.: Высшая школа, 2008. – 350 с.

13. Гальперин, В.М., Игнатьев, С.М., Моргунов, В.И. Микроэкономика: в 2-х т. — Спб.: Экономическая школа, 2006. 1 т. – 352 с.

14. Грицына, В., Курнышева, И. Особенности инвестиционного процесса // Экономист. – 2008. - № 3. – С.8-19.

15. Грузинов, В.П., Грибов, В.Д. Экономика предприятия. – М.: Финансы и статистика, 2008. – 235 с.

16. Дайнеко, В.А. Привлечение иностранных инвестиций в экономику России: состояние и развитие процесса // Финансы. – 2009. - № 12. – С.27-23.

17. Друри, К. Введение в управленческий и производственный учет: Пер.с англ. / Под ред. С.А.Табалиной. – М.: ЮНИТИ, 2007. – 320 с.

18. Зайцев, Н.Л. Экономика промышленного предприятия. – М.: Инфра-М, 2008. – 367 с.

19. Зудилин, А.П. Анализ хозяйственной деятельности предприятия развитых капиталистических стран. – Екатеринбург: Каменный пояс, 1992. – 280 с.

20. Игошин, Н.В. Инвестиции. – М.: ЮНИТИ, 2009. – 450 с.

21. Инновационный менеджмент / Под ред. П.Н.Завлина, А.К.Казанцева, Л.Э.Миндели. – М.: ЦИСН, 2008. – 590 с.

22. Иноземцев, В.Л. За пределами экономического общества. – М.: Academia-Наука, 2008. – 180 с.

23. Киршин, И.А. Финансовый менеджмент. – Казань: Издательство Казанского института экономики, управления и права, 2007. – 202 с.

24. Ковалев, В.В., Патров, В.В. Как читать баланс. – М.: Финансы и статистика, 2008. – 345 с.

25. Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2007. – 570 с.

26. Коссов, В. Инвестиции в российской экономике (новые условия и подходы) // Проблемы управления. – 2010. - № 1. – С.29-31.

27. Кравченко, Л.И. Анализ хозяйственной деятельности в торговле: Учебник. – Мн.: Выш.шк., 2007. – 385 с.

28. Круглов, М.И. Стратегическое управление компанией. – М.: Русская деловая литература, 2008. – 406 с.

29. Крупко, С. Инвестиционная деятельность в субъектах РФ // Хозяйство и право. – 2009. - № 10. – С.36-49.

30. Любушин, Н.П. Теория экономического анализа: Курс лекций. – Н.Новгород: НКИ, 2008. – 585 с.

31. Любушин, Н.П., Чиркова, М.Н. Управление бизнесом на основе законов развития технических систем. Маркетинговая и финансовая деятельность предприятий / Под ред. Л.Ф.Суходоевой. – Н.Новгород: Изд-во ННГУ, 2006. – 230 с.

32. Николаева, С.А. Особенности учета затрат в условиях рынка: система «директ-костинг»: Теория и практика. – М.: Финансы и статистика, 2005. – 178 с.

33. Озернова, В.Г. Оценка бизнеса. – М.: Финансы и статистика, 2008. – 230 с.

34. Остапенко, В. Тенденции и факторы инвестиционного спроса // Экономист. – 2008. - № 11. – С.28-34.

35. Павлова, Л.Н. Финансовый менеджмент. –М.: ЮНИТИ, 2007. – 420 с.

36. Русак, Н.А., Русак, В.А. Финансовый анализ субъекта хозяйствования. – Мн.: Выш.шк., 2007. – 235 с.

37. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ИП «Экоперспектива», 2008. – 650 с.

38. Самочкин, В.Н. Гибкое развитие предприятия. Анализ и планирование. – М.: Дело, 2008. – 150 с.

39. Стоянова, Е.С. Финансовый менеджмент. – М.: Изд-во «Перспектива», 2007. – 398 с.

40. Тодаро, М.П. Экономическое развитие: Учебник / Пер. с англ. под ред.С.М.Яковлева, Л.З.Зевина. – М.: Экономический факультет МГУ, ЮНИТИ, 2007. – 192 с.

41. Третников, Н.И., Любушин, Н.П., Бируля, В.А., Иконников, А.Ф. Экономическое обоснование проектных решений: Справочник / Под общ.ред. Н.П.Любушина. – СПб.: Питер, 2008. – 340 с.

42. Ульсон, У., Ленквист, Р., Естрем, Б. Экономика предприятия: Методическое руководство и основные понятия. – М.: Знание, 2004. – 324 с.

43. Федоров, В. Инвестиции и производство // Экономист. – 2008. - № 10. – С.17-30.

44. Фостер, Р. Обновление производства: атакующие выигрывают: Пер.с англ. / Общ.ред. и вступ.ст. В.И.Данилова-Данильяна. – М.: Прогресс, 1987. – 360 с.

45. Фридман, Д., Ордуэй, Н. Анализ и оценка приносящей доход недвижимости. – М.: Дело ЛТД, 2005. – 295 с.

46. Хелферт, Э. Техника финансового анализа: Пер.с англ. / Под ред. Л.П.Белых. – М.: Аудит, ЮНИТИ, 2006. – 425 с.

47. Чангли, Д.Ф., Хисматуллин, Д.И. Об управлении производственными затратами на предприятии // Бухгалтерский учет. – 2008. - № 2. – С. 24-26.

48. Четыркин, Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД, 2005. – 240 с.

49. Шеремет, А.Д., Сайфуллин, Р.С. Методика финансового анализа. – М.: Инфра-М, 2005. – 185 с.

50. Шеремет, А.Д., Негашев, Е.В. Методика финансового анализа. – М.: Инфра-М, 2008. – 190 с.

51. Шиахметова, А.И., Нестеренко, А.Н. Экономика. – М.: Прометей, 2008. – 530 с.

52. Экономическая стратегия фирмы / Колл. авт. под ред. А.П.Градова. – М.: Специальная литература, 2005. – 356 с.

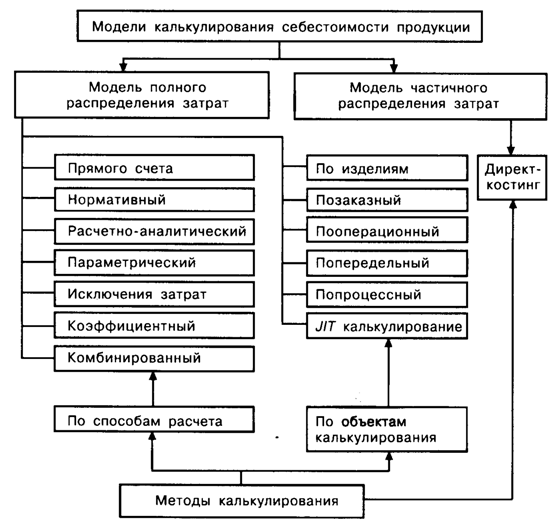

Приложение 1

Рисунок1. Модели и методы калькулирования себестоимости продукции

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев