Навигация

Подходы и показатели измерения национального богатства страны

42240

знаков

1

таблица

1

изображение

2. Подходы и показатели измерения национального богатства страны

Для определения объема национально богатства, которым распологает страна, существует система количественных и качественных оценок национального богатства, которая является основой для оценки состояния и тенденций его развития. Данная система представлена совокупностью количественных, качественных и интегральных показателей.

В мировой практике используется количественный показатель чистого экономического благосостояния, который был введен в экономическую науку В. Нордхаусом и Дж. Тобином. В отечественной экономической науке он используется относительно недавно. Этот показатель используется как дополняющий традиционные показатели благосостояния (ВВП, НД и др.). Необходимость его использования определяется тем, что ни один из рассчитанных на основе системы национальных счетов показателей общественного продукта не позволяет дать адекватную оценку благосостояния нации.

Определено, что отсутствие статистической информации следующего содержания: услуги, реализуемые либо нелегально, либо на безвозмездной (нерыночной) основе; отрицательные внешние эффекты производственной деятельности; наличие свободного времени, - не дает возможности достоверного расчета показателей национального дохода и ВВП. С целью преодоления этих недостатков и ограничений они предложили составлять так называемые сателлитные (вспомогательные) счета, позволяющие анализировать влияние на экономику и благосостояние изменений, в т.ч. в окружающей среде, деятельности домашних хозяйств по приготовлению пищи, поддержанию жилищ в чистоте, воспитанию детей и других услуг), не включаемых в ВВП. Включение расчета в перспективе сателлитных счетов в качестве дополнения к разработке центральных счетов СНС расширит социально-экономический анализ, однако их разработка не решит проблему исчисления сводного показателя благосостояния, синтезирующего влияние различных факторов. [1, с. 14]

К интегральным показателям оценки национального богатства целесообразно относить макроэкономические (реальные располагаемые доходы населения; реальные скорректированные доходы населения; расходы на конечное потребление домашних хозяйств; фактическое конечное потребление домашних хозяйств; среднемесячная номинальная и реальная заработная плата); демографические (динамика численности постоянною населения; ожидаемая продолжительность жизни; уровень младенческой, детской и материнской смертности; уровень образования населения); показатели экономической активности населения (уровень экономической активности населения; соотношение занятых в экономике и общей численности населения; уровень безработицы); показатели пенсионного обеспечения населения (численность пенсионеров; суммы назначенных пенсий; средний и минимальный размер назначенных пенсий).

К системе качественных показателей оценки национального богатства следует относить: неравенство в распределении доходов между отдельными группами населения (децильный коэффициент дифференциации доходов населения; коэффициент концентрации доходов (индекс Джини); показатели бедности населения (величина прожиточного минимума; черта бедности; черта крайней бедности; показатели масштаба бедности (первичная бедность, вторичная бедность, дефицит денежного дохода бедного населения, острота и глубина бедности).

Важна не только величина национального богатства, но и коэффициент полезного использования национального богатства. Контраст между возможностями России и эффективностью использования ее национального богатства разителен.

Причины указанного несоответствия надо искать, прежде всего, в пороках действующего экономического механизма, который не в состоявл эффективно использовать потенциальные ресурсные преимущества России. Это несоответствие было характерным и для советского периода, когда СССР проигрывал в экономическом соревновании ведущим странам Запада. С 80-х гг. XX в. Руководство страны реально осознавало необходимость коренной трансформации действующей социально-экономической системы.

Российская методика расчета имеет ряд недостатков:

Показатель национального богатства России исчисляется применительно к положениям баланса народного хозяйства, а не к «Рекомендациям ООН для сводных экономических показателей национального счетоводства», разработанным в 1993 году.

Оценки элементов национального богатства в разной степени учитывают влияние на них значения инфляции: в показателях основных 12 фондов она учтена посредством производимых с 1992 г. Регулярных переоценок их балансовой стоимости, тогда как в показателях других элементов она не учитывается.

В состав оценок основных фондов не включена стоимость жилых зданий, хозяйственных построек и подсобных хозяйств граждан. [1, с. 15]

Опираясь на имеющийся опыт, необходимо внести коррективы в области оценки национального богатства:

переход российской статистики на практику и методы, принятые в мире относительно методологии учета и статистики;

разработка набора приемов измерения реальной стоимости имущества, основных и оборотных средств;

изменение методологии по содержанию и по форме, обусловленные наличием, наряду с нефинансовыми активами, ранее отсутствующих финансовых активов;

формулировка критериев оценки непроизводственных активов –материальных (земля и ее недра) и нематериальных (запатентованные экономические объекты, аренды и другие переводимые контракты, материальные непроизводственные активы);

создание методики оценки культурных ценностей и стоимостной оценки вооруженных сил.

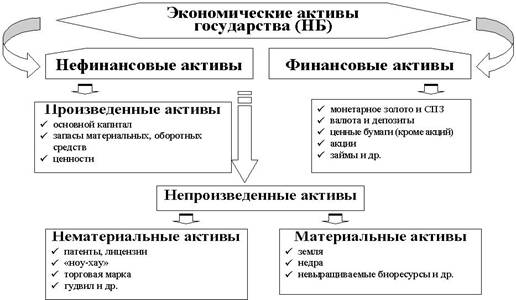

В системе национальных счетов (СНС) национальное богатство определяется как совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории данной страны и за ее пределами, а также разведанных и вовлеченных в экономический oборот природных и других ресурсов. Активы в зависимости от их роли и вида можно сгруппировать как внутри основных элементов, так и по взаимоподчиненности в системе показателей. Все активы, включаемые в состав национального богатства, можно разделить на две основные группы: нефинансовые (подразделяются на произведенные и непроизведенные, материальные и нематериальные) и финансовые. В СНС национальное богатство оценивается, как разность между стоимостью всех активов и всех обязательств на конкретный момент времени. Отечественными статистическими органами концепции СНС приняты в качестве основы методологии, работа над внедрением которой в статистическую практику продолжается.

К оценке национального богатства можно подходить с точки зрения полезности для общества либо в более узком понимании с точки зрения ценности богатства в рамках ведения экономической деятельности (как национальный капитал). Таким образом, различают концепцию национального впитала (как показателя ценности в рамках ведения экономической деятельности) и концепцию национального богатства. Различие между ними касается оценки активов: национальный капитал предлагается оценивать в рыночных ценах, а НБ – в некоторых условных ценах или измерителях, отражающих общественную значимость активов. Однако, все макроэкономические показатели (ВВП, сбережения, инвестиции и др.) исчисляются в рыночных ценах, поэтому оценка НБ в каких-либо условных ценах делает невозможным сопоставление оценок ВВП и национального богатства, установление связи между изменениями НБ и национальным сбережением и т.д.

Наилучшим вариантом в условиях рыночной экономики можно считать опенку исходя из рыночных цен на данные или аналогичные активы, но если рыночные цены недоступны, то предусматриваются два способа приблизительной оценки национального богатства: первый – цены приблизительно определяют путем суммирования и переоценки приобретений за вычетом выбытия рассматриваемого актива за срок его службы, во втором – рыночные цены приблизительно определяют на основе текущей (дисконтированной) стоимости экономических выгод, ожидаемых от данного актива в будущем.

Следует выделить затратный и доходный подходы к оценке стоимости элементов богатства. Росстатом для оценки стоимости элементов НБ используется затратный подход, который наиболее эффективен для оценки стоимости в стабильных условиях при относительном постоянстве расходов на приобретение всех составляющих оцениваемого объекта, а также, если изменения расходов (например, в силу инфляции) могут быть легко учтены. Минусами затратного подхода являются: сложность учета синергетического эффекта; невозможность оценить уникальные по своим характеристикам объекты; потеря достоверности в постоянно меняющихся условиях; применимость только для оценки материальных активов; ориентированность на объем инвестированных средств, а не их эффективность.

В настоящее время в статистике ряда стран мира (использующих СНС-93). природные ресурсы не учитываются в составе национального богатства, что является существенным недостатком, поскольку истощение, «проедание» природных ресурсов территории не отражается на величине ВВП страны. Если природные ресурсы оцениваются с целью стратегического планирования и прогнозирования их освоения, то необходимо оперировать потенциальными запасами, в этом случае уместно говорить о потенциальном природном капитале, об оценке потенциального НБ. При оценке осваиваемых запасов природного сырья можно говорить об осваиваемом природном капитале. В случае разработки средне- и долгосрочного прогноза оцениваются разрабатываемые и осваиваемые в данном прогнозном периоде запасы, как правило, промышленных категорий, то есть имеем используемый природный капитал, используемое, или реальное национальное богатство. Его величина в свою очередь определяется продолжительностью прогнозного периода.

Методы оценки весьма разнообразны (затратный, рентный, рыночный, кадастровый, смешанный и другие методы). В России природные ресурсы учитываются в натуральном выражении, а не в стоимостной оценке, поскольку до недавнего времени они находились в собственности у государства и не имели рыночной цены. Тем не менее, проводятся экспериментальные оценки природных ресурсов. [1, с.23]

Оценка природных ресурсов по рыночной цене и ренте дает полярные величины (наибольшую и наименьшую оценки). Природные ресурсы России оцениваются по их общим запасам и рыночной цене в 281 трлн. Долларов, по рентной методологии Всемирного банка их стоимость составила 24 трлн. Долларов, что на порядок ниже.

Для характеристики природных ресурсов как составляющей НБ, в значительной мере определяющей социально-экономический потенциал страны, необходимо учитывать не только наличие, но и их состояние, рациональность использования. Все более возрастает проблема преодоления наследия индустриализации: защита природной среды. Экономию ресурсов, разумное их использование на сегодняшний день можно отнести к вопросам национальной безопасности. Оценка природных ресурсов позволит точнее определить реальное и потенциальное богатство страны, соотношение стоимости видов природных ресурсов, затраты на их воспроизводство, оценить реальную эффективность инвестиционных проектов природопользования, упорядочит, систему ресурсных налогов и платежей, согласовать интересы нынешнего и будущих поколений, стратегические цели и текущие задачи развития производственной и природоохранной деятельности.

К проведению практических расчетов значений показателей человеческого капитала существуют различные методологические подходы. Метод «непрерывной инвентаризации приемлем для статистических оценок по странам, располагающим долговременными динамическими рядами показателей структуры накопления и потребления (которыми многие страны, в том числе и Россия, не располагают). В работах ряда западных экономистов высказывается предложение оценивать человеческий капитал как поток будущих доходов, генерируемых членами общества и определенным образом дисконтированных для получения текущей оценки этих доходов, однако такой подход неприменим на практике, поскольку вызывает определенные сложности при оценке капитала. Единые принципы исчисления такого комплексного показателя как человеческий капитал еще не выработаны, но зафиксированы унифицированные принципы расчета таких его составляющих, как продолжительность жизни одного поколения, активный трудовой период, чистый баланс рабочей силы, цикл семейной жизни, и т.д.

Проблема правильности оценки элементов НБ России обусловлена отсутствием практики расчета и методологии оценки тех элементов, которые никогда не оценивались в виду того, что они являлись государственной собственностью и не были объектами купли-продажи. Капитализация и уровень вовлечения материальных и нематериальных активов в рыночный хозяйственный оборот остаются на низком уровне. По состоянию на начало 2003 г. Стоимость национального богатства России, в состав которого были включены лишь основные фонды, материальные оборотные средства и домашнее имущество, составила приблизительно 34,5 трлн. Руб. (немногим более 1 трлн. Долл. США). Таким образом, основная часть НБ в настоящий момент выпадает из поля оценки (из-за недостаточности информации не производится оценка ценностей, финансовых активов, а также материальных и нематериальных непроизведенных активов, которые потенциально составляют наиболее существенную часть богатства).

Проблема оценки национального богатства на сегодняшний день стоит очень остро. Проблема является многосторонней и заключается не только в несовершенстве оценочных методов, но и невозможности оценить некоторые элементы национального богатства, которые можно было бы включить. На сегодняшний день существует множество методов оценки национального богатства, однако каждый из них имеет плюсы и минусы.

Похожие работы

... лет пережила немало потрясений от революций, войн, гонок вооружений, технических и технологических модернизаций, изменений в политике и экономике, и все это не могло не сказаться на качественном состоянии национального богатства, его понимании через призму тех или иных оценок. Тем не менее, здесь есть неоспоримые достижения. Так, обстоятельный анализ оценки национального богатства академиком Н.П. ...

... разрезе, по отраслям (видам деятельности) и формам собственности. Исходя из этого, данные баланса активов и пассивов могут использоваться для экономико-статистического изучения объема, видового состава отраслевой структуры экономических активов и пассивов и национально богатства страны, их распределения по институциональным секторам формам собственности, от территориального размещения, динамики ...

... Струмилин и многие другие. Структура национального богатства. Национальное богатство состоит из различных элементов и имеет свою структуру. По признанию отдельных экономистов, элементы национального богатства должны соответствовать следующим основным признакам: материальности, накопляемости, долговременности использования, воспроизводимости, возможности превращаться в элемент рыночного оборота. ...

... В данной монографии сделана попытка проанализировать динамику развития национального богатства России за последние 100 лет. Вышесказанное определяет актуальность темы формирования и использования национального богатства. 1. Национальное богатство и методы его формирования в России В мировой практике под национальным богатством обычно понимается совокупность ресурсов страны, составляющих ...

0 комментариев