Небанковские финансовые организации как элемент кредитной системы

Финансовые компании

Кредитные союзы

Ломбарды

Факторинговые фирмы

Иные небанковские кредитно-финансовые организации

Государственное регулирование деятельности небанковских кредитно-финансовых организаций

Лицензирование деятельности небанковских кредитно-финансовых организаций

Ликвидация небанковских кредитно-финансовых организаций

Нормативы безопасного функционирования

Лизинговая деятельность

Развитие лизинга в Республике Беларусь

Современное состояние рынка лизинговых услуг на территории Республики Беларусь

Арендатор обязан производить за свой счет техническое обслуживание объектов лизинга и текущий ремонт

НЕПРЕОДОЛИМАЯ СИЛА (ФОРС-МАЖОР)

Навигация

Небанковские финансовые организации

Небанковские финансовые организации

162443

знака

5

таблиц

0

изображений

Министерство Образования Республики Беларусь

МОГИЛЕВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ПРОДОВОЛЬСТВИЯ

Кафедра Бухгалтерского учета, анализа и аудита

Курсовая работа

по дисциплине «Деньги, кредит, банки»

НЕБАНКОВСКИЕ ФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Могилев 2010

Содержание

Введение

1 Небанковские финансовые организации как элемент кредитной системы

1.1 Общая характеристика кредитной системы государства

1.2 Основные виды небанковских кредитно-финансовых организаций

1.2.1 Лизинговые компании

1.2.2 Финансовые компании

1.2.3 Кредитные союзы

1.2.4 Инвестиционные компании

1.2.5 Ломбарды

1.2.6 Факторинговые фирмы

1.3 Иные небанковские кредитно-финансовые организации

2 Государственное регулирование деятельности небанковских кредитно-финансовых организаций

2.1 Основные нормативно-правовые документы

2.2 Государственная регистрация небанковских кредитно-финансовых организаций

2.3 Лицензирование деятельности небанковских кредитно-финансовых организаций

2.4 Ликвидация небанковских кредитно-финансовых организаций

2.5 Нормативы безопасного функционирования

2.6 Взаимоотношения между небанковскими кредитно-финансовыми организациями, банками, государственными органами и клиентами

3 Лизинговая деятельность

3.1 Общая характеристика лизинговой деятельности

3.2 Развитие лизинга в Республике Беларусь

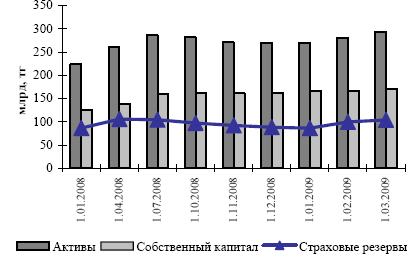

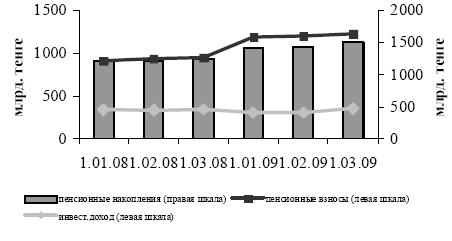

3.3 Современное состояние рынка лизинговых услуг на территории Республики Беларусь

Заключение

Список литературы

Приложение А

Приложение Б

Приложение В

Введение

В последние годы на национальных рынках ссудных капиталов развитых стран важную роль стали выполнять специализированные небанковские кредитно-финансовые институты, которые заняли видное место в накоплении и мобилизации денежного капитала. К числу этих учреждений следует отнести страховые компании, пенсионные фонды, ссудо-сберегательные ассоциации, строительные общества (Великобритания), инвестиционные и финансовые компании, благотворительные фонды, кредитные союзы и другие. Эти институты существенно потеснили банки в аккумуляции сбережений населения и стали важными поставщиками ссудного капитала.

Росту влияния специализированных небанковских учреждений способствовали три основные причины: рост доходов населения в развитых странах; активное развитие рынка ценных бумаг; оказание этими учреждениями специальных услуг, которые не могли предоставлять банки. Кроме того, ряд специализированных небанковских учреждений (страховые компании, пенсионные фонды) в отличие от банков могут аккумулировать денежные сбережения на довольно длительные сроки и, следовательно, делать долгосрочные инвестиции.

Основные формы деятельности этих учреждений на рынке ссудных капиталов сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через все виды акций, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи.

Небанковские кредитно-финансовые институты занимают видное место на рынке ссудных капиталов, а также его важной части - кредитной системе развитых западных стран. Об этом свидетельствует их деятельность во второй половине XX века. Эти институты привлекают огромные долгосрочные денежные ресурсы населения, корпоративного сектора и государства и мобилизуют их в виде инвестиций в экономике.

О возросшем значении небанковских институтов свидетельствуют увеличение их доли в общих активах кредитных систем и снижение доли банковского сектора. С 30-х годов XX века доля небанковских институтов в активах развитых кредитных систем выросла с 30 до почти 60% за счет снижения доли банковских институтов, главным образом коммерческих и сберегательных банков.

В отличие от банковских институтов небанковские выполняют и осуществляют важную социальную функцию, особенно это касается страховых компаний, пенсионных фондов, которые формируют в национальных рамках страховой фонд для физических и юридических лиц. Кроме того, такие небанковские институты, как ссудо-сберегательные ассоциации, финансовые компании и кредитные союзы, также удовлетворяют социальные запросы общества, осуществляя кредитование жилищного строительства и конечного потребления населения.

Еще одним преимуществом перед банками обладают небанковские кредитно-финансовые институты. Прежде всего, речь идет о большей устойчивости в условиях конъюнктурных колебаний (кризисы, депрессия, инфляция, валютные и биржевые потрясения).

В Республике Беларусь, безусловно, пока нельзя говорить о хорошо развитом небанковском финансовом секторе. Этому есть ряд объективным причин, и самая главная из которых – это «молодость рынка».

Целью данной работы является общий обзор деятельности небанковских финансовых организаций, истории развития и современного состояния, выявление существующий проблем в деятельности данных структур, а также возможных путей их решения.

Объектом данной работы выступают небанковские кредитно-финансовые организации как элемент кредитной системы государства. Предметом изучения является функционирование данных институтов на внутреннем рынке республики, а также непосредственно организация деятельности небанковских кредитно-финансовых организаций, и выполнение ими своей роли в качестве элемента кредитной системы государства.

Цель работы предполагается достичь анализом теоретической базы, а также статистического материала по Республике Беларусь и зарубежным странам. Изучение и анализ опыта иностранных государств в области деятельности кредитно-финансовых организаций.

Важность и актуальность данной работы заключатся в том, что в последние годы Республика Беларусь быстрыми темпами продвигается к рыночным условиям хозяйствования, происходят существенные изменения в конъюнктуре рынка, в законодательстве. Безусловно, с появлением новых форм хозяйствования возникают и новые структуры, деятельность которых должна быть в обязательном порядке регламентирована законом. Небанковские финансовые организации стали играть заметную роль в кредитной системе Республики Беларусь. Именно поэтому данные структуры должны быть подвержены изучению.

Похожие работы

... своего имущества, которое переходит в собственность финансовой компании [2, с. 451]. ЗАКЛЮЧЕНИЕ Одним из списка актуальных вопросов развития экономики Республики Беларусь является деятельность небанковских финансово-кредитных организаций. Т.к. их функционирование является важным показателем социально-экономического развития общества и говорит о выходе экономики Беларуси на новый урове

... цен за период с начала года, % 2,4 2,8 1) Без внутреннего водного транспорта. 2) Конец периода к декабрю предыдущего года. 3.2. Прогнозирование и планирование финансовых ресурсов Республики Беларусь Анализ денежно-кредитной политики в 1995-2000 гг. показал, что в рамках существующей институциональной организации денежно-кредитной сферы никакие регулирующие усилия со стороны ...

... таблице № 1. приведены основные виды активов и обязательств финансовых посредников рассмотренных выше. Таблица № 1 Основные виды активов и обязательств различных финансовых посредников Посредник Активы (приобретаемые первичные ценные бумаги) Обстоятельства (продаваемые вторичные ценные бумаги) 1. Депозитные институты Коммерческие банки Ссуды фирмам Потребительские ...

... мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией ...

0 комментариев