Небанковские финансовые организации как элемент кредитной системы

Финансовые компании

Кредитные союзы

Ломбарды

Факторинговые фирмы

Иные небанковские кредитно-финансовые организации

Государственное регулирование деятельности небанковских кредитно-финансовых организаций

Лицензирование деятельности небанковских кредитно-финансовых организаций

Ликвидация небанковских кредитно-финансовых организаций

Нормативы безопасного функционирования

Лизинговая деятельность

Развитие лизинга в Республике Беларусь

Современное состояние рынка лизинговых услуг на территории Республики Беларусь

Арендатор обязан производить за свой счет техническое обслуживание объектов лизинга и текущий ремонт

НЕПРЕОДОЛИМАЯ СИЛА (ФОРС-МАЖОР)

Навигация

Нормативы безопасного функционирования

Небанковские финансовые организации

162443

знака

5

таблиц

0

изображений

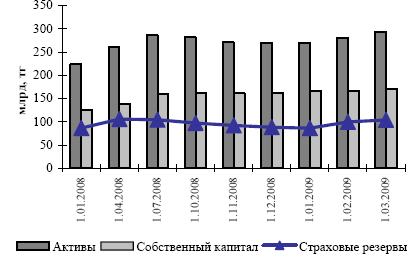

2.5 Нормативы безопасного функционирования

В соответствии с Инструкцией о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций от 28 сентября 2006 года № 137 с изменениями и дополнениями для всех небанковских кредитно-финансовых организаций устанавливаются следующие нормативы безопасного функционирования:

- минимальный размер уставного фонда для вновь создаваемой (реорганизованной) небанковской кредитно-финансовой организации;

- минимальный размер нормативного капитала;

- нормативы участия в уставных фондах других коммерческих организаций;

- нормативы ограничения валютного риска.

Для небанковских кредитно-финансовых организаций, имеющих право на осуществление банковских операций по размещению привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, устанавливаются следующие нормативы безопасного функционирования:

- предельный размер имущественных вкладов (вкладов в неденежной форме) в уставном фонде небанковской кредитно-финансовой организации;

- нормативы ликвидности;

- нормативы достаточности нормативного капитала;

- норматив максимального размера кредитного риска на одного должника (группу взаимосвязанных должников);

- норматив суммарной величины крупных кредитных рисков;

- норматив максимального размера кредитного риска на одного инсайдера и взаимосвязанных с ним лиц;

- норматив суммарной величины кредитных рисков на инсайдеров и взаимосвязанных с ними лиц;

- норматив максимального размера кредитного риска по средствам, размещенным в странах, не входящих в группу «A».

Для небанковских кредитно-финансовых организаций, имеющих право на осуществление банковских операций по привлечению денежных средств физических лиц, не являющихся индивидуальными предпринимателями, во вклады (депозиты), открытию и ведению банковских счетов таких физических лиц, устанавливается норматив соотношения привлеченных средств физических лиц и активов небанковской кредитно-финансовой организации с ограниченным риском.

Так например, минимальный размер уставного фонда для вновь создаваемого (реорганизованной) небанковской кредитно-финансовой организации устанавливается в белорусских рублях в сумме, эквивалентной 5,0 миллионам евро. Нормативное значение минимального размера уставного фонда определяется на каждый последующий квартал исходя из официального курса белорусского рубля по отношению к евро, установленного Национальным банком по состоянию на первое число данного квартала. Минимальный размер уставного фонда для вновь создаваемой небанковской кредитно-финансовой организации устанавливается независимо от перечня осуществляемых ею операций. Предельный размер неденежной части уставного фонда для небанковской кредитно-финансовой организации независимо от перечня осуществляемых операций и состава учредителей устанавливается в размере 20 процентов уставного фонда в первые два года после государственной регистрации и 10 процентов - в последующие годы. [4]

2.6 Взаимоотношения между небанковскими кредитно-финансовыми организациями, банками, государственными органами и клиентами

Небанковская кредитно-финансовая организация не отвечает по обязательствам государства. Государство же в свою очередь не отвечает по обязательствам небанковских кредитно-финансовых организаций, за исключением случаев, если оно само приняло на себя такие обязательства.

Небанковские кредитно-финансовые организации самостоятельны в своей деятельности. Вмешательство государства, его органов и должностных лиц в деятельность небанковских кредитно-финансовых организаций допускается исключительно в пределах, установленных Конституцией Республики Беларусь и принятыми в соответствии с ней законодательными актами Республики Беларусь.

На небанковскую кредитно-финансовую организацию могут быть возложены контроль за ведением клиентами кассовых операций, а также в соответствии с законодательными актами Республики Беларусь функции агента валютного контроля.

Не допускается возложение на небанковские кредитно-финансовые организации, если иное не предусмотрено Президентом Республики Беларусь, функции контроля за:

- осуществлением клиентами лицензируемых видов деятельности;

- своевременностью и правильностью уплаты клиентами налогов, сборов (пошлин) и иных платежей в бюджет, государственные целевые бюджетные и внебюджетные фонды, а также страховых взносов;

- соблюдением клиентами сроков выплаты работникам заработной платы и ее размерами;

- соблюдением клиентами и другими лицами условий заключенных между ними договоров.

Национальный банк и иные государственные органы не вправе требовать от небанковских кредитно-финансовых организаций выполнения не свойственных им контрольных и других функций.

Небанковские кредитно-финансовые организации могут создавать союзы и ассоциации, являющиеся некоммерческими организациями, а также объединения в форме финансово-промышленных и иных хозяйственных групп в порядке и на условиях, определяемых законодательством о таких группах.

Небанковские кредитно-финансовые организации самостоятельно определяют условия заключения сделок, не противоречащих законодательству Республики Беларусь. Договоры, заключаемые небанковскими кредитно-финансовыми организациями с клиентами, являются публичными договорами и договорами присоединения, если иное не предусмотрено правилами, действующими в этих небанковских кредитно-финансовых организациях.

Национальный банк имеет право устанавливать для небанковских кредитно-финансовых организаций обязательные условия заключения сделок с клиентами.

При осуществлении деятельности небанковские кредитно-финансовые организации обязаны по требованию клиента предоставить ему для ознакомления лицензию на осуществление деятельности, а также информацию о финансовом положении и результатах работы соответственно этой небанковской кредитно-финансовой организации в объеме и порядке, установленных Национальным банком.

Небанковские кредитно-финансовые организации имеют право на судебную защиту своих нарушенных или оспариваемых прав и законных интересов, в том числе на обжалование в судебном порядке действий (бездействия) Национального банка и иных государственных органов.

Похожие работы

... своего имущества, которое переходит в собственность финансовой компании [2, с. 451]. ЗАКЛЮЧЕНИЕ Одним из списка актуальных вопросов развития экономики Республики Беларусь является деятельность небанковских финансово-кредитных организаций. Т.к. их функционирование является важным показателем социально-экономического развития общества и говорит о выходе экономики Беларуси на новый урове

... цен за период с начала года, % 2,4 2,8 1) Без внутреннего водного транспорта. 2) Конец периода к декабрю предыдущего года. 3.2. Прогнозирование и планирование финансовых ресурсов Республики Беларусь Анализ денежно-кредитной политики в 1995-2000 гг. показал, что в рамках существующей институциональной организации денежно-кредитной сферы никакие регулирующие усилия со стороны ...

... таблице № 1. приведены основные виды активов и обязательств финансовых посредников рассмотренных выше. Таблица № 1 Основные виды активов и обязательств различных финансовых посредников Посредник Активы (приобретаемые первичные ценные бумаги) Обстоятельства (продаваемые вторичные ценные бумаги) 1. Депозитные институты Коммерческие банки Ссуды фирмам Потребительские ...

... мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией ...

0 комментариев