Небанковские финансовые организации как элемент кредитной системы

Финансовые компании

Кредитные союзы

Ломбарды

Факторинговые фирмы

Иные небанковские кредитно-финансовые организации

Государственное регулирование деятельности небанковских кредитно-финансовых организаций

Лицензирование деятельности небанковских кредитно-финансовых организаций

Ликвидация небанковских кредитно-финансовых организаций

Нормативы безопасного функционирования

Лизинговая деятельность

Развитие лизинга в Республике Беларусь

Современное состояние рынка лизинговых услуг на территории Республики Беларусь

Арендатор обязан производить за свой счет техническое обслуживание объектов лизинга и текущий ремонт

НЕПРЕОДОЛИМАЯ СИЛА (ФОРС-МАЖОР)

Навигация

Иные небанковские кредитно-финансовые организации

Небанковские финансовые организации

162443

знака

5

таблиц

0

изображений

1.3 Иные небанковские кредитно-финансовые организации

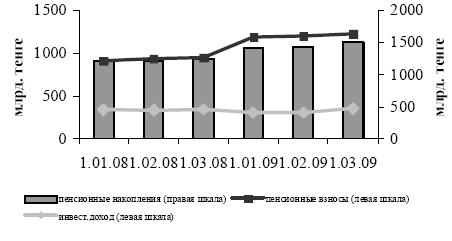

Пенсионные фонды обеспечивают своих клиентов средствами на период после выхода на пенсию. Каждый клиент осуществляет выплаты на протяжении целого ряда лет, прежде чем требования о выплате страхового вознаграждения будут оплачены. В качестве клиента, как правило, выступают физические лица, хотя и юридические лица могут вносить определенные суммы как добавки к будущим пенсиям своих работников. Пенсионные фонды возникли как дополнения к общественной системе государственного социального страхования. [1]

Организационная структура пенсионных фондов отличается от структуры других кредитно-финансовых учреждений тем, что не предусматривает акционерной, кооперативной или паевой формы собственности. Как правило, пенсионные фонды создаются в частных корпорациях, которые являются их владельцами. Однако пенсионный фонд передается на управление в коммерческие банки или страховые компании. Такой пенсионный фонд называется незастрахованным. Но если корпорация заключает соглашение со страховой компанией которой передает страховые взносы и обеспечивает в дальнейшем выплату пенсий, пенсионный фонд называется застрахованным.

Страховые компании выпускают долговые обязательства (полис), которые их клиенты хотят использовать на покрытие непредвиденных расходов в будущем. Клиентами могут быть как физические, так и юридические лица. [1]

В настоящее время страховые компании насчитывают четыре организационные формы:

- акционерная форма;

- на «взаимной основе» (компания не выпускает акций, а каждый полисодержатель является совладельцем компании на базе страхового полиса);

- взаимный обмен. По существу сформирована на кооперативных началах и участники обмениваются страховыми рисками, страхуя самих себя и не продают страхование на сторону;

- система Ллойд, состоящая из синдикатов, в которые как правило входят на паях страховые компании и брокерские страховые фирмы. Ответственность по страховому риску распределяется среди членов синдиката или между всеми участниками Ллойда.

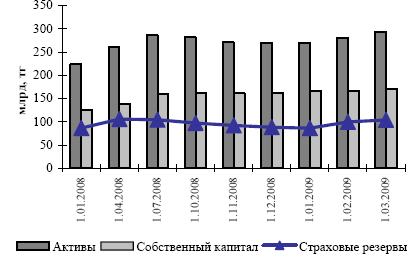

Особенностью накопления капитала страховых компаний является поступление страховых премий от юридических и физических лиц, размер которых рассчитывается на основе страховых тарифов, или ставок, а также дохода от инвестиций. Специфика накопления капитала у страховых компаний в основном сводится к расчету страховых премий. Однако она различается для страхования жизни и страхования имущества. Формирование накоплений также зависит и от расширения страхового рынка, внедрения новых видов страхования и совершенствования действующих видов страхования.

Результатом финансовой деятельности страховых компаний являются прибыль и резервы страховых взносов как разница между страховой премией и выплатой страхового возмещения плюс расходы по ведению операций. Прибыль всегда оседает в компании, а резервы взносов как будущие обязательства перед полисодержателями направляются в инвестиции.

Государственное регулирование страховой деятельности осуществляется Президентом Республики Беларусь, Национальным собранием Республики Беларусь, Правительством Республики Беларусь, Министерством финансов и другими государственными органами в пределах их компетенции.

В соответствии с законом «О страховании» в Республике Беларусь страховщиками могут быть юридические лица, созданные для осуществления страховой деятельности и имеющие лицензии. Минимальный размер уставного фонда для страховщиков составляет 200000 ЕВРО, для занимающихся страхованием жизни – 400000 ЕВРО. Большинство белорусских страховщиков создано в форме акционерных обществ.

В республике на момент 2007 года количество страховых компаний сократилось с 35 до 22. Следует отметить, что присоединение страховщиков друг к другу в Беларуси пока не фиксировалось, компании просто прекращают свою деятельность. Как правило, решение о самоликвидации принимается акционерами в связи с отсутствием возможностей наращивания собственного капитала, в том числе с отсутствием возможности исполнять свои обязательства перед страхователями по решению Хозяйственного суда на основании исков Министерства финансов.

Общества (организации) взаимного кредита – кредитные учреждения, как правило, обслуживающие мелкий и средний бизнес. Участниками общества взаимного кредита могут быть любые юридические и физические лица (за исключением, как правило, государственных органов). Целью деятельности общества является кредитование своих участников за счет собственных средств и средств этих участников, размещаемых во вклады в обществе взаимного кредита. Других видов деятельности, кроме ссудных и депозитных операций для своих членов, общества обычно не имеют. [1]

Трастовая компания - компания, специализирующаяся на операциях по доверительному управлению имуществом, портфелем ценных бумаг или наследством физически и юридических лиц. Могут представлять собой самостоятельную фирму либо являться филиалом банков или других кредитных учреждений. Траст-компании имеют собственный капитал, получают прибыль от своей деятельности. Свои услуги они оказывают а плату в форме комиссионных вознаграждений.

Траст предусматривает передачу имущества одним лицом (Учредителем траста) в доверительное пользование другому лицу (Управляющему) при условии, что Управляющий в своих действиях относительно этого имущества руководится требованиями и инструкциями Учредителя. Обычно доходы от этой собственности, по указанию Учредителя, предназначены к выплате третьим лицам (бенефициарам).

Корни трастовых операций следует искать в английском законодательстве средних веков. В случаях, когда английские богачи начали думать о распределении своих имуществ - заводов, банков и другого между наследниками и приходили к мнению, что наследники не смогут справиться с фактическим управлением построенной ими империи, они доверяли всё своё имущество трастовым фондам, которыми руководили их друзья - профессиональные финансисты. При этом было оговорено, что доходы трастового фонда будут распределены между многочисленными наследниками. Таким образом, англичане боролись с законами, предусматривающими безакцептное распределение имущества между наследниками, если доверие владельца к возможностям последних управлять бизнесом было невелико.

Эти традиции в наши дни приобрели гораздо более многообразные формы, но их суть осталась такая же - огородить своё имущество от себя самого, тем самым, выполнив свою волю по распределению этого имущества и оберегая его от нежелательных лиц, назойливых друзей или требовательных кредиторов, заверяющих свои права на это имущество. Кроме того, методом трастовых операций регулируются также налоговые отношения. Ведь учредитель, передавая свои активы в управление за рубежом, не должен далее платить налоги, связанные с этим имуществом. Управляющий также не оплачивает налогов от доходов траста, поскольку не пользуется его активами, а только управляет ими. В свою очередь, бенефициары не контролируют эти активы, несмотря на то, что получают определённые вознаграждения. Эти специфические условия в имущественных правах на собственность, во многих случаях приводит к фактическому безналоговому статусу переданного в траст имущества.

Международный траст предусматривает соглашение между нерезидентами данной страны относительно собственности нерезидентского происхождения в пользу нерезидентов страны регистрации траста. Такие трасты, заключённые в оффшорных центрах, практически не облагаются налогами. Поскольку во многих государствах налоги на имущество и прирост капитала остаются высокими, то многие состоятельные люди предпочитают хранить свои активы в «налоговых гаванях» под защитой международных трастовых соглашений. [22]

Похожие работы

... своего имущества, которое переходит в собственность финансовой компании [2, с. 451]. ЗАКЛЮЧЕНИЕ Одним из списка актуальных вопросов развития экономики Республики Беларусь является деятельность небанковских финансово-кредитных организаций. Т.к. их функционирование является важным показателем социально-экономического развития общества и говорит о выходе экономики Беларуси на новый урове

... цен за период с начала года, % 2,4 2,8 1) Без внутреннего водного транспорта. 2) Конец периода к декабрю предыдущего года. 3.2. Прогнозирование и планирование финансовых ресурсов Республики Беларусь Анализ денежно-кредитной политики в 1995-2000 гг. показал, что в рамках существующей институциональной организации денежно-кредитной сферы никакие регулирующие усилия со стороны ...

... таблице № 1. приведены основные виды активов и обязательств финансовых посредников рассмотренных выше. Таблица № 1 Основные виды активов и обязательств различных финансовых посредников Посредник Активы (приобретаемые первичные ценные бумаги) Обстоятельства (продаваемые вторичные ценные бумаги) 1. Депозитные институты Коммерческие банки Ссуды фирмам Потребительские ...

... мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией ...

0 комментариев