Склад і структура оборотних фондів

Кругообіг оборотних коштів

Значення та шляхи прискорення оборотності оборотних засобів

Аналіз і оцінка стану ліквідності підприємства

Аналіз і оцінка стану ділової активності підприємства

Аналіз і оцінка процесів формування й розподілу прибутку підприємства

Аналіз і оцінка стану рентабельності підприємства

Аналіз і оцінка стану ринкової активності підприємства

Навигация

Значення та шляхи прискорення оборотності оборотних засобів

Нормування оборотних засобів та їх вплив на фінансовий стан підприємства

62641

знак

4

таблицы

7

изображений

1.6 Значення та шляхи прискорення оборотності оборотних засобів

Ефект прискорення оборотності оборотних коштів виражається у вивільненні, зменшенні потреби в них у зв'язку з поліпшенням їхнього використання. Розрізняють абсолютне і відносне вивільнення оборотних коштів.

Абсолютне - відбиває пряме застосування потреби в оборотних коштах.

Відносне вивільнення відбиває як зміну величини оборотних коштів, так і зміну обсягу реалізованої продукції, щоб його визначити, потрібно обчислити потребу в оборотних коштах за звітний рік, виходячи з фактичного обороту по реалізації продукції за цей період і оборотності в днях за попередній рік. Різниця дає потребу вивільнення засобів. Ефективне використання оборотних коштів грає велику роль у забезпеченні нормальної роботи підприємства, у підвищенні рівня рентабельності виробництва. Відсутність на підприємстві необхідних фінансових ресурсів, низький рівень платіжної дисципліни приводить до виникнення взаємних неплатежів. Взаємна заборгованість підприємств - характерна риса економіки перехідного періоду. Значна частина підприємств не зуміли швидко адаптуватися до ринкових відносин, що формуються, нераціонально використовує наявні оборотні кошти, не створює фінансові резерви. Прискорення оборотності оборотних коштів є першочерговою задачею підприємств у сучасних умовах і досягається наступними шляхами:

На стадії створення виробничих запасів - впровадження економічно обґрунтованих норм запасу, наближення постачальників сировини, напівфабрикатів, комплектуючих виробів до споживачів; широке використання прямих тривалих зв'язків; розширення складської системи матеріально-технічного забезпечення, а також оптової торгівлі матеріалами й устаткуванням; комплексна механізація й автоматизація вантажно-розвантажувальних робіт на складах. На стадії незавершеного виробництва прискорення НТП (упровадження прогресивної технології і техніки, особливо безвідхідної і маловідходної, роботизованих комплексів, роторних ліній, хімізація виробництва), розвиток стандартизації, уніфікації, типізації, удосконалювання форм організації промислового виробництва, більш дешевих конструкційних матеріалів, удосконалювання системи економічного стимулювання, економічного використання сировинних і паливно-енергетичних ресурсів, збільшення питомої ваги продукції, що користається підвищеним попитом. На стадії звертання наближення споживачів продукції до її виготовлювачів; удосконалювання системи розрахунків, збільшення обсягу реалізованої продукції унаслідок виконання замовлень по прямих зв'язках, дострокового випуску продукції, виготовлення продукції з зекономлених матеріалів, ретельна і своєчасна перевірка продукції, що відвантажується, по партіях , асортименту, транзитній нормі, відвантаження в строгій відповідності з укладеними договорами.

1.7 Ефективність використання оборотних засобів

Ефективність використання. Раціональне та економне витрачання окремих елементів оборотних фондів підприємств має неабияке економічне значення. Це зумовлюється постійним збільшенням абсолютного споживання сировини, матеріалів, енергії для виробництва продукції в різних галузях народного господарства, переважаючою часткою матеріальних витрату загальній її вартості. Економія матеріальних ресурсів, що характеризується зниженням абсолютної та питомої витрати окремих видів ресурсів, дає змогу з такої самої кількості сировини й матеріалів виготовляти більше продукції без додаткових затрат суспільної праці, підвищувати ефективність виробництва в цілому на кожному підприємстві.

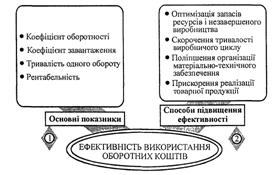

Оборотні кошти різногалузевих підприємств країни становлять значну частину їхніх матеріально-грошових активів. Тому раціональне та економне використання оборотних коштів суб'єктів господарювання має неабияке економічне значення. Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності - відповідні конкретні заходи (рис.1).

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. Прискорення оборотності цих коштів зумовлює: по-перше, збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства; по-друге, вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період. Показник, що є оберненим стосовно коефіцієнта оборотності, заведено називати коефіцієнтом завантаження. Він показує, скільки оборотних коштів (у частках одиниці) припадає на кожну грошову одиницю реалізованої продукції. Тривалість одного обороту в днях (або швидкість обороту) оборотних коштів визначається як співвідношення кількості днів у розрахунковому періоді (для кварталу - 90 днів, року - 360 днів) і коефіцієнта оборотності за той самий період. Для характеристики економічної ефективності використання оборотних коштів може застосовуватися показник їхньої рентабельності, обчислюваний як відношення прибутку підприємства до суми його оборотних коштів.

Унаслідок прискорення оборотності фінансових (грошових) коштів зменшується потреба в них, відбувається процес вивільнення цих коштів з обороту. Розрізняють абсолютне (зменшення потрібної суми коштів) та відносне (реалізація більшої кількості продукції за фіксованої суми коштів завдяки поліпшенню їхнього використання) вивільнення грошових коштів з обороту.

З-поміж заходів для підвищення ефективності використання оборотних коштів чільне місце належить оптимізації виробничих запасів. Саме з оптимізацією зв'язані найбільші резерви скорочення запасів на підприємствах, особливо з матеріаломістким виробництвом. Зменшення тривалості виробничого циклу на таких підприємствах усього на один день дає змогу зменшити обсяг незавершеного виробництва на суму понад 2 млн. грош. од. Якщо ж прискорити реалізацію продукції також на один день, то можливе вивільнення оборотних коштів становитиме. приблизно 1/3 обсягу залишків готової продукції на складах підприємств.

Рис.1 Показники та способи підвищення ефективності використання оборотних коштів підприємства.

1.8 Потреба й аналіз структури оборотних коштівЗнаючи середньоденні норми витрати відповідних елементів поточних активів і пасивів, визначимо потребу в оборотних коштах

Для розрахунку потреби в оборотних коштах на один фінансовий цикл необхідно з розрахованої потреби в оборотних коштах на весь операційний цикл відняти засоби кредиторів.

Керування оборотними коштами підприємстваНа всіх підприємствах існує доступна первинна інформація, що може бути оброблена за допомогою представлених вище кількісних методик.

Застосування цих методик дозволяє одержати дані, необхідні для прийняття управлінських рішень.

Наступні показники дозволяють проводити аналіз стану і стежити за ефективністю використання оборотних коштів:

· Величина поточних активів і власних оборотних коштів

· Структура оборотних коштів

· Оборотність окремих елементів оборотних коштів

· Рентабельність поточних активів

· Тривалість фінансового циклу

Розрахунок потреби в оборотних коштах і оцінка ефективності використання позикових засобів.· Необхідно оцінити можливість реалізації програми виробництва з погляду наявності в підприємства оборотних коштів

· Для поповнення недоліку наявних поточних активів варто розглянути варіант залучення позикових засобів - кредитів банку

· Доцільність використання позикових засобів може бути проаналізована за допомогою моделі "фінансового важеля"

· Ця модель дозволяє оцінити, чи здатне підприємство при існуючому рівні рентабельності виплачувати відсотки за користування кредитом, не зменшуючи власного оборотного капіталу

Таким чином, оборотні кошти – це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.Також, оборотні кошти – це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші.

Оборотні кошти підприємства можна класифікувати за трьома ознаками:

1. залежно від участі у кругообороті коштів;

2. за методами планування, принципами організації та регулювання;

3. за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Такий розподіл оборотних коштів зумовлений наявністю в кругооборотів коштів двох самостійних сфер – сфери виробництва і сфери обігу. Зростання питомої ваги оборотних коштів, розміщених у сфері виробництва, свідчить про ефективніше використання оборотних коштів.

Розділ 2 Аналіз і оцінка фінансового стану підприємства.

2.1 Призначення, зміст та методи аналізу фінансового стану підприємства

Аналіз поточного фінансового стану підприємства займає особливе місце в широкому колі заходів фінансового управління. Таке становище пов'язане з тим, що в процесі зіставлення фактичного фінансового стану підприємства з його цілями на визначений період діяльності фінансовими службами розробляється і реалізується система конкретних планових заходів, спрямованих на досягнення поточних та середньострокових цілей розвитку.

У практиці фінансового менеджменту найбільш часто використовують такі методи:

1. трендовий аналіз – порівнювання кожної позиції звітності з відповідними показниками за кілька попередніх періодів та визначення тренду – основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів;

2. структурний аналіз – визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

3. аналіз фінансових коефіцієнтів – розрахунок відношень між окремими позиціями різних форм звітності, визначення взаємозв'язків показників;

4. інтегральний аналіз – порівняння кожної позиції звітності з відповідним показником за попередній період.

У курсовій роботі пропонується акцентувати увагу на аналізі фінансових коефіцієнтів і інтегральному аналізі. На основі даних ВАТ „Полтавагаз” проводимо оцінювання фінансового стану підприємства, використовуючи дані балансу (Форма № 1), звіт про фінансові результати (Форма № 2)

Відповідно до прийнятого методичного підходу в курсовій роботі пропонується оцінити фінансовий стан підприємства на основі розрахунків та аналізу наступної групи показників:

- стану ліквідності підприємства;

- стану ділової активності підприємства;

- стану процесів формування і розподілу прибутків підприємства;

- стану рентабельності підприємства;

- стану структури капіталу підприємства;

- стану ринкової активності підприємства.

У підсумковій частині другого розділу курсової роботи проводиться комплексний аналіз й оцінка фінансового стану підприємства з точки зору забезпечення високоприбуткового рівня його господарської діяльності.

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... ів постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства. Сталі пасиви — це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

0 комментариев