Склад і структура оборотних фондів

Кругообіг оборотних коштів

Значення та шляхи прискорення оборотності оборотних засобів

Аналіз і оцінка стану ліквідності підприємства

Аналіз і оцінка стану ділової активності підприємства

Аналіз і оцінка процесів формування й розподілу прибутку підприємства

Аналіз і оцінка стану рентабельності підприємства

Аналіз і оцінка стану ринкової активності підприємства

Навигация

Аналіз і оцінка стану рентабельності підприємства

Нормування оборотних засобів та їх вплив на фінансовий стан підприємства

62641

знак

4

таблицы

7

изображений

2.5 Аналіз і оцінка стану рентабельності підприємства

Фінансовий стан залежить від того, як ефективно на підприємстві використовують його активи та капітал. Для оцінювання стану рентабельності діяльності підприємства використовують наступні показники:

1) коефіцієнт рентабельності всіх активів підприємства;

2) коефіцієнт рентабельності поточних активів підприємства;

3) коефіцієнт рентабельності інвестицій;

4) коефіцієнт рентабельності власного капіталу;

5) коефіцієнт рентабельності реалізованої продукції (комерційна маржа).

Показники рентабельності підприємства розраховуються наступним чином.

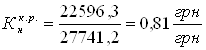

Коефіцієнт рентабельності активів підприємства показує, скільки прибутку одержує підприємство з кожної гривні, вкладеної в активи. Розраховується як відношення чистого прибутку підприємства до середньої суми активів за формулою

Отже, на кожну гривню своїх активів підприємство отримало -0,1 грн. збитку.

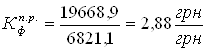

Коефіцієнт рентабельності поточних активів підприємства деталізує значення попереднього показника і розраховується за формулою

Це означає, що на кожну гривню поточних активів підприємство отримало -0,32 грн. збитку.

Коефіцієнт рентабельності інвестицій характеризує прибутковість інвестиційної діяльності підприємства. Розраховується за формулою

Коефіцієнт рентабельності інвестицій характеризує майстерність менеджерів підприємства управляти його інвестиціями. Оскільки менеджери підприємства не можуть впливати на величину сплачуваного податку з прибутку, то для більш точного розрахунку показника в чисельнику використовується величина прибутку до сплати податку. Після зроблених розрахунків можна зробити висновок, що підприємство вважається не привабливим для вкладання в нього капіталу з боку зовнішніх інвесторів.

Коефіцієнт рентабельності власного капіталу показує, скільки грошових одиниць чистого прибутку "заробила" кожна грошова одиниця, вкладена власниками акціонерного капіталу. Розраховується як відношення чистого прибутку підприємства до суми власного капіталу.

Це означає, що на 1 грн. власного капіталу підприємство отримало -0,1 грн. збитку і говорить про те, що воно є не фінансово-стабільним.

Коефіцієнт рентабельності реалізованої продукції показує, скільки прибутку одержує підприємство з кожної гривні реалізованої продукції. В літературі цей показник відомий як комерційна маржа. Розраховується за формулою

![]()

Таким чином, підприємство на 1 грн. реалізованої продукції отримало -0,14 грн. збитку.

Інтегральний фінансовий аналіз залежності рентабельності активів від швидкості обігу активів та рівня комерційної маржі. В основі інтегрального фінансового аналізу знаходиться "формула Дюпопа", згідно з якою коефіцієнт рентабельності активів (Кра) визначається як добуток коефіцієнта трансформації (Кт) і комерційної маржі (Крр).

Кра = Кт * Крр = 0,4*(-0,37) = -0,1.

Інтегральний фінансовий аналіз дозволяє виявити вплив на рентабельність активів рівня ділової активності підприємства й рентабельності продажу та обґрунтувати шляхи зростання прибутковості діяльності підприємства.

Підприємство ВАТ „Полтавагаз” є не фінансово-стабільним. Після проведених розрахунків можемо сказати, що підприємство не ефективно використовує поточні активи. Рівень комерційної мережі є достатньо низький і необхідне його нормальне зростання.

2.6 Аналіз і оцінка стану структури капіталу підприємства

Аналіз структури капіталу підприємства передбачає визначення частки власних і позикових засобів у їх загальній сумі з метою оцінювання фінансового ризику проведення інвестиційних чи інших господарських операцій. Фінансовий ризик буде зростати при зменшенні питомої ваги власних засобів. Структуру капіталу підприємства характеризують такі показники:

1) коефіцієнт незалежності (власності);

2) коефіцієнт фінансової стабільності (стійкості);

3) коефіцієнт фінансування;

4) коефіцієнт фінансової залежності.

Показники структури капіталу розраховуються наступним чином.

Коефіцієнт незалежності характеризує частку власного капіталу в структурі всього капіталу підприємства і таким чином визначає співвідношення інтересів власників підприємства й кредиторів. Розраховується за формулою

![]()

![]()

Структура капіталу вважається стабільною, якщо питома вага власних засобів (коефіцієнт незалежності) знаходиться в межах 0,55 - 0,6 грн/грн.

Фінансовий стан підприємства стабільний, бо величина коефіцієнту незалежності більша 0,5 грн/грн і вважається платоспроможним.

Коефіцієнт фінансової стабільності характеризує частку тих джерел фінансування, які підприємство може використовувати у своїй діяльності тривалий час (більше від одного року). Розраховується за формулою

![]()

![]()

Даний коефіцієнт фінансової стабільності є достатнім так, як він знаходиться в межах 0,7 – 0,75.

Коефіцієнт фінансування характеризує, яка частина діяльності підприємства фінансується за рахунок власного капіталу. Для забезпечення стабільного фінансового стану підприємства потрібно, щоб його величина була більшою за одиницю.

![]()

![]()

Дане підприємство на початок року мало стабільний фінансовий стан, але протягом року воно погіршилося і на кінець року складає менше одиниці.

Коефіцієнт фінансової залежності характеризує залежність підприємства від зовнішніх позик. Розраховується за формулою:

![]()

![]()

![]()

Величина цього коефіцієнта повинна бути меншою за одиницю. Якщо вона більша за одиницю, то на підприємстві може виникнути ситуація, що призведе його до банкрутства. За таких умов у підприємства виникає загроза дефіциту грошових засобів, тобто загроза неплатоспроможності.

Отже, дане підприємство має загрозу дефіциту грошових засобів. Підприємство є не платоспроможним.

Висновок

Ефективна робота підприємства може бути забезпечена при досягненні оптимальної структури капіталу. В структурі капіталу підприємства, крім власних фінансових ресурсів, необхідно використовувати також кредити банків та інших фінансових установ, що надаються підприємству на довгостроковій основі.

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... ів постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства. Сталі пасиви — це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

0 комментариев