Налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты

Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика

При расчете суммы налога при заполнении декларации следует производить округление суммы налога до целого числа

Навигация

Налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты

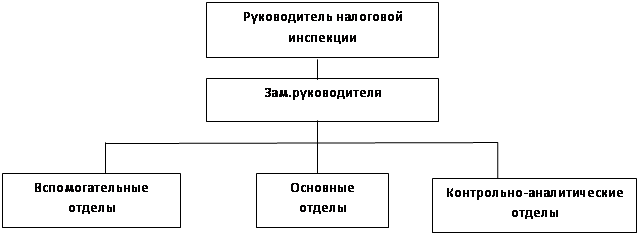

Организация и методы налоговых проверок

61025

знаков

0

таблиц

0

изображений

1. Налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты.

2. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления, в отношении:

1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами

2) товаров (работ, услуг), приобретаемых для перепродажи.

3. Вычетам подлежат суммы налога, уплаченные налоговыми агентами.

Право на указанные налоговые вычеты имеют покупатели - налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика.

Положения настоящего пункта применяются при условии, что товары (работы, услуги) были приобретены налогоплательщиком, являющимся налоговым агентом, и при их приобретении он удержал и уплатил налог из доходов налогоплательщика.

4. Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг).

Вычетам подлежат суммы налога, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), реализуемых на территории Российской Федерации, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.

6. Вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства.

7. Вычетам подлежат суммы налога, уплаченные по расходам на командировки и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

8. Вычетам подлежат суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

9. Вычетам у налогоплательщика, получившего в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущество, нематериальные активы и имущественные права, подлежат суммы налога, которые были восстановлены акционером (участником, пайщиком) в случае их использования для осуществления операций, признаваемых объектами налогообложения.

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию Российской Федерации, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами.

Вычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей при наличии соответствующих первичных документов.

Вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на таможенную территорию Российской Федерации основных средств, оборудования к установке, и (или) нематериальных активов производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке, и (или) нематериальных активов.

При приобретении за иностранную валюту товаров (работ, услуг), имущественных прав иностранная валюта пересчитывается в рубли по курсу Центрального банка Российской Федерации на дату принятия на учет товаров (работ, услуг), имущественных прав.

Вычеты сумм налога производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

При определении момента определения налоговой базы вычеты сумм налога осуществляются в момент определения налоговой базы.

Вычеты сумм налога производятся после принятия на учет имущества, в том числе основных средств и нематериальных активов, и имущественных прав, полученных в качестве оплаты вклада (взноса) в уставный (складочный) капитал (фонд).

9. Налоговая декларация1. Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Расчет авансового платежа представляет собой письменное заявление налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных НК РФ применительно к конкретному налогу.

Расчет сбора представляет собой письменное заявление плательщика сбора об объектах обложения, облагаемой базе, используемых льготах, исчисленной сумме сбора и (или) о других данных, служащих основанием для исчисления и уплаты сбора. Расчет сбора представляется в случаях, предусмотренных частью второй НК РФ применительно к каждому сбору.

2. Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждаются Министерством финансов Российской Федерации.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

3. Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые должны прилагаться к налоговой декларации (расчету), в электронном виде.

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Налогоплательщики, отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Бланки налоговых деклараций (расчетов) предоставляются налоговыми органами бесплатно.

4. Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком по установленной форме, и обязан проставить по просьбе налогоплательщика на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Порядок представления налоговой декларации (расчета) и документов в электронном виде определяется Министерством финансов Российской Федерации.

Похожие работы

... проверок и иных мероприятий налогового контроля, начатых после 31.12.2006 (приказ ФНС России от 25.12.2006 № САЭ-3-06/892@). Глава 2. Критерии отбора организаций для проведения выездных налоговых проверок 2.1 Источники информации для отбора налогоплательщиков Налоговые органы на практике используют ряд критериев для отбора организаций для включения в план выездных налоговых проверок, ...

... . №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах» 2. Методы и программы налоговых проверок 2.1 Методы налоговых проверок В настоящее время существует три метода отбора налогоплательщиков для документальной проверки: - первый основан на расчетах, соотношении и сравнении. Он более пригоден при ...

... проверки налоговой отчетности, оформление ее результатов. Проведение камеральной налоговой проверки, обоснованности применения налогоплательщиком налоговой ставки 0 % и налоговых вычетов по НДС. 3 Организация и методика проведения работ по налоговым проверкам 3.1 Организация работ Организация любых работ включает расчетные показатели рабочего процесса: Объем работ в соответствующих ...

... с соблюдением всех вышеназванных требований ст. 95 НК РФ. 3.8 Как себя вести налогоплательщику Сегодня на практике нередко встречаются случаи, когда во время проведения налоговых проверок принимаемые налоговыми органами акты и действия (бездействие) их должностных лиц не только нарушают права и законные интересы налогоплательщика, но и препятствуют осуществлению экономической деятельности. ...

0 комментариев