Налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты

Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика

При расчете суммы налога при заполнении декларации следует производить округление суммы налога до целого числа

Навигация

Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика

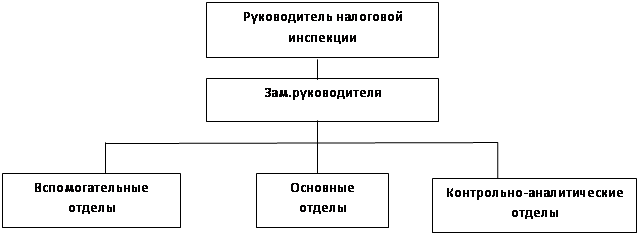

Организация и методы налоговых проверок

61025

знаков

0

таблиц

0

изображений

5. Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика.

Налогоплательщик или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), подтверждает уполномоченный представитель налогоплательщика, в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

6. Формы налоговых деклараций (расчетов) и порядок их заполнения утверждаются Министерством финансов Российской Федерации (Приложение № 2).

10. Порядок заполнения налоговой декларации по НДС1. Налоговая декларация по налогу на добавленную стоимость представляется организациями и индивидуальными предпринимателями - налогоплательщиками, на которых возложены обязанности налогоплательщика, а также лицами - налоговыми агентами, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджетную систему Российской Федерации налога на добавленную стоимость (далее - налог), в налоговые органы по месту своего учета в качестве налогоплательщика (налогового агента) в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими два миллиона рублей, налоговый период установлен пунктом 2 статьи 163 Н РФ как квартал.

В сумму выручки от реализации товаров (работ, услуг) не включаются: сумма выручки, полученной от реализации товаров (работ, услуг) в части осуществления деятельности, подлежащей налогообложению единым налогом на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 НК РФ; сумма выручки, полученной при осуществлении операций, указанных в подпунктах 2 - 4 пункта 1 и в пункте 2 статьи 146 НК РФ, а также средства, полученные налогоплательщиком, предусмотренные статьей 162 НК РФ, и средства, полученные в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, указанных в подпункте 2 пункта 1 статьи 167 НК РФ; сумма выручки, полученной от операций, осуществляемых налоговыми агентами в соответствии со статьей 161 НК РФ.

2. При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию. При этом уточненная декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

При перерасчете сумм налога в периоде совершения ошибки (искажения) уточненные декларации представляются в налоговый орган на бланке установленной формы, действовавшей в том налоговом периоде, за который производится перерасчет сумм налога. При перерасчете налогоплательщиком (налоговым агентом) сумм налога не учитываются результаты налоговых проверок, проведенных налоговым органом, за тот налоговый период, по которому налогоплательщиком (налоговым агентом) производится перерасчет сумм налога.

Если перерасчет сумм налога производится в связи с представлением документов, обосновывающих применение налоговой ставки 0 процентов, раздел 5 декларации представляется в налоговый орган одновременно с соответствующим пакетом документов.

3. Декларация включает в себя титульный лист, разделы: 1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика", 2 "Сумма налога, подлежащая уплате в бюджет, по данным налогового агента", 3 "Расчет суммы налога, подлежащей уплате в бюджет по операциям по реализации товаров (работ, услуг), передаче имущественных прав, облагаемых по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации", 4 "Расчет суммы налога, исчисленной по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения)", 5 "Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена", 6 "Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена", 7 "Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена", 8 "Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально не подтверждена", 9 "Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев", приложение к декларации "Сумма НДС, подлежащая восстановлению и уплате в бюджет за _______ календарный год и истекший календарный год (календарные годы)".

При заполнении декларации следует иметь в виду, что нумерация страниц осуществляется сквозным методом начиная с титульного листа независимо от количества заполняемых страниц (листов) разделов и приложения к декларации.

Титульный лист и раздел 1 декларации представляют все налогоплательщики.

Разделы 2 - 9, а также приложение к декларации включаются в состав представляемой в налоговые органы декларации при осуществлении.

Для обоснования применения налоговой ставки 0 процентов и налоговых вычетов при реализации товаров (работ, услуг) одновременно с разделом 5 декларации представляются другие документы, предусмотренные законодательством.

Если документы, обосновывающие применение налоговой ставки 0 процентов, не собраны, операции по реализации товаров (работ, услуг) подлежат включению в раздел 7 декларации за соответствующий налоговый период и налогообложению по ставкам, предусмотренным пунктами 2 и 3 статьи 164 НК РФ. При этом налогоплательщик имеет право на налоговые вычеты.

Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки 0 процентов, операции по реализации товаров (работ, услуг) подлежат включению в раздел 5 декларации за тот налоговый период, в котором собран полный пакет документов и налогообложению по налоговой ставке 0 процентов. Уплаченные суммы налога подлежат возврату налогоплательщику.

Раздел 8 декларации заполняется и включается в состав представляемой декларации в случае, если право на включение сумм налога в состав налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена ранее, возникло у налогоплательщика в данном налоговом периоде.

4. Декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика - на основании данных регистров налогового учета налогоплательщика (налогового агента).

5. Срок представления декларации, а, соответственно, и срок уплаты налога, приходящийся на выходной и (или) нерабочий праздничный день, переносится на первый рабочий день после выходного и (или) нерабочего праздничного дня.

Налогоплательщики, среднесписочная численность работников которых на 1 января 2007 года превышает 250 человек (на 1 января 2008 года превышает 100 человек), представляют декларацию в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Похожие работы

... проверок и иных мероприятий налогового контроля, начатых после 31.12.2006 (приказ ФНС России от 25.12.2006 № САЭ-3-06/892@). Глава 2. Критерии отбора организаций для проведения выездных налоговых проверок 2.1 Источники информации для отбора налогоплательщиков Налоговые органы на практике используют ряд критериев для отбора организаций для включения в план выездных налоговых проверок, ...

... . №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах» 2. Методы и программы налоговых проверок 2.1 Методы налоговых проверок В настоящее время существует три метода отбора налогоплательщиков для документальной проверки: - первый основан на расчетах, соотношении и сравнении. Он более пригоден при ...

... проверки налоговой отчетности, оформление ее результатов. Проведение камеральной налоговой проверки, обоснованности применения налогоплательщиком налоговой ставки 0 % и налоговых вычетов по НДС. 3 Организация и методика проведения работ по налоговым проверкам 3.1 Организация работ Организация любых работ включает расчетные показатели рабочего процесса: Объем работ в соответствующих ...

... с соблюдением всех вышеназванных требований ст. 95 НК РФ. 3.8 Как себя вести налогоплательщику Сегодня на практике нередко встречаются случаи, когда во время проведения налоговых проверок принимаемые налоговыми органами акты и действия (бездействие) их должностных лиц не только нарушают права и законные интересы налогоплательщика, но и препятствуют осуществлению экономической деятельности. ...

0 комментариев