Теоретические основы казначейского исполнения государственного бюджета Украины

Бюджетный учет как основа обеспечения информационной базы в органах Госказначейства; формирование информационной базы по доходам и расходам

Отчетность по кассовому исполнению государственного бюджета и контроль за использованием бюджетных средств

Казначейское исполнение доходной и расходной части государственного бюджета Украины

Управление денежными потоками в системе казначейского исполнения

Анализ структуры государственного долга Украины; управление государственным долгом как функцией Госказначейства

Обеспечение оперативного управления государственными финансами через органы Государственного Казначейства Украины

Бюджетный процесс и направления его совершенствования

Необходимо продолжать политику усиления самостоятельности местных органов власти, усовершенствуя при этом функции контроля за их работой

Навигация

Бюджетный учет как основа обеспечения информационной базы в органах Госказначейства; формирование информационной базы по доходам и расходам

Организация казначейского исполнения Государственного бюджета Украины и разработка направлений его совершенствования

132679

знаков

17

таблиц

10

изображений

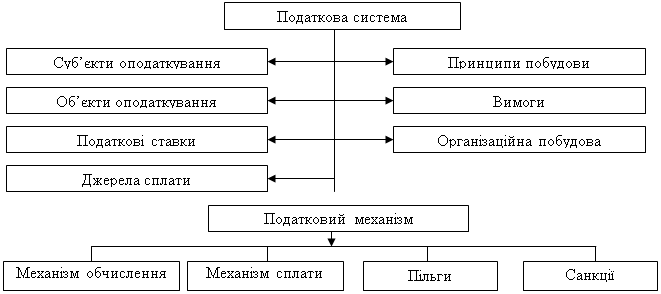

1.2 Бюджетный учет как основа обеспечения информационной базы в органах Госказначейства; формирование информационной базы по доходам и расходам

Учет исполнения бюджета – это разновидность хозяйственного учета Бюджетный учет является научно обгрунтованной системой предоставления, отображения, контроля за сменами, которые имеют место в бюджетном процессе.

Предметом бюджетного учета является бюджетный процесс. Бюджетный учет осуществляется с помощью следующих методов: отражение всех хозяйственных операции в первичных документах и реестрах учета и их оценка; двойная запись операции и система счетов; проведение периодической и годовой инвентаризации средств на счетах и в расчетах, долговых, казначейских обязательств.

Основными функциями бюджетного учета является: предостережение, обобщение и отображение всех процессов, которые имеют место в исполнении бюджета; обеспечение сбережения средств бюджета.

Доходы и расходы бюджета являются основными объектами учета.

Кассовые доходы – это такие доходы, которые поступили на казначейский счет в банке.

Фактические расходы включают действующие затраты бюджета, денежные расходы бюджета те, что проведены по казначейским счетам и принадлежат к кассовым расходам. Областное управление Госказначейства осуществляет перевод полученных средств с балансового счета №2600 распорядителям государственных средств согласно с бюджетной классификацией на счета, открытые по балансовым счетам №2520 и №2532, а также на счета балансового счета №2600 районным и городским отделениям казначейства для дальнейшего перевода их распорядителям государственных средств, размещенных на соответствующей территории.

Специалистами отдела оперативно-аналитического учета доходов государственного бюджета определяется правильность отнесения зачисленных доходов и других поступлении на соответствующие подразделениям бюджетной классификации. Учет доходов и составление отчетности проводится отделом бухгалтерского учета и отчетности.

Главным управлением Госказначейства Украины внедрен порядок передачи информации территориальных органов Госказначейства в государственном бюджете и консолидация ее на уровне области и Главного управления Госказначейства Украины.

Учреждения банков исполняют функции, связанные с кассовым исполнением государственного бюджета по доходам, и несут за это ответственность согласно действующего законодательства. Счета в банках открыты по подразделениям бюджетной классификации и символами отчетности банка по исполнению государственного бюджета Украины.

Рабочие отдела бухгалтерского учета и отчетности по исполнению государственного бюджета ежедневно получают в учреждениях банков выписки из указанных счетов с приложением копий платежных документов, заверенных банком, ведомость отчислении из общегосударственных налогов, сборов и других обязательных платежей, а также ежедневно банковскую отчетность по форме №412-Д, которая отображает поступление доходов на счета государственного бюджета.

Работники отдела оперативно-аналитического учета доходов Госказначейства проверяют полученные из банка документы относительно соответствия сумм платежных документов выпискам банка, правильности зачисления налогов, платежей на соответствующие подразделениям бюджетной классификации.

Учет финансирования и кассовых расходов ведется в карточке учета ассигновании и кассовых расходов. По окончанию месяца в карточке подсчитывается всего за месяц и с начала года. По окончанию месяца распорядителями средств, которые удерживаются за счет государственного бюджета, составляется отчет об исполнении сметы расходов по форме 2-МДБ и подаются управлению (отделу) бухгалтерского учета и отчетности соответствующего органа Госказначейства и вышестоящим распорядителям средств в установленный срок.

Ошибки в записях на регистрационных счетах исправляются путем проведения на них обратных записей, для чего выписываются уточняющие мемориальные ордера. Проведение таких операции осуществляется вне очереди и без соглашения с распорядителем средств.

После проведения расходов отдел учета лимитов расходов и контроля по исполнению смет, операционный отдел, отдел бухгалтерского учета и отчетности делают соответствующие записи.

По окончанию месяца на основании данных на особых счетах в управление (отдел) бухгалтерского учета и отчетности соответствующего органа Госказначейства операционно-контрольным управлением подается отчет об использовании бюджетных ассигновании по распорядителям средств. Отчет сверяется с данными распорядителей средств об исполнении смет расходов и подается вышестоящему органу Госказначейства.

На основании вышесказанного можно сделать вывод, что бюджетный учет в органах Госказначейства является основным способом формирования информационных потоков, которые обеспечивают полное и точное отображение исполнения Государственного бюджета Украины по доходам и расходам, а также контролирует поступления и использование бюджетных средств согласно кодов функциональной, ведомственной и экономической бюджетной классификации.

Казначейство работает с НБУ и уполномоченными банками.

Казначейство и НБУ. Двухуровневая банковская система предполагает организацию отношений казначейства как с НБУ, так и с коммерческими банками.

Основу деятельности казначейства составляет тесное сотрудничество с НБУ и коммерческими банками через систему уполномоченных банков.

На сегодняшний день часть функций казначейства взял на себя НБУ Создание системы платежей казначейства происходит в тесной привязке к общенациональной системе платежей, то есть в качестве ее составной части НБУ и казначейство договорились о создании своей электронной почты С ее помощью и будут осуществляться платежи Данная система находится в стадии становления, создаются узлы электронной почты в областных центрах Украины Последние должны быть связаны между собой и подключены к электронной системе НБУ до момента полного создания электронной системы казначейства контроль и учет прохождения бюджетных средств будет осуществляться параллельно с НБУ В будущем такая система прохождения средств в рамках казначейства будет выглядеть следующим образом: предприятие – район – область – центр Сейчас в этой системе (но без казначейства) ежедневно находятся и бесконтрольно используются (по свидетельствам Министерства финансов значительные суммы, которые могли бы целенаправленно покрыть расходы бюджета.

Казначейство и коммерческие (уполномоченные) банки Классической страной, в которой казначейская система исполнения бюджета успешно функционирует на практике, финансисты считают Францию, именно ее принципы положены в основу введения казначейства в Украине непосредственные бюджетные расчеты осуществляются через коммерческие банки, в которых работают государственные казначеи Банки, через счета которых происходит перечисление денежных средств, тщательно отбираются, и составляют систему уполномоченных банков и банков-агентов.

Фактически полностью перейти на казначейскую систему исполнения государственного бюджета Украины удалось в 2004 году, однако по данным Министерства финансов отдельные учреждения могут финансироваться ведомственной структурой. С 2005 года в Украине вводится в действие Транзакционная автоматизированная система казначейства (ТАСК). Эта система обеспечивается созданием электронной сети, которая имеет связь с банковской системой и приспособлена к программе «клиент банка – банк», и является революционным шагом в усовершенствовании казначейской работы Похожие системы уже функционируют в развитых странах, в Украине работа такого масштаба выполняется впервые.

ТАСК – это система регистрации, учета, организации платежного документооборота, генерации отчетности относительно финансовых операции, которые осуществляются участниками бюджетного процесса в ходе их ней деятельности и исполнение государственного бюджета, местных бюджетов, а также специальных и других собственных средств учреждении и организации, которые содержатся за счет этих средств.

Участниками ТАСК является казначейство, учреждения и организации, которые содержатся за счет средств государственного и местных бюджетов, специальные и другие собственные средства бюджетных учреждений и организации и целевые фонды, исполнение которых осуществляется органами казначейства Система различает такие группы пользователей: руководство, администраторы, бухгалтерия, операторы. Каждый пользователь имеет код и пароль входа в свое отделение системы.

ТАСК состоит из двух частей: сервера, который обеспечивает объединение, обработку и сбережение информации клиентов. Работа с ТАСК предоставляет пользователям средств информации в электронном варианте, хотя в некоторых случаях возможно предоставление информации вручную. Основными принципами системы являются:

– сбережение и обработка данных в таблицах;

– построение таблиц по правилам двойной записи бухгалтерского учета;

– встроенная система проверки, которая руководствуется балансовым критерием бухгалтерского учета;

– невозможность бесследного извлечения из системы ранее введенных данных – существует система исправлении.

Таким образом, ТАСК объединяет в себе функции исполнения бюджета, контроля и учета; отчетность может быть сформирована как ежедневно, так и за большие промежутки времени Система ТАСК условно разделяется на такие основные группы:

– главная книга – показывает остатки на счетах и даты движения средств, в том числе на счетах бюджетного и сметного назначения Информация в нее вносится автоматически самой системой через корреспонденцию с другими группами данных, которые заполняются пользователями;

– бюджетная книга – содержит информацию относительно остатков на счетах бюджетного и сметного назначения, также заполняются автоматически;

– журнал операции – фиксирует в хронологическом порядке все операции, осуществляющиеся в системе;

– документы – содержит перечень и характеристику документов, которые введены в систему классифицируют их по типам, периодом ввода, статусом;

– протокол работы – фиксируется кем, когда и какие операции были проведены в системе;

– справки – содержат справочную информацию. Система содержит реестр распорядителей средств, данные о территориальном размещении учреждений, предприятий и организации и подведомственных им органов

Органам казначейства предоставлен статус участников СЕП НБУ, сумма ассигнований на внедрение электронной внутренней системы казначейства составляет 17,5 млн. грн. Высокая оперативность получения информации дает возможность правительству своевременно реагировать, например, на вопросы управления внешним государственным долгом.

Относительно роли отдельных звеньев казначейства в ТАСК, то, как указано в концепции развития Госказначейства при условии функционирования единого казначейского счета, районные и местные отделения Госказначейства функционируют по двум схемам – в зависимости от количества клиентов, документооборота и других показателей:

– отделения казначейства будут иметь коды МФО, однако не будут непосредственными участниками СЕП НБУ, а передают и получают информацию через клиентов ТАСК;

– отделения казначейства не имеют кода МФО, не будут непосредственно участниками СЕП НБУ, а передают и получают информацию через ближайшие территориальные управления казначейства. Такие отделения будут информационными звеньями территориальных управлении. Их структура будет максимально проста и с наименьшим количеством работников.

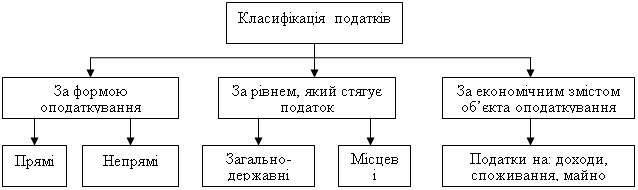

Основной составляющей бюджетной системы и гарантированной возможностью ее функционирования являются доходы бюджетов различных уровней.

Доходы бюджета состоят из пяти основных групп. Это – налоговые и неналоговые поступления, доходы от операции с капиталом, официальные трансферты и государственные целевые фонды.

Детальную информацию о поступлении доходов на счета государственного бюджета формируется по отчетности банка. Работники отдела оперативно-аналитического учета доходов государственного бюджета органов Госказначейства проверяют полученные в банке документы, касающиеся соответствия сумм платежных документов выпискам банка, правильности зачисления налогов, платежей на соответствующие подразделы бюджетной классификации.

На основе выписок с особенных счетов первичные платежные документы группируются по видам доходов, и составляется реестр доходов по форме №1‑Д.

Общая сумма поступлений по банку за день на банковском счете №2510 должна равняться общей сумме в ежедневной банковской форме №412‑Д.

Составленный реестр по видам доходов передается в бухгалтерию, где проверяется правильность оборота по дебету и кредиту на каждом банковском счете и соответствие общих сумм поступлении за день по ежедневной банковской форме отчетности №412‑Д. Один экземпляр реестра №1‑Д с выписками учреждения банка остается в отделении Госказначейства, другой экземпляр с платежными документами передается налоговой администрации. На основе реестра составляется корреспонденция счетов в мемориальном ордере Ф274 в разрезе 5 групп согласно бюджетной классификации.

В конце месяца бухгалтерией проводится сверка доходов, которые поступили в государственный бюджет с начала года из налоговой службы. О последствиях этой сверки составляется справка по форме №2‑Д в двух экземплярах. Содержание справки по форме №2‑Д должно соответствовать аналогичному содержанию в книге доходов (ф 5‑ф), в Главной книге (ф 1‑ф) и данным формы 412‑Д, а также данным оперативно-бухгалтерского учета в налоговой службе.

Справка сверки подписывается ответственными лицами отделения Госказначейства и налоговой службы. Один экземпляр остается в отделении Госказначейства, а другой – в налоговой службе.

Возвращение излишне внесенных платежей или неверно зачисленных проводится Государственной налоговой администрацией, на основе которых составляются платежные поручения Госказначейства о перечислении средств Банк проводит возвращение в рамках сумм, зачисленных за день на балансовый счет №2510, а если поступлении недостаточно, то эти платежные поручения попадают в картотеку по счету №2510. Списывается сумма по мере поступления на следующий день.

Кассовое исполнение государственного бюджета по расходам осуществляется органами Госказначейства в рамках ассигновании, указанных в государственном бюджете соответствующим распорядителям средств и поступлении на единый казначейский счет государственного бюджета. Финансирование, осуществляется путем проведения платежей, непосредственно в помощь субъектам хозяйственной деятельности, которые выполняли работы и предоставляли услуги распорядителям бюджетных средств.

Распорядителями средств являются руководители министерств, ведомств и учреждений, которым предоставлено право распоряжаться бюджетными ассигнованиями, предоставленные на определенные мероприятия. Осуществление операции по расходам государственного бюджета через органы Госказначейства обязательно для всех распорядителей средств за исключением тех, финансирование которых и дальше проводятся ведомственной структурой, которая утверждена Кабинетом Министров Украины по согласию Министерства финансов.

При казначейской системе исполнения государственного бюджета распорядителям средств открываются регистрационные счета в органах казначейства.

Финансирование расходов или проведение платежей непосредственно в помощь субъектам хозяйственной деятельности, которые выполняли работы или предоставляли услуги распорядителям средств, осуществляются на основании росписи доходов и расходов государственного бюджета.

Министерство финансов в двухнедельный срок после опубликования в прессе Закона Украины «О государственном бюджете Украины на бюджетный год» передает утвержденную роспись доходов и расходов государственного бюджета для главных распорядителей Главного управления Госказначейства. В случае не принятия Верховным Советом Украины Закона «О государственном бюджете Украины» до начала бюджетного года устанавливается порядок финансирования текущих расходов, указанных в статье 28 Закона Украины «О бюджетной системе Украины» и постановлением Кабинета Министров Украины от 21 01 97 года №180 «Об утверждении Положения о порядке составления единой сметы доходов и расходов бюджетной организации, учреждения».

Финансирование и оплата проводится органами Госказначейства при существовании данных о связи учреждении, предприятий и организации и на основании утвержденных смет доходов и расходов. Смета доходов и расходов бюджетного учреждения является основным документом, который определяет общий объем, целевое направление и поквартальное распределение средств. Отдельные распорядители имеют временные сметы, то есть только помесячные лимитные справки. Согласно с распределением средств и регистров на осуществление расходов отдел учета лимитов расходов и контроля за исполнением смет составляется в двух экземплярах распоряжения на перечисление средств, которое утверждается начальником отделения Госказначейства. Распоряжение на перечисление средств регистрируется в журнале регистрации.

Один экземпляр распоряжения вместе с первым экземпляров регистра на финансирование расходов передаю в отдел бухгалтерского учета и отчетности для разрешения, другой остается в отделе учет лимитов расходов и контроля за исполнением смет. В отделе бухгалтерского учета и отчетности сверяются указанные в распоряжении суммы финансирования с остатками неиспользованных ассигнований по кодам функциональной, ведомственной, экономической бюджетной классификации. Один экземпляр передается операционисту-бухгалтеру для перевода средств, где составляются платежные поручения на перевод средств распорядителям.

Оплата расходов распорядителей бюджетных средств органами Госказначейства осуществляется с бюджетных счетов, открытых по балансовому счету «Средства государственного бюджета» как посредством безналичного осуществления платежей непосредственно в пользу субъектов хозяйственной деятельности, организаций, учреждений, выполнивших работу или предоставивших услуги распорядителям средств, так и помощью предоставления разрешения на получение наличных денег в учреждениях банков на цели, предусмотренные в сметах доходов и расходов распорядителей средств. Для учета бюджетных средств на уровне распорядителей средств на уровне распорядителей кредитов в операционно-контрольном управлении к каждому регистрационному счету открывается личная карточка, содержащая развернутую информацию о выделенных бюджетных средствах на оплату расходов, об израсходованных суммах и остатках. Записи в личных карточках группируются в разрезе параграфов и статей бюджетной классификации, по которым предусматривается подведение итогов на необходимую дату. Средства, выделенные на осуществление расходов, используются их распорядителями в соответствии с утвержденной сметой и бюджетными назначениями

Средства на осуществление расходов учреждений и организаций поступают в управление (отделение) Госказначейства на бюджетный счет единого казначейского счета, открытый органу Госказначейства в учреждении уполномоченного банка. По мере зачисления средств на бюджетный счет на основании полученной выписки из учреждения банка и реестров на осуществление расходов операционно-контрольное управление записывает средства, поступившие на регистрационный счет распорядителя кредитов. Выписка с этого счета с приложением первого экземпляра мемориального ордера, подтверждающего зачисление средств, выдается распорядителю кредитов.

После получения выписки с регистрационного счета распорядитель кредитов на протяжении операционного дня (с 9–13 часов) передает в орган Госказначейства, в котором открыт его регистрационный счет, необходимые расчетные документы для проведения расходов. Расчетные документы принимаются в размерах наличного остатка средств на соответствующем регистрационном счету распорядителя кредитов.

На основании предоставленных распорядителем кредитов платежных поручений, к которым прилагаются соответствующие счета, счета-фактуры, накладные, товарно-транспортные накладные, трудовые соглашения, договора на выполнение работ, акты выполненных работ и так далее орган Госказначейства перечисляет средства за предоставленные услуги, выполненные работы непосредственно субъектам хозяйственной деятельности. Платежное поручение передается в операционно-контрольное управление в двух экземплярах, на первом из которых ставятся оттиск печати и подписи ответственных лиц учреждения. Дата платежного поручения должна соответствовать дате его фактического предоставления или дате следующего дня, если документы поступили после операционного времени. Распорядитель средств несет ответственность за правильность оформления расчетных документов. Предоставленные платежные поручения проверяются относительно правильности заполнения реквизитов и соответствия подписей и оттиска печати образцам, которые подаются распорядителями средств на специальных карточках. В случае выявления неправильного заполнения реквизитов платежного поручения оно возвращается распорядителю средств с отметкой на обратной стороне о причине возврата, заверенной подписью казначея.

Для обеспечения предварительного контроля за расходованием средств государственного бюджета документы, подтверждающие необходимость проведения оплаты счета, проверяются относительно целесообразности и эффективности расходов. При необходимости проверка проводится непосредственно на месте, для чего оформляется соответствующее решение, которое должно быть согласовано с заместителем начальника Главного управления Госказначейства или областного управления либо с начальником отдела районного (городского) органа Госказначейства.

В тех случаях, когда при проведении документальных проверок установлена возможность неэффективного использования материальных ценностей и денежных средств или неполное документальное подтверждение расходов, орган Госказначейства отказывает в оплате данного счета и возвращает его распорядителю средств. Последний уведомляется об этом в письменной форме. Отказ в оплате обязательно регистрируется в соответствующем органе Госказначейства. Подготовленные платежные поручения передаются в уполномоченный банк в виде электронных расчетных документов каналами связи в системе «клиент – банк». Если расчеты осуществляются без применения электронной системы, то документы подаются в письменном виде.

За 55 дней до начала квартала, который планируется, распорядители бюджетных средств направляют в операционно-контрольное управление органа Госказначейства, в котором им открыты регистрационные счета, кассовые заявки на получение наличных денег. Сводная кассовая заявка передается в учреждение уполномоченного банка не позднее чем за 45 дней до начала квартала по форме, установленной Национальным банком Украины.

Для оформления документов на получение зарплаты, стипендий, помощи, затрат на служебные командировки и так далее представитель распорядителя средств, уполномоченный получать денежную наличность, подает в операционно-контрольное управление доверенность на получение денежного чека. Чек выписывается на имя лица, указанного в доверенности на получение денежного чека.

На основании правильно оформленного чека уполномоченное лицо распорядителя средств получает наличность с открытого в учреждении уполномоченного банка бюджетного счета органа Госказначейства. Неиспользованная наличность возвращается непосредственно уполномоченным лицом распорядителя средств на этот же бюджетный счет по документам, форма которых установлена НБУ. При заполнении их обязательно указывается номер соответствующего регистрационного счета.

Похожие работы

... комиссиях и подкомиссиях Верховного Совета Украины. По результатам его рассмотрения постоянные комиссии Верховного Совета готовят и представляют Верховному Совету заключение и предложения по совершенствованию бюджетного процесса. Верховный Совет Украины рассматривает проект закона "О Государственном бюджете Украины" в порядке, предусмотренном Регламентом Верховного Совета Украины. Если ...

... ; - выявленный объем средств, использованных не по целевому назначению; - количество подготовленных представлений и предписаний. В настоящее время работа органов государственного финансового контроля в Украине характеризуется несогласованностью и разобщенностью, отсутствием четкого взаимодействия. И связано это в первую очередь с тем, что не сформирована целостная система контроля за ...

... и предоставления услуг (выполнение работ) для их потребления за пределами таможенной территории Украины. Раздел 2. Учет, анализ и аудит расчетов предприятия с государственным бюджетом 2.1. Технико-экономические характеристики ОАО "МК "Азовсталь". Открытое акционерное общество «Металлургический комбинат «Азовсталь» зарегистрирован распоряжением исполкома Мариупольского Совета Народных ...

... его рассмотрения постоянные комиссии ВС готовят и представляют ВС заключение и предложения по совершенствованию бюджетного процесса. Проект закона " О госбюджете Украины" представляет на заседании ВС Украины Президент Украины. С докладом о проэкте закона выступает Министр финансов Укр или лицо выполняющее его обязанности. Доходы и расходы целевых общегосударственных фондов включенных в состав ...

0 комментариев