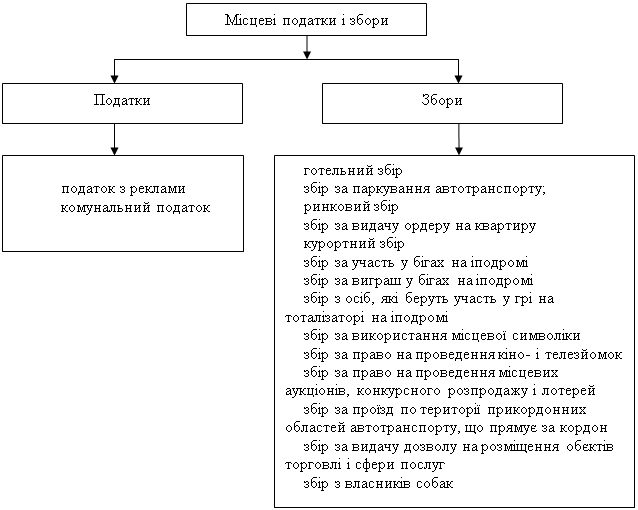

Теоретические основы казначейского исполнения государственного бюджета Украины

Бюджетный учет как основа обеспечения информационной базы в органах Госказначейства; формирование информационной базы по доходам и расходам

Отчетность по кассовому исполнению государственного бюджета и контроль за использованием бюджетных средств

Казначейское исполнение доходной и расходной части государственного бюджета Украины

Управление денежными потоками в системе казначейского исполнения

Анализ структуры государственного долга Украины; управление государственным долгом как функцией Госказначейства

Обеспечение оперативного управления государственными финансами через органы Государственного Казначейства Украины

Бюджетный процесс и направления его совершенствования

Необходимо продолжать политику усиления самостоятельности местных органов власти, усовершенствуя при этом функции контроля за их работой

Навигация

Отчетность по кассовому исполнению государственного бюджета и контроль за использованием бюджетных средств

Организация казначейского исполнения Государственного бюджета Украины и разработка направлений его совершенствования

132679

знаков

17

таблиц

10

изображений

1.3 Отчетность по кассовому исполнению государственного бюджета и контроль за использованием бюджетных средств

Госказначейство составляет годовой отчет о кассовом исполнении государственного бюджета в разрезе доходов и расходов.

Годовой отчет об исполнении доходов государственного бюджета составляется согласно бюджетной классификации на основании аналитического учета, который ведется в книге доходов (форма №5‑ф) и банковской ежемесячной отчетности (форма №412). Данные аналитического учета до составления отчета должны быть сверены с данными Государственной налоговой службы и финансового отдела. С введением новой бюджетной классификации с 1 января 2003 года отчет по доходам государственного бюджета составляется в разрезе следующих групп: налоговые поступления, неналоговые поступления, доходы от операции с капиталом, официальные трансферты и государственные целевые фонды. Особенностью является то, что поступления в счет погашения займа, полученной под государственный заказ в счет возвращения бюджетного займа, предоставленной предприятиям, учреждениям и организациям, которые временно терпят финансовые трудности, отражаются в расходной части отчета со знаком минус. В отчете отражается общая сумма доходов за соответствующим кодом бюджетной классификации с учетом поступлении по взаимозачету, взаимным расчетам между бюджетами.

Отчет по расходам бюджета составляется на основании аналитического учета кассовых расходов и проверенных отчетов учреждении и организации распорядителей средств, где отображаются суммы утвержденных ассигновании по сметам, суммы полученных средств на оплату счетов и кассовые расходы учреждении, которые проводят оплату расходов через органы Госказначейства.

Вводятся следующие формы отчетности:

– «Отчет о выполнении смет учреждениям по ассигнованию из местного бюджета»;

– «Отчет о выполнении ассигновании из государственного бюджета»;

– «Отчет об использовании внебюджетных средств»;

– «Отчет о выполнении смет учреждения по бюджетным ассигнованиям»;

– «Отчет об использовании специальных средств учреждения»

Изменена месячная форма отчетности распорядителей средств в связи с введением лимитов. В новой форме отражается остаток бюджетных средств на начало года.

Качественная и своевременная отчетность дает возможность оценить исполнение государственного бюджета и является основанием для управления бюджетным процессом.

В условиях сложившейся недостаточности бюджетных средств одним из важных вопросов для правительства Украины является вопрос их эффективного использования.

Нынешняя система ежедневного выделения средств их распорядителям не отвечает приоритетам, избранным на этапе подготовки бюджета Эта система не в состоянии предотвратить возникновение задолженности и является неэффективной, поскольку предприятия и организации, осуществляющие расходы, могут иметь остатки средств на счетах в учреждениях коммерческих банков

Поэтому при внедрении казначейских функций в Украине одной из первостепенных задач является установление органами Госказначейства соответствующих процедур контроля за принятыми обязательствами и учетом выделенных средств

Предполагается, что система отчетности будет отслеживать ассигнования, обязательства и платежи распорядителей бюджетных средств ежемесячно одним из первых шагов в направлении решения вышеуказанных задач является разработка Министерством финансов Украины и Главным управлением Госказначейства Украины (при участии советников из Министерства финансов США) новой редакции Закона о бюджетной системе и бюджетных процедурах впервые в проект закона введены такие понятия, как финансовый бухгалтерский контроль, а также определена ответственность всех участников бюджетного процесса Оптимальный процесс контроля предполагается организовать следующим образом

Прежде чем брать обязательства, необходимо убедиться, что:

– предложение о расходе средств утверждено уполномоченным на это должностным лицом;

– бюджет имеет достаточную для ассигнований сумму средств;

– предполагаемые расходы соответствуют бюджетным назначениям

Прежде чем осуществить платеж, необходимо убедиться, что:

– имеется законное обязательство;

– должностные лица подтвердили выполнение работ или предоставление услуг;

– предоставленные на оплату счета или другие документы по исполнению бюджета правильно заполнены;

– кредитор является действительным.

2. Анализ казначейской системы исполнения государственного бюджета

Трансформация экономики Украины к рыночным механизмам хозяйствования создала объективные условия для создания новой структуры управления государственными финансами, которые обеспечивают качественный и оперативный контроль за своевременным и полным поступлением доходов в государственный бюджет Украины, целевое и эффективное расходование бюджетных средств, прозрачность всего процесса исполнения государственного бюджета Украины.

С создания Госказначейства Украины началась реорганизация исполнения бюджетного процесса.

Правовые основы создания и деятельности органов Госказначейства Украины определены Указом Президента Украины и Положением о Госказначействе Украины, которое утверждено Постановлением Кабинета Министров Украины от 31 июля 1995 года №590.

Главное назначение казначейства как государственного института – обеспечение точного учета доходов и расходов государственного бюджета, централизация информации о движении бюджетных средств, осуществление предварительного контроля за их целевым и эффективным использованием, эффективное управление денежными потоками государственного бюджета Украины.

За прошедшие годы проведена значительная работа относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса.

Главное управление Госказначейства Украины имеет региональное управление и отделения региональных управлении

| Главное управление Государственного казначейства Украины |

![]()

|

|

| Отделения Государственного казначейства в городах и районах |

Рисунок 2.1 – Структура органов Госказначейства

Единая централизованная система органов казначейства состоит из 28 территориальных управлении Главного управления Государственного казначейства Украины – в Автономной Республики Крым, в 25 областях, Киеве и Севастополе – и более 600 районных и городских отделении территориальных управлении

Процесс формирования, становления и развития органов Государственного казначейства в Украине прошел не бесследно Представляя интересы государства, органы государственного казначейства Украины должны контролировать действия всех участников бюджетного процесса, жестоко пресекая какие-либо попытки неэффективного, а тем более не целевого использования бюджетных средств.

Похожие работы

... комиссиях и подкомиссиях Верховного Совета Украины. По результатам его рассмотрения постоянные комиссии Верховного Совета готовят и представляют Верховному Совету заключение и предложения по совершенствованию бюджетного процесса. Верховный Совет Украины рассматривает проект закона "О Государственном бюджете Украины" в порядке, предусмотренном Регламентом Верховного Совета Украины. Если ...

... ; - выявленный объем средств, использованных не по целевому назначению; - количество подготовленных представлений и предписаний. В настоящее время работа органов государственного финансового контроля в Украине характеризуется несогласованностью и разобщенностью, отсутствием четкого взаимодействия. И связано это в первую очередь с тем, что не сформирована целостная система контроля за ...

... и предоставления услуг (выполнение работ) для их потребления за пределами таможенной территории Украины. Раздел 2. Учет, анализ и аудит расчетов предприятия с государственным бюджетом 2.1. Технико-экономические характеристики ОАО "МК "Азовсталь". Открытое акционерное общество «Металлургический комбинат «Азовсталь» зарегистрирован распоряжением исполкома Мариупольского Совета Народных ...

... его рассмотрения постоянные комиссии ВС готовят и представляют ВС заключение и предложения по совершенствованию бюджетного процесса. Проект закона " О госбюджете Украины" представляет на заседании ВС Украины Президент Украины. С докладом о проэкте закона выступает Министр финансов Укр или лицо выполняющее его обязанности. Доходы и расходы целевых общегосударственных фондов включенных в состав ...

0 комментариев