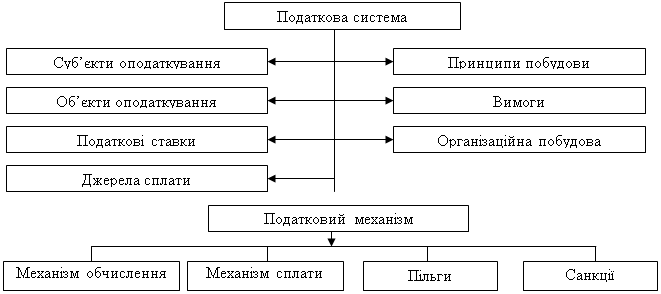

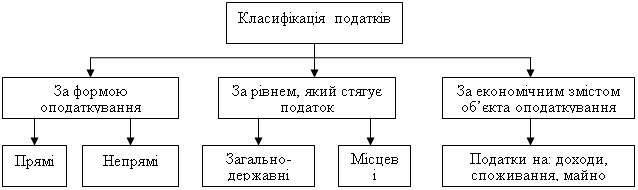

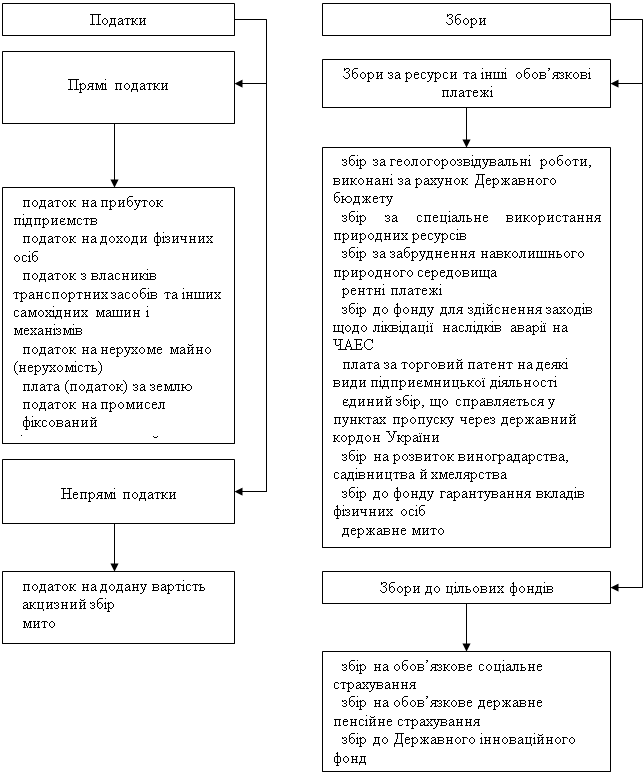

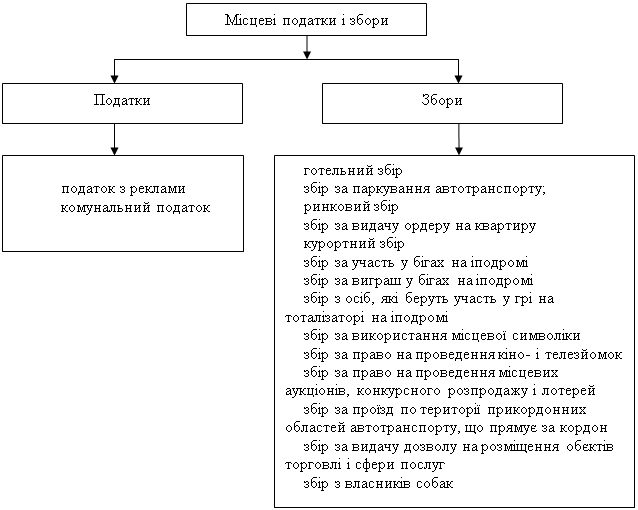

Теоретические основы казначейского исполнения государственного бюджета Украины

Бюджетный учет как основа обеспечения информационной базы в органах Госказначейства; формирование информационной базы по доходам и расходам

Отчетность по кассовому исполнению государственного бюджета и контроль за использованием бюджетных средств

Казначейское исполнение доходной и расходной части государственного бюджета Украины

Управление денежными потоками в системе казначейского исполнения

Анализ структуры государственного долга Украины; управление государственным долгом как функцией Госказначейства

Обеспечение оперативного управления государственными финансами через органы Государственного Казначейства Украины

Бюджетный процесс и направления его совершенствования

Необходимо продолжать политику усиления самостоятельности местных органов власти, усовершенствуя при этом функции контроля за их работой

Навигация

Анализ структуры государственного долга Украины; управление государственным долгом как функцией Госказначейства

Организация казначейского исполнения Государственного бюджета Украины и разработка направлений его совершенствования

132679

знаков

17

таблиц

10

изображений

2.3 Анализ структуры государственного долга Украины; управление государственным долгом как функцией Госказначейства

Государственный долг – сумма задолженности государства своим или иностранным юридическим и физическим лицам. В зависимости от этого и различают внутренний и внешний государственный долг. Наиболее обременительным является внешний долг, поскольку страна может покрывать его и проценты только за счет экспорта товаров, сырья, услуг, золота или свободно конвертируемой валюты. Внутренний долг распределяется между населением страны путем выпускаемых займов либо за счет роста налогов; последнее нежелательно для населения и снижает деловую активность работающих Внутренний долг состоит в основном из займов и вкладов населения Разновидностью государственного долга являются банкноты, лотерейные билеты, гарантийные обязательства.

Бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо за счет эмиссии денег. Даже бездефицитный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг, поэтому бюджетный дефицит должен быть в центре внимания. Гарантия – важная сторона любого финансового мероприятия.

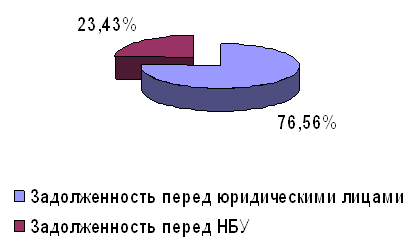

Главная гарантия как для внешнего, так и внутреннего заимствования – это высокий рейтинг страны. В этой связи следует установить статус государственных ценных бумаг и законодательно проработать механизм ответственности государства в случае неисполнения принятых на себя обязательств. На 01.01.2004 год сумма государственного долга Украины составила 79840,1 млн. грн. Из них государственный внутренний долг равняется 14953,5 млн. грн., или 18,7%, государственный внешний долг – 64886,6 млн. грн., или 81,3%. В структуре государственного внутреннего долга задолженность перед юридическими лицами составляет 11449 млн. грн., или 76,56% от общей суммы внутреннего долга, задолженность перед Национальным банком Украины составляет 3503,5 млн. грн., или 23,43% соответственно.

Таблица №2.6 – Структура государственного внутреннего долга на 01.01.2005 года

| Наименование | Проценты |

| Задолженность перед юридическими лицами | 76,56 |

| Задолженность перед НБУ | 23,43 |

Рисунок 2.4 – Структура государственного внутреннего долга на 01.01.2005 года

Задолженность перед физическими лицами составляет только 1 млн. грн., или 0,01% в общей сумме государственного внутреннего долга Задолженность Украины гражданам или организациям других стран, то есть внешний долг, является бременем. Эту часть государственного долга мы, безусловно, не «должны сами себе», и в реальном измерении выплата процентов и сумм основного долга предполагает в данном случае передачу части нашего реального объема выпускаемой продукции в распоряжение других стран. Следует отметить, что доля государственного долга, приходящаяся на иностранных кредиторов, в последние годы увеличилась. Поэтому внешний долг, в отличии от внутреннего, вызывает большие опасения и является серьезным поводом для беспокойства Внешний государственный долг возникает с привлечением внешних займов на закупку сырья, материалов, технологического оборудования, которое предусмотрено международным соглашением.

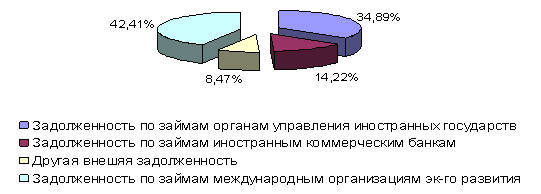

Таблица №2.7 – Структура государственного внешнего долга на 01 01 2005 год

| Наименование | Проценты |

| Задолженность по займам органам управления иностранных государств | 34,89% |

| Задолженность по займам иностранным коммерческим банкам | 14,22% |

| Другая внешняя задолженность | 8,47% |

| Задолженность по займам международным организациям эк-го развития | 42,41% |

Рисунок 2.5 – Структура государственного внешнего долга на 01.01.2004 года

Расходы на обслуживание государственного долга за 2004 год составили 3059,3 млн. грн., или 86,3% плановых назначений на год, в том числе расходы на обслуживание внутреннего долга составили 1250,7 млн. грн., или 81,4% на год, а расходы на обслуживание внешнего государственного долга – 1808,5 млн. грн., или 90%.

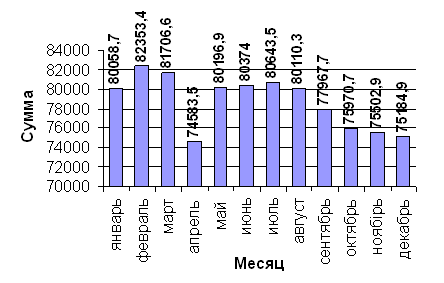

Таблица №2.8 – Динамика государственного долга Украины в 2004 году

| Месяц | Сумма |

| Январь | 80058,7 |

| Февраль | 82353,4 |

| Март | 81706,6 |

| Апрель | 74583,5 |

| Май | 80196,9 |

| Июнь | 80374 |

| Июль | 80643,5 |

| Август | 80110,3 |

| Сентябрь | 77967,7 |

| Октябрь | 75970,7 |

| Ноябрь | 75502,9 |

| Декабрь | 75184,9 |

Рисунок 2.6 – Динамика государственного долга Украины в 2004 году

На 01.01.2005 года сумма государственного долга Украины составила 76918,5 млн. грн., она увеличилась по сравнению с предыдущим месяцем на 1733,6 млн. грн., или на 2,3%, а по сравнению с началом года уменьшилась на 3140,2 млн. грн., или на 3,9%.

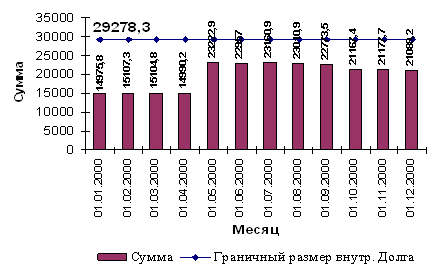

Таблица №2.9 – Динамика государственного внутреннего долга Украины в 2000 году

| Месяц | Сумма | Граничный размер внутр долга |

| 01 01 00 | 14975,8 | 29278,3 |

| 01 02 00 | 15107,3 | 29278,3 |

| 01 03 00 | 15104,8 | 29278,3 |

| 01 04 00 | 14990,2 | 29278,3 |

| 01 05 00 | 23222,9 | 29278,3 |

| 01 06 00 | 22957 | 29278,3 |

| 01 07 00 | 23160,9 | 29278,3 |

| 01 08 00 | 23010,9 | 29278,3 |

| 01 09 00 | 22773,5 | 29278,3 |

| 01 10 00 | 21167,4 | 29278,3 |

| 01 11 00 | 21177,7 | 29278,3 |

| 01 12 00 | 21088,2 | 29278,3 |

Государственный внутренний долг составляет 20781,6 млн. грн., или 27,02 в общей сумме государственного долга, он уменьшился по сравнению с предыдущим месяцем на 306,6 млн. грн., или на 1,5%, а по сравнению с началом года он увеличился на 5805,8 млн. грн., или на 38,8%

Граничный размер внутреннего государственного долга составляет 29278,3.

Рисунок 2.7 – Динамика государственного внутреннего долга в 2004 году

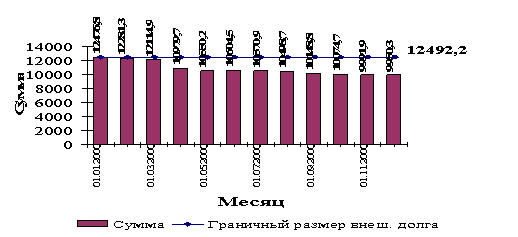

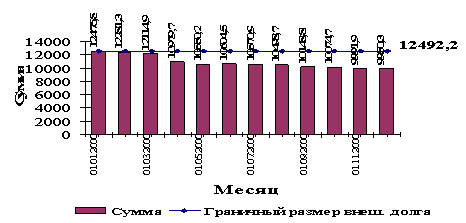

Таблица №2.10 – Динамика государственного внешнего долга Украины в 2005 году

| Месяц | Сумма | Граничный размер внеш долга |

| 01 01 2004 | 12476,8 | 12492,2 |

| 01 02 2004 | 12281,3 | 12492,2 |

| 01 03 2004 | 12114,9 | 12492,2 |

| 01 04 2004 | 10979,7 | 12492,2 |

| 01 05 2004 | 10550,2 | 12492,2 |

| 01 06 2004 | 10604,5 | 12492,2 |

| 01 07 2004 | 10570,9 | 12492,2 |

| 01 08 2004 | 10498,7 | 12492,2 |

| 01 09 2004 | 10148,8 | 12492,2 |

| 01 10 2004 | 10074,7 | 12492,2 |

| 01 11 2004 | 9991,9 | 12492,2 |

| 01 12 2004 | 9950,3 | 12492,2 |

Граничный размер государственного внешнего долга равняется 2492,2 млн. $

Рисунок 2.8 – Динамика государственного внешнего долга Украины в 2004 году

Государственный внешний долг составляет 56136,9 млн. грн. (10329,7 млн. долларов США), или 72,98% общей суммы государственного долга, и увеличился по сравнению с предыдущим месяцем на 2040,2 млн. грн., или на 3,7%, а в сравнении с началом года уменьшился на 8946,1 млн. грн., или на 13,7%. Погашение внешнего долга проводится из трех основных источников:

а) из бюджета;

б) за счет золотовалютных резервов, приватизации собственности;

в) из новых займов

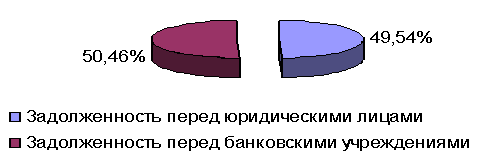

Таблица №2.11 – Структура государственного внутреннего долга на 01.01.2005

| Наименование | Проценты |

| Задолженность перед юридическими лицами | 49,01% |

| Задолженность перед банковскими учреждениями | 50,99% |

Рисунок 2.9 – Структура государственного внутреннего долга на 01.01.2005

В структуре государственного внутреннего долга задолженность перед юридическими лицами составляет 10184,2 млн. грн., или 49,01% в общей сумме государственного внутреннего долга, задолженность перед банковскими учреждениями составляет 10596,5 млн. грн., или 50,99% соответственно. Другая внутренняя задолженность составляет 1 млн. грн., или 0,005% в общей сумме государственного внутреннего долга.

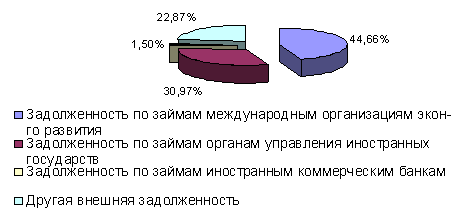

Таблица №2.12 – Структура государственного внешнего долга на 01.01.2005

| Наименование | Проценты |

| Задолженность по займам международным организациям экон-го развития | 44,66% |

| Задолженность по займам органам управления иностранных государств | 30,97% |

| Задолженность по займам иностранным коммерческим банкам | 1,50% |

| Другая внешняя задолженность | 22,87% |

Рисунок 2.10 Структура государственного долга на 01.01.2005

Расходы на обслуживание государственного долга в 2004 году составили 4568,8 млн. грн., или 78% годового плана, в том числе расходы на обслуживание внутреннего государственного долга составили 1661,4 млн. грн., или 89,6% годового плана, а расходы по обслуживанию внешнего государственного долга – 2907,5 млн. грн., или 72,6% соответственно.

На 30 11 2005 г. прямой государственный долг Украины составил 62369,1 млн. грн. (11805,4 млн. долларов США), который уменьшился по сравнению с началом года на 1846,6 млн. грн., или на 29%.

Прямой государственный долг составляет 20603,3 млн. грн. (3899,9 млн. долларов США), или 33,03% общей суммы прямого государственного долга и уменьшился по сравнению с началом года на 117,3 млн. грн., или на 0,9%.

В структуре прямого государственного внутреннего долга задолженность перед юридическими лицами составляет 10206,3 млн. грн., или 49,54% общей суммы прямого государственного внутреннего долга, задолженность перед банковскими учреждениями составляет 10397 млн. грн., или 50,46%.

Таблица №2.13 – Структура внутреннего государственного долга в 2005 году

| Наименование | Процент выполнения |

| Задолженность перед юридическими лицами | 49,54% |

| Задолженность перед банковскими учреждениями | 50,46% |

Рисунок 2.11 Структура внутреннего государственного долга в 2005 году

Прямой государственный внешний долг составляет 41765,7 млн. грн., или 66,96% общей суммы прямого внешнего государственного долга и по сравнению с началом года снизился на 1669,4 млн. грн., или на 3,8%.

Косвенный долг по состоянию на 30 11 2005 г. составляет 11515,3 млн. грн. и уменьшился по сравнению с началом года на 1291,8 млн. грн., или на 10,1%.

Косвенный внутренний государственный долг остался на уровне начала года и составляет только 1 млн. грн. Косвенный внешний государственный долг составляет 11514,3 млн. грн. и по сравнению с началом года уменьшился на 1291,8 млн. грн., или на 10,1;

3. Основные направления совершенствования бюджетной политики и казначейской системы исполнения бюджета

Верховный Совет Украины 21 июня 2005 года принял новый базовый Закон, который определяет законодательную основу бюджетного процесса, – Бюджетный кодекс Украины. Нельзя сказать, что это идеальный документ и что он решает все вопросы. Прежде всего, вопросы, связанные, с распределением полномочии между законодательной и исполнительной властью. Однако это очень необходимый документ для формирования бюджета на 2006 год и последующие годы.

Другая проблема, связанная с законодательством, – это проблема несоответствия объему расходов, который должен осуществляться государством согласно действующего законодательства, и объему расходов, который оно может осуществить. Исходя из существующей налоговой системы, развития экономики и макроэкономических параметров.

Экономические интересы государства и социальная проблема требуют пересмотра и списания актов законодательства, которые приняты без учета финансовых возможностей государства. Или мы никогда не сможем достичь сбалансированности государственных финансов. Эти шаги могут быть непопулярными, однако из необходимо делать как можно быстрее, поскольку это даст возможность ускорить темпы снижения налоговой нагрузки.

Казначейское исполнение бюджета прошло определенные этапы, которые сопровождались перераспределением исполнения функции как между банковской и финансовой системами, отраслевыми министерствами и ведомствами, так и между подразделениями центрального аппарата Министерства финансов Украины, его местными финансовыми органами с дальнейшим сосредоточением этих функции в системе Госказначейства.

Основным заданием казначейства является усовершенствование системы эффективного управления средствами государственного бюджета и процедур предварительного контроля за их расходованием, разработка новой политики бухгалтерского контроля и отчетности, четкое определение и распределение функции между участниками бюджетного процесса, создание единого комплекса технических и программных средств информационной системы казначейства.

На казначейскую систему исполнения расходной части бюджета, принципиальным отличием которой является осуществление расходов распорядителей бюджетных средств путем оплаты счетов органами казначейства, перешли практически все учреждения, которые получают и используют в своей деятельности средства государственного бюджета. Не менее важным заданием казначейства является поэтапное внедрение в 2006 году казначейского исполнения местных бюджетов, что предвидит обслуживание 682 бюджетов Автономной республики Крым, областей, городов, районов.

Проблема недостатка средств, которая возникла сегодня перед государством, является результатом их неоптимального перераспределения вместо общепринятого в мире управления ресурсами, что обеспечивает осуществление расходов в рамках ассигновании, реально предвиденных бюджетом. Кроме того, пока расходы не будут осуществляться бюджетными учреждениями на основании принятых ими обязательств только в рамках бюджетных ассигновании, однако даже самые эффективные программы будут реализованы не полностью.

Начиная, с 2004 года казначейство вышло на новый этап, который предвидит внедрение и усовершенствование работы Единого казначейского счета (ЕКС). Суть проблемы лежит в том, что денежные потоки, которые находятся в учреждениях банков, объединяются на Едином казначейском счете. Разработана принципиально новая модель функционирования казначейства, которая включает вхождение Госказначейства в систему электронных платежей НБУ, внедрение внутренней платежной системы казначейства и открытие органам казначейства корреспондентских счетов в НБУ. Функционирование внутренней платежной системы казначейства Украины дает возможность:

– получать ежедневную достоверную информацию о состоянии исполнения государственных и местных бюджетов;

– эффективно управлять реальными ресурсами и оперативно удовлетворять первоочередные и другие потребности бюджетных средств согласно с принятым Законом Украины о государственном бюджете;

– контролировать целевую направленность и эффективность использования бюджетных средств;

– своевременно осуществлять перерасчет средств всем уровням бюджетов для дальнейшего их направления на исполнение социальных программ органами местного самоуправления.

В плане оптимизации структуры государственного долга и проведения эффективной и последовательной долговой политики особенного внимания заслуживает необходимость развития и постоянного усовершенствования управления долговыми рисками и т.д. Дополнительной целью долговой политики Украины является помощь развитию внутреннего рынка государственных долговых обязательств, существование развитого внутреннего рынка даст возможность осуществлять постепенную замену внешнего займа внутренним и с помощью этого снизить чувствительность экономики страны от внешних показателей и диверсифицировать источники государственных займов. Очень важной проблемой является разработка стратегии реформирования бюджетной системы государства в целом. Нельзя дальше успешно строить бюджетный процесс и проводить бюджетную политику без виденья развития действии хотя бы на 4–5 лет. Необходимо в контексте виденья процессов, которые происходят в экономике государства, внедрить среднесрочное бюджетное планирование. Такое планирование должно стать неотъемлемой составной бюджетного процесса как на уровне Министерства финансов, так и на уровне отраслевых министерств и органов самоуправления. Только таким образом появится возможность оценить будущие последствия решении, которые нынче принимаются и избежать значительных фискальных рисков. Понятно, что успех бюджетной реформы неразрывно связан с проведением налоговой и административной реформ, осуществление эффективных структурных изменений в экономике.

Бюджетная реформа как процесс охватывает довольно широкую сферу общественных отношений и интересов. Поэтому не следует суживать его только к рамкам политики расходов или меж бюджетных отношений, как это часто делается, поскольку бюджетная реформа охватывает сферу налоговой делается, поскольку бюджетная реформа охватывает сферу налоговой, бюджетной и денежно-кредитной политики, а так же структурной политики в экономике, социальной сфере и государственном управлении. Состояние реформирования всех этих сфер непосредственно влияет на бюджетную реформу и состояние государственных, или публичных финансов. Именно недостаточное понимание в предыдущих годах этой тесной взаимосвязи и взаимозависимости в значительной мере обусловили большинство фискальных и экономических проблем Украины. Однако наряду с просчетами были и реальные шаги бюджетной реформы. Нельзя согласиться с тем, что бюджетная реформа лишь начинается. Бюджетная реформа осуществляется на протяжении всех лет независимости Украины, и если сделать усредненный сравнительный анализ во времени, то выявится, что это одна из рациональных реформ, которая имеет реальные результаты. Эти результаты уже сегодня позитивно влияют на экономическое увеличение и развязку социальных программ. Для подтверждения этого тезиса достаточно привести несколько показателей и событий, которые характеризуют изменения, которые произошли в последние годы в сфере бюджета и бюджетной политики. Если в 2003 году дефицит бюджета составлял 2,1% ВВП, то в 2004 году бюджет выполнен с превышением доходов над расходами. Если в 2003 году, объем задолженности из социальных выплат достигал около 3 млрд. гривен, то на конец 2004 года она уменьшилась до 1 млрд. гривен, или в 3 раза. Большинство этой задолженности погашена в 2005 году, кроме чернобыльских выплат, которые планируется погасить до конца этого года. И все это осуществлялось на фоне того, что уменьшалась налоговая нагрузка на экономику. Если в 2003 году часть налоговых изъятий в ВВП составляло 21,3%, то в 2004 году – 17,9%. А каждый процент – это почти 2 млрд. гривен, которые частично компенсировались неналоговыми поступлениями и сокращением расходов. Таким образом, путь, который прошла бюджетная система за последние 4–5 лет, беспрецедентный. Одновременно развязывались три взаимно противоположные проблемы: - уменьшение налоговой нагрузки на экономику; - уменьшение и ликвидация дефицита, а так же, и приостановление увеличения государственного долга; - сокращение задолженности как индикатора того, что система становится сбалансированной. Осуществить это можно было лишь за счет ряда структурных мероприятий, которые были реализованы в соответствии с решением Президента Украины, Верховной Рады и Правительства Украины. Среди этих структурных мероприятий следует отметить: - введение новой бюджетной классификации; - введение ежемесячного планирования бюджета; - взятие под контроль соответствие обязанностей, которые берут распорядители средств, установленным ассигнованием; - концентрация расходов государственного бюджета в меньшем количестве главных распорядителей, что дает оптимизацию и экономию; - введение новых подходов в составление проекта бюджета на основе анализа запросов; - включение в бюджет внебюджетных средств и т.п. Бюджетный процесс начинает формироваться в конкретных нормативных и инструктивных документах, что придает ему приемлемость и стабильность, а так же фактически является признаком образования собственной национальной бюджетной системы. К важным структурным шагам следует отнести образование Государственного казначейства, что дает возможность постепенно взять пол контроль государством все ресурсы бюджета и внебюджетных фондов. На протяжении 2004 года был осуществлен ряд мероприятий по оптимизации уровня долговой нагрузки на государственный бюджет и платежный баланс Украины. Так, успешно проведена реструктуризация внешнего коммерческого долга, в следствии которой общая экономия по платежам погашения и обслуживания государственного долга в 2004 году составила около 900 млн. $ США, а общая сумма долга уменьшилась на 152 млн. $ США. Реструктуризация долговых обязательств перед Национальным банком Украины дала возможность избежать пиков по долговым платежам в 2004 и 2005 годах, оптимизировать долговую нагрузку на государственный бюджет и ре капитализировать Национальный банк. Значительный объем работы был проведен по усовершенствованию нормативно-правовой базы, связанной со всеми аспектами управления государственным долгом. В частности, в 2004 году Кабинетом Министров Украины была одобрена Концепция государственной долговой политики на 2005–2008 годы, где впервые определена среднесрочная стратегия Украины в сфере управления государственным долгом и ключевые основы реализации эффективной политики. Начиная с бюджета 2004 года, за местными бюджетами в полном объеме закреплены наиболее весомые общегосударственные налоги и сборы: подоходный налог с граждан, плата за землю, плата за торговый патент на кое-какие виды предпринимательской деятельности и др. Эти поступления в объеме доходов общего фонда местных бюджетов на 2004–2005 годы составляют почти 70%. Существуют разные точки зрения по поводу результатов реформы меж бюджетных отношений, однако есть уверенность в одном – выбранный путь правильный. Это путь к прозрачной, стабильной в долгосрочном плане системе взаимоотношений между государством и местными самоуправлениями Образуется система, способная привлечь потенциал регионов для достижения общего экономического роста. Это дает и ощутимые ресурсные сдвиги для местных бюджетов. Если в 1994 году удельный вес местных бюджетов в сведенном бюджете составлял 26%, то уже в 2005 году – 37%, а в 2006 году планируется довести его до 40%.Похожие работы

... комиссиях и подкомиссиях Верховного Совета Украины. По результатам его рассмотрения постоянные комиссии Верховного Совета готовят и представляют Верховному Совету заключение и предложения по совершенствованию бюджетного процесса. Верховный Совет Украины рассматривает проект закона "О Государственном бюджете Украины" в порядке, предусмотренном Регламентом Верховного Совета Украины. Если ...

... ; - выявленный объем средств, использованных не по целевому назначению; - количество подготовленных представлений и предписаний. В настоящее время работа органов государственного финансового контроля в Украине характеризуется несогласованностью и разобщенностью, отсутствием четкого взаимодействия. И связано это в первую очередь с тем, что не сформирована целостная система контроля за ...

... и предоставления услуг (выполнение работ) для их потребления за пределами таможенной территории Украины. Раздел 2. Учет, анализ и аудит расчетов предприятия с государственным бюджетом 2.1. Технико-экономические характеристики ОАО "МК "Азовсталь". Открытое акционерное общество «Металлургический комбинат «Азовсталь» зарегистрирован распоряжением исполкома Мариупольского Совета Народных ...

... его рассмотрения постоянные комиссии ВС готовят и представляют ВС заключение и предложения по совершенствованию бюджетного процесса. Проект закона " О госбюджете Украины" представляет на заседании ВС Украины Президент Украины. С докладом о проэкте закона выступает Министр финансов Укр или лицо выполняющее его обязанности. Доходы и расходы целевых общегосударственных фондов включенных в состав ...

0 комментариев