Сутність інвестиційної діяльності

По об'єктах вкладення засобів виділяють реальні і фінансові

Профіт (фр.profit - прибуток, вигода) - це центр, прибуток, від діяльності якого стабільно перевищує витрати на цю діяльність

Концептуальні основи створення сприятливого

АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ ЗАЛУЧЕННЯ І ВИКОРИСТАННЯ ВІТЧИЗНЯНИХ ТА ІНОЗЕМНИХ ІНВЕСТИЦІЙ

Проблеми інвестиційного клімату й основні напрямки

Компетенція органів державної влади в сфері інвестиційної діяльності

СТАН ІНВЕСТУВАННЯ ОБЛАСТІ

Передумови створення сприятливого інвестиційного клімату в регіоні

Навигация

Сутність інвестиційної діяльності

Організаційно-правове регулювання інвестиційної діяльності (на прикладі Вінніцької області)

276089

знаков

12

таблиц

4

изображения

1.1. Сутність інвестиційної діяльності

Поняття інвестицій є занадто широким, щоб можна було дати йому єдине і вичерпне визначення. У різноманітних розділах економічної науки і різних галузях практичної діяльності, його зміст має свої особливості.

У макроекономіці інвестиції - це частина сукупних витрат, що складається з витрат на нові засоби виробництва (виробничі або фіксовані інвестиції), інвестиції в нове житло, і приріст товарних запасів. Тобто, інвестиції - це частина валового внутрішнього продукту, не спожита в поточному періоді, яка забезпечує приріст капіталу в економіку. У теорії виробництва, і в цілому в мікроекономіці, інвестиції, є процес створення нового капіталу. У фінансовій теорії під інвестиціями розуміють придбання реальних або фінансових активів, тобто - це сьогоднішні витрати, метою яких є одержання майбутніх вигод. Ряд авторів вважає, що інвестиції - це обмін визначеної сьогоднішньої вартості на можливо невизначену майбутню вартість [106, с.4].

На думку І.Т. Балабанова, інвестиції - це довгострокове вкладення грошей для отримання прибутку [47, с.92].

У монографії «Інвестиції», підготовленої Нобелевським лауреатом по економіці У. Шарпом разом з іншими американськими вченими відзначено, що в найбільш широкому розумінні слово “інвестувати” означає: віддати гроші сьогодні, щоб одержати більшу їх суму в майбутньому. З даним процесом пов`язані два чинники - час і ризик. Віддавати гроші необхідно зараз і у визначеній кількості. Винагорода наступає пізніше, якщо наступає взагалі, і її розмір заздалегідь невідомий. У деяких випадках найважливішим чинником буде час (наприклад, для державних облігацій). В інших ситуаціях головним є ризик (зокрема, для опціонів на покупку звичайних акцій). У ряді випадків вагомими є одразу два чинники - час і ризик (наприклад, для звичайних акцій) [156, с.1].

Аналогічне визначення можна знайти і в іншій, не менш відомій монографії «Основи інвестування», підготовленої американськими економістами Л.Гітманом і М.Джонком: інвестиція - це засіб розміщення капіталу, що може забезпечити зберігання або ріст суми капіталу [69, с.4].

К.Еклунд зазначає, що “інвестиції - це те, що “відкладають” на завтрашній день, щоб мати можливість більше споживати в майбутньому”. При чому він наголошує на тому, що в системі рахунків статистика інвестицій включає тільки матеріальні витрати (на машини, споруди, устаткування та ін.), але не враховує найважливіші інвестиції в знання, наукові дослідження та освіту. Обсяг інвестицій, як зауважує автор, визначається через це не зовсім точно [78, с.219].

Дж. Хунсон звертає увагу на те, що інвестиції означають дійсне виробництво капітальних товарів… Інвестиції – це обсяг реального капіталу, виробленого за визначений період часу. Це зауваження цілком слушне, оскільки ігнорування натурально-речової сторони інвестиційного процесу часто призводить до зміщення предмета дослідження в область дослідження фіктивного капіталу, спекулятивного зростання капітальної вартості за рахунок фінансових операцій, біржової гри на курсах цінних паперів, зобов’язань тощо. Навіть в умовах розвиненої економіки це може призвести до небажаних наслідків [92, с.138].

Термін «інвестиції» походить від латинського слова «invest», що означає «вкладати». У найбільше широкому трактуванні інвестиції представляють собою вкладання капіталу з метою наступного його збільшення. При цьому приріст капіталу повинен бути достатнім, щоб компенсувати інвестору відмову від використання наявних засобів на споживання в поточному періоді, винагородити його за ризик, відшкодувати втрати від інфляції в майбутньому періоді [52, с.10].

У Законі України «Про інвестиційну діяльність» від 18 вересня 1991 р. зазначено, що інвестиції - це усі види майнових і інтелектуальних цінностей, що вкладаються в об'єкти підприємницької й інших видів діяльності, у результаті якої створюється прибуток (доход) або досягається соціальний ефект [12, с.646].

Такими цінностями можуть бути:

Ø цільові банківські вклади, паї, акції та інші цінні папери;

Ø рухоме й нерухоме майно (будівлі, споруди, устаткування й інші матеріальні цінності);

Ø майнові права, що випливають з авторського права, досвіду та інші інтелектуальні цінності;

Ø сукупність технічних, технологічних, комерційних і інших знань, оформлених у вигляді технічної документації, виробничого досвіду, необхідних для організації того або іншого виду виробництва, але не запатентованих («ноу-хау»);

Ø права користування землею, водою, ресурсами, спорудами, устаткуванням, а також інші майнові права;

Ø інші цінності [12, с.646].

Визначення інвестицій Законом України в цілому відповідає міжнародному підходу про розуміння інвестиційної діяльності як процесу вкладання ресурсів (благ, майнових і інтелектуальних цінностей) з метою одержання прибутку в майбутньому.

Більш чітку уяву про інвестиції отримуємо наглядно розглянувши структуру інвестицій (дод.1.).

Можна виділити три основні функції, що виконують інвестиції в економічній системі:

а) забезпечення росту і якісного вдосконалення основного капіталу (фондів), як на рівні окремої фірми, так і на рівні національної економіки в цілому;

б) здійснення прогресивних структурних економічних зрушень, що стосуються найважливіших народногосподарських пропорцій: відтворювальних, галузевих, вартісних;

в) реалізацію новітніх досягнень науково-технічного прогресу і підвищення на цій основі ефективності виробництва на мікро - і макрорівнях.

Варто відзначити, що вчені дають досить різноманітну класифікацію інвестицій.

Наприклад, професор Вайнріх так класифікує інвестиції [83, с.8]:

1. Щодо об'єкта вкладання:

Ø інвестиції в майно (матеріальні інвестиції), що безпосередньо беруть участь у виробничому процесі (інвентар, устаткування, запаси матеріалів);

Ø фінансові інвестиції - придбання прав на участь у справах інших фірм і боргових прав (придбання акцій і інших цінних паперів);

Ø нематеріальні інвестиції (у нематеріальні цінності) - у підготовку кадрів, дослідження і розробки, рекламу й ін. (дод.2.).

2. Класифікація з погляду спрямованості дій:

Ø інвестиції на основі проекту (початкові інвестиції або нетто-інвестиції) при заснуванні чи покупці підприємства;

Ø інвестиції на розширення (екстенсивні інвестиції), спрямовані на збільшення виробничого потенціалу;

Ø реінвестиції - зв'язування знову вільних інвестиційних засобів за допомогою направлення їх на придбання, або виготовлення нових засобів виробництва з метою підтримки складу основних фондів підприємства:

1) інвестиції на заміну;

2) інвестиції на раціоналізацію (модернізація технологічна, і модернізація процесу);

3) інвестиції на зміну програми випуску;

4) інвестиції на диверсифікацію (зміну номенклатури підприємства);

5) інвестиції на забезпечення виживання підприємства в майбутньому

- брутто-інвестиції (складаються з нетто-інвестицій і реінвестицій).

Яковлєв А.І. виділяє три типи інвестицій [158 с.12]:

1. Реальні, що представляють собою довгострокові вкладення у сфері матеріального виробництва:

а) витрати на придбання земельних ділянок, устаткування;

б) витрати на проведення будівельно-монтажних робіт і ін.;

2. Інвестиції, що приносять прибуток через певний період часу:

а) капіталовкладення в удосконалення продукції, довгострокову рекламу, реорганізацію підприємств і ін.;

б) інтелектуальні вкладення, направлені на підготовку спеціалістів, передачу досвіду, «ноу-хау» і ін.

3. Фінансові, що включають витрати на проведення фінансово-кредитної діяльності, у тому числі на проведення операцій з цінними паперами (придбання акцій, облігацій і ін.).

Бланк І.А., із метою обліку, аналізу і планування інвестиції класифікує по таких ознаках (дод.3.)[52, с.18]:

Похожие работы

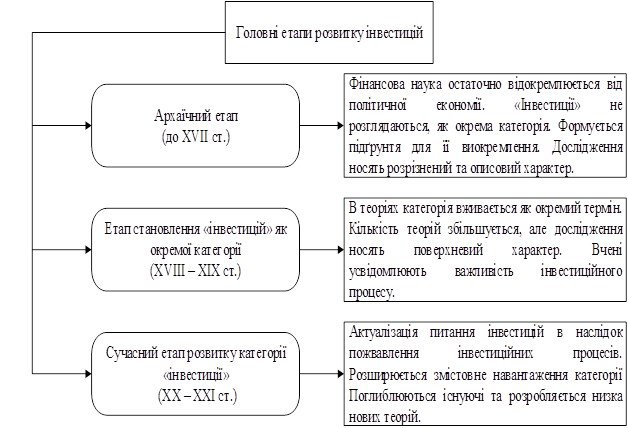

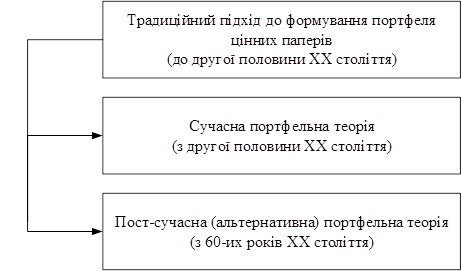

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... і ними підприємства, організації, що є юридичними особами. Згідно із Законом України "Про сільськогосподарську кооперацію" від 17 липня 1977 р., суб'єктами права власності в сільськогосподарській кооперації є сільськогосподарські кооперативи (виробничі та обслуговуючі) (ст. 20) і кооперативні об'єднання (ст. 26). Об'єднання створюється за рішенням установчих зборів уповноважених представників ...

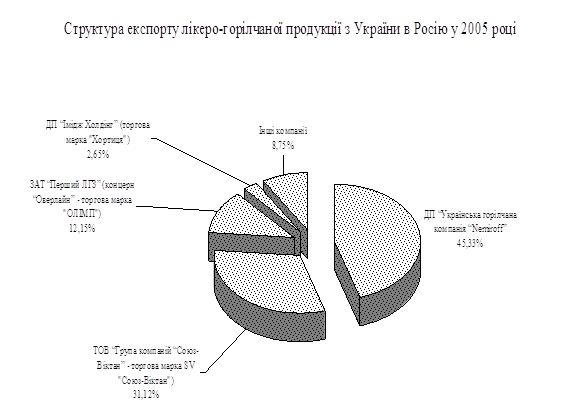

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... ії держави. Така система не могла врахувати індивідуальні розходження в праці і фактично представляла зрівняльний розподіл, що вбивало всякі стимули до високопродуктивної праці. Марксистська концепція типу економічної системи виходить з того, що суспільство у своєму розвитку проходить п'ять суспільно-економічних формацій: первіснообщинну, рабовласницьку, феодальну, капіталістичну, комуністичну. ...

0 комментариев