Сутність інвестиційної діяльності

По об'єктах вкладення засобів виділяють реальні і фінансові

Профіт (фр.profit - прибуток, вигода) - це центр, прибуток, від діяльності якого стабільно перевищує витрати на цю діяльність

Концептуальні основи створення сприятливого

АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ ЗАЛУЧЕННЯ І ВИКОРИСТАННЯ ВІТЧИЗНЯНИХ ТА ІНОЗЕМНИХ ІНВЕСТИЦІЙ

Проблеми інвестиційного клімату й основні напрямки

Компетенція органів державної влади в сфері інвестиційної діяльності

СТАН ІНВЕСТУВАННЯ ОБЛАСТІ

Передумови створення сприятливого інвестиційного клімату в регіоні

Навигация

АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ ЗАЛУЧЕННЯ І ВИКОРИСТАННЯ ВІТЧИЗНЯНИХ ТА ІНОЗЕМНИХ ІНВЕСТИЦІЙ

Організаційно-правове регулювання інвестиційної діяльності (на прикладі Вінніцької області)

276089

знаков

12

таблиц

4

изображения

2.1. АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ ЗАЛУЧЕННЯ І ВИКОРИСТАННЯ ВІТЧИЗНЯНИХ ТА ІНОЗЕМНИХ ІНВЕСТИЦІЙ

Одним із найважливіших чинників поліпшення інвестиційної політики в Україні є створення адекватного ринковій економіці правового поля, що цілком залежить від політичної волі законодавчої і виконавчої гілок влади.

Зміст та сутність правового регулювання інвестицій полягає в становленні правових норм (умов і гарантій), що визначають взаємовідносини суб'єктів інвестиційної діяльності.

Суб'єктами інвестиційної діяльності є держава через свої інститути, господарські товариства (компанії) і корпорації, фінансово-кредитні установи та інші функціональні учасники.

Держава бере участь в інвестиційному процесі, як через державний сектор економіки, так і через свої інститути: органи виконавчої влади і місцевого самоврядування, Національний банк, Фонд держмайна, Державний антимонопольний комітет та ін.

В Україні діє більш ста законів і інших нормативних актів, що регулюють інвестиційну діяльність. Серед них необхідно особливо виділити Закон України “Про інвестиційну діяльність” від 18 вересня 1991 р. [12] і Закон України “Про цінні папери і фондову біржу” від 18 червня 1991 р. [28], що складають основу правового регулювання інвестиційної діяльності.

У Законі України “Про інвестиційну діяльність” від 18 вересня 1991 р. зафіксовані державні гарантії прав інвесторів. Насамперед, передбачена стабільність умов діяльності інвесторів незалежно від змін у законодавстві протягом десяти років, відшкодування збитків, нанесених інвестору державними організаціями. Цей закон є основою для інвестиційної діяльності.

У умовах глибокої економічної кризи одним із важливих засобів рішення внутрішніх проблем є залучення іноземних інвестицій, що є додатковим засобом фінансування виробничого, соціально-економічного і науково-технічного розвитку держави. Сьогодні в Україні створені певні правові умови, що стосується діяльності суб'єктів з іноземним капіталом. Правове регулювання діяльності підприємств за участю іноземного капіталу здійснюється відповідно з нормами національного і міжнародного права [6],[23].

У Законі України “Про економічну незалежність України” від 30 серпня 1990 р. передбачалася можливість участі іноземного капіталу в економіці України. Таким чином, були створені умови для розробки пакету нормативних актів, що повинні були створити умови для залучення іноземних інвестицій і визначити порядок створення і діяльності підприємств за участю іноземного капіталу на території України [8].

Закон України “Про власність” від 7 лютого 1991 р. спрямований на забезпечення вільного економічного самовизначення юридичних і фізичних осіб та декларує право на приватну власність, на використання найманої праці, обмежується втручання держави в підприємницьку діяльність. Він гарантує рівні права власності інвесторам: приватному, колективному та державному [3].

Саме цей закон вперше визначив, що суб'єктами права власності в Україні можуть бути й інші держави, їхні юридичні особи, міжнародні об'єднання, громадяни інших держав і особи без громадянства.

У Законі України “Про підприємництво” від 7 лютого 1991 р. проголошується свобода підприємницької діяльності, але обмежуються види підприємницької діяльності, саме ті, що є прерогативою держави, і ті, що потребують ліцензування (у тому числі інвестиційної діяльності) [19].

Закон “Про підприємства” від 27 березня 1991 р. встановлює види підприємств, що функціонують на Україні: індивідуальні, приватні, колективні, державні, муніципальні і спільні. Дозволяються інші підприємства з найманою робочою силою [20].

Закон України “Про зовнішньоекономічну діяльність” від 16 квітня 1991р. визначає рівність суб'єктів цієї діяльності (вітчизняних і іноземних), гарантії прав власності, реєстраційний порядок діяльності організацій. Передбачено податкові, митні норми регулювання, експортно-імпортні квоти. Дається визначення іноземних суб'єктів господарської діяльності, що мають постійне місцезнаходження або постійне місце проживання за межами України [126, с.30],.

У Законі крім визначення спільного підприємства, було дано поняття спільного підприємництва. Таким чином, було продовжено правове закріплення основ здійснення діяльності за участю іноземного капіталу.

Розрахунки між суб'єктами інвестиційної діяльності (резидентами і не резидентами) здійснюється згідно з Закону “Про порядок здійснення розрахунків в іноземній валюті” від 23 вересня 1994 р. [22].

Закон України “Про систему оподатковування” від 25 червня 1991р. визначає для інвестора види податків і зборів, основними з який є податок на додаткову вартість, податок із прибутку, відрахування в позабюджетні фонди [24].

Закон України “Про банки і банківську діяльність” від 20 квітня 1991 р. визначає види операцій, пов'язаних з інвестиційною діяльністю: фінансування реальних інвестицій за дорученнями їхніх власників або розпорядників; випуск, покупка і продаж цінних паперів, лізингові, факторингові і довірчі операції. Забороняється діяльність банку як інвестора у виробничі сфери, торгівлі матеріальними цінностями [2].

Закон України “Про цінні папери і фондову біржу в Україні” від 18 червня 1991р. обумовлює майнові права інвесторів, їхній захист і державний контроль за випуском і обігом цінних паперів [28].

Крім цих нормативних актів, інвестиційна діяльність і діяльність підприємств за участю іноземного капіталу регулюється Законом України: “Про режим іноземного інвестування”. До його прийняття діяв Декрет Кабінету Міністрів України “Про режим іноземного інвестування” № 55-93 від 20 травня 1993 р. [З], яким було зупинено дію Закону України “Про іноземні інвестиції” від 13 березня 1992 р.

Особливістю правового регулювання діяльності іноземних інвесторів на території України є те, що, поряд із вищезгаданим законом, мають враховуватися також положення цілого ряду інших законів та підзаконних нормативних актів. Це Закони “Про інвестиційну діяльність”, “Про захист іноземних інвестицій в Україні”, “Про зовнішньоекономічну діяльність”, “Про загальні засади створення та функціонування спеціальних (вільних) економічних зон” та багато інших нормативних актів.

В Україні порядок державного управління інвестиційною діяльністю та іноземним інвестуванням, як її складовою частиною, визначається у Концепції регулювання інвестиційної діяльності в умовах ринкової трансформації економіки, затвердженій Постановою Кабінету Міністрів № 384 від 1 червня 1995 р. Можна сказати, що в Україні вперше на концептуальному рівні в названому документі визначається державна політика щодо здійснення процесу інвестування в країні та іноземного інвестування зокрема [43].

Відповідно до Концепції державна інвестиційна підтримка має надаватися переважно для розвитку пріоритетних напрямів у економіці. Такими напрямами пріоритетного інвестування є розвиток паливно-енергетичного комплексу і впровадження енерго- та ресурсозберігаючих технологій; соціальна сфера, розширення і нарощування обсягів виробництва товарів широкого вжитку та послуг для населення, а також конкурентноспроможної продукції, що поставляється на експорт; розвиток агропромислового комплексу; прискорення розвитку медичної та мікробіологічної промисловості; подолання наслідків Чорнобильської катастрофи.

Таким чином, Концепція стала першим документом, де йдеться про державне управління іноземним інвестуванням в контексті державного управління інвестиційною діяльністю взагалі.

Оптимізації використання іноземних інвестицій в економіці нашої країни має сприяти залучення іноземних інвестицій переважно для реалізації державних пріоритетних програм (проектів), спрямованих на здійснення структурної перебудови економіки та надання переваги завершенню раніше розпочатих будов, технічному переоснащенню та реконструкції діючих підприємств. Ці принципи знайшли своє втілення в положеннях Державної програми заохочення іноземних інвестицій в Україні (втратила чинність), постанові Кабінету Міністрів України № 126 від 2 березня 1994 р. “Про затвердження переліку підприємств, приватизацію майна яких, що перебуває у загальнодержавній власності, доцільно здійснити із залученням іноземних інвестицій” [40], постанові Кабінету Міністрів України № 32 від 17 січня 1995 р. “Про затвердження переліку підприємств, приватизацію майна яких, що перебуває у загальнодержавній власності, доцільно здійснити із залученням іноземних інвестицій” [41] та ін.

Протягом минулого року Президент України видав Указ “Про залучення іноземних інвестицій в економіку України” і Закон “Про концесії”. Відповідно до Указу Президента, інвестори звільняються від сплати податку з доданої вартості на устаткування ввезене на територію країни в обмін на корпоративні права підприємств. Закон “Про концесії” дає законодавчу базу для використання об’єктів, які знаходяться в державній або комунальній власності на термін від 10 до 50 років [29],[14].

Закон України “Про оренду землі” дозволяє оренду земельних ділянок сільськогосподарського призначення, у тому числі іноземними фізичними і юридичними особами. Цим законом регулюються відносини між орендарем і орендодавцем, визначається порядок державної реєстрації договору оренди [18].

При визначенні правового середовища іноземного інвестування в Україні не потрібно забувати про те, що крім внутрішнього українського законодавства існує група міжнародних договорів України з окремими країнами, що сприяють захисту іноземних інвестицій, що здійснюють вплив на інвестиційний клімат в Україні. Особливість цих договорів полягає в тому, що в них для інвесторів країн-учасниць договору дається більш пільговий, відмінний від національного режим діяльності [66, с.10].

А згідно Закону України “Про дію міжнародних договорів на території України” від 10 грудня 1991р. укладені і ратифіковані Україною міжнародні договора складають невід’ємну частину національного законодавства [7].

Крім двосторонніх договорів, існує велика кількість багатосторонніх: універсальна Вашингтонська конвенція 1965 р. “Про вирішення інвестиційних суперечок між державою, що приймає, і іноземними інвесторами” (до цієї конвенції приєдналося більш 90 країн), Сеульська конвенція 1985 р. про створення Міжнародного Агентства по справах іноземних страхувань при міжнародному банку реконструкції і розвитку. Прикладом багатостороннього регулювання на регіональному рівні є Римська угода 1957 р., Інвестиційний кодекс, що затверджений країнами Андської групи. У свій час були створені міжнародні економічні організації - Міжнародний валютний фонд, Міжнародний банк реконструкції і розвитку, Конвенція ООН по торгівлі і розвитку (ЮНКТАД) [53, с.105].

В даний час Україна підписала більше 30 договорів по захисту іноземних інвестицій: з Данією, Німеччиною, Грецією, Литвою, КНР, Румунією, Чехією, США, Францією й іншими країнами. Згідно Закону України “Про міжнародні договора України” від 22 грудня 1993 р. [15] такі договора після їхнього підписання підлягають обов'язковій ратифікації Верховною Радою України. Україна ратифікувала договора з Узбекистаном, США, Росією, Фінляндією, Болгарією, Нідерландами, Латвією, Китаєм, Данією, Норвегією, Естонією й іншими країнами.

Деякі країни уклали договір про неприпустимість подвійного оподатковування і заохочення спільної інвестиційної діяльності. Це такі країни як: Великобританія, Польща, Бєларусь, Угорщина, Молдова, Швеція, Канада, Словаччина. Україна також парафувала договори про сприяння і взаємний захист іноземних інвестицій з Індією, Францією, Італією, Пакистаном, Австрією, Об'єднаними Арабськими Еміратами, Чехією, Алжиром, Югославією, Грецією. Перебувають в стадії укладання договора з Грецією, Тунісом, Єгиптом, Швейцарією, Мальтою.

3 червня 1992 р. був прийнятий Закон України “Про вступ України в Міжнародний валютний фонд, Міжнародний банк реконструкції і розвитку, Міжнародну фінансову корпорацію, Міжнародну асоціацію розвитку і Багатостороннє агентство по гарантіях інвестицій”. На сьогодні Україна є членом одного з головних органів ООН, покликаного вирішувати різноманітні питання міжнародного економічного співробітництва, - Економічної і Соціальної Ради. У той же час Україна прикладає багато зусиль для вступу в такі важливі міжнародні структури як Європейська співдружність і система ГАТТ/СОТ. 16 червня 1994 р. між Україною і Європейською співдружністю був підписаний договір про партнерство і співробітництво. Відносини України з цими організаціями спрямовані на відновлення тісних договірних відносин, що регулюють різноманітні аспекти економічного співробітництва [150, с.311].

Законодавча база визначає правовий статус інвесторів - суб'єктів інвестиційної діяльності, що приймають рішення про вкладення власних, позикових і залучених майнових і інтелектуальних цінностей в об'єкти інвестування. Законодавство декларує, що всі суб'єкти інвестиційної діяльності незалежно від форм власності мають рівні права в частині здійснення цієї діяльності; самостійно визначають цілі, напрямки, види й обсяги інвестицій; залучають для їхньої реалізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі шляхом організації торгів. Інвестор має право володіти, користуватися і розпоряджатися об'єктами і результатами інвестицій.

Поряд із правами інвесторів чинне законодавство встановлює і певні їх обов'язки. Так, інвестор зобов'язаний подавати фінансовим органам декларацію про обсяги і джерела здійснюваних ним інвестицій; одержати необхідний дозвіл або узгодження відповідних державних органів і спеціальних служб на капітальне будівництво, одержати висновок експертизи інвестиційних проектів в частині дотримання технологічних, санітарно-гігієнічних, екологічних і інших вимог; одержати ліцензію на виконання спеціальних видів робіт, що потребують відповідної атестації виконавця. Крім того, суб'єкти інвестиційної діяльності зобов'язані додержуватися державних норм і стандартів; подавати у встановленому порядку бухгалтерську і статистичну звітність; не припускати недобросовісної конкуренції, виконувати вимоги антимонопольного регулювання.

Прийняття законів і інших нормативних актів, що регулюють інвестиційну діяльність є одним із найбільш важливих умов реалізації державної інвестиційної політики. Законодавчі основи цієї політики регулюють інвестиційну діяльність у різних формах (дод.6.): - це такі як:

Ø Регулювання сфер і об'єктів інвестування визначає загальні вимоги до вибору, а також формує найбільше пріоритетні напрямки інвестування. Законом України “Про державну програму заохочення іноземних інвестицій” [6] визначено 11 пріоритетних для інвестування галузей народного господарства. Особлива увага приділяється інвестуванню таких галузей: агропромисловий комплекс, легка промисловість, лісопромисловий комплекс, машинобудування, медична промисловість, металургійний комплекс і виробництво матеріалів, паливно-енергетичний комплекс, транспортна інфраструктура; зв'язок, хімічна і нафтохімічна промисловість, соціальна інфраструктура.

Для окремих інституційних інвесторів встановлено особливий перелік об'єктів інвестування. Зокрема, комерційним банкам заборонено інвестування коштів у сфери виробництва і торгівлі матеріальними цінностями, а також страхування (крім страхування валютних, кредитних і відсоткових ризиків).

Заохочуючи інвестування в усіх сферах і галузях економіки держава в програмі залучення іноземного капіталу визначила пріоритетні об'єкти цього інвестування. Найбільший інтерес в інвесторів, що стосується вкладення капіталу в Україні, відчувають такі галузі як: харчова промисловість (20%), внутрішня торгівля (17%), машинобудування і металообробка (11%), фінанси, кредит, страхування, пенсійне забезпечення (6%), паливна промисловість (6%), будівництво (4%) і інші (36%) [76, с.10].

Такий селективний підхід до залучення іноземних інвестицій дозволяє активізувати діяльність компаній (фірм) найбільш важливих сфер економіки України.

Ø Податкове регулювання інвестиційної діяльності забезпечує напрямок у пріоритетні сфери економіки шляхом установлення відповідних податкових ставок і податкових пільг.

Ø Регулювання інвестиційної діяльності шляхом надання фінансової допомоги і проведення відповідного кредитної політики поки що лише продекларовано у відповідних законодавчих актах, але відповідної практичної реалізації ще не одержало, у зв'язку з важким фінансовим станом в державі. Так Законом “Про інвестиційну діяльність” від 18 вересня 1991 р. [12] передбачене надання фінансової допомоги у вигляді дотацій, премій, субсидій, бюджетних позичок на розвиток окремих регіонів, галузей. Проте реально сума цих засобів не є достатньою і щорічно зменшується.

Ø Регулювання інвестиційної діяльності шляхом проведення відповідного амортизаційної політики. Ця політика проводиться шляхом надання права здійснення прискореної амортизації для окремих галузей економіки, елементів основних фондів, видів устаткування. У цих цілях розроблений і затверджений порядок застосування норм прискореної амортизації машин і устаткування під час реалізації інвестиційних проектів при участі іноземних інвесторів. Що стосується нематеріальних активів, то норми їх списання суб'єктами встановлюються самостійно в межах 10 років.

Оскільки амортизація основних фондів і нематеріальних активів відноситься на собівартість продукції (товарів, послуг), то використання норм прискореної амортизації дозволяє досягти двох цілей одразу. По-перше, зменшується база оподаткування прибутку, тобто зменшується сума сплаченого податку на дохід. По-друге, в більшому обсязі формуються кошти амортизаційного фонду, які потім можуть бути направлені на нове інвестування.

Однак, прискорена амортизація на вітчизняних підприємствах практично не застосовується. Непопулярність методу прискореної амортизації можна пояснити незначною податковою пільгою порівняно з втратами від інфляції. А, як відомо, за умов високої інфляції амортизаційні відрахування, як джерело інвестицій, втрачають своє значення [139, с.234].

Обмеження, що визначені чинним законодавством на застосування прискорених методів амортизації, ніяк не стимулюють інвестиційну діяльність, тому що їх застосування поширюється на ті активи, що відносяться до третьої групи основних фондів, без права індексування їх вартості.Прискорені методи амортизації не розповсюджуються й на підприємства, ціни на продукцію яких регулюється державою [50, с.15].

Ø Регулювання участі інвесторів у приватизації. Ця сфера регулювання інвестиційної діяльності подана найбільшою кількістю законодавчих актів, проте на реальних процесах приватизації це поки що реально не відбилося. Чим далі країна просунулася по шляху приватизації, тим охотніше іноземні інвестори вкладають кошти в окремі інвестиційні проекти, як показує досвід інших країн.

Законодавство України гарантує іноземним інвесторам право участі в приватизації окремих підприємств і об'єктів незавершеного виробництва, придбання акцій, як за українську, так і за іноземну валюту.

Ø Регулювання фінансових інвестицій. Правову основу цього регулювання складають закони України “Про цінні папери і фондову біржу” та інші законодавчі та нормативні акти, що діють у цій сфері, визначають види цінних паперів, що випускаються в Україні, порядок їх обігу, вимоги до емітентів, порядок державного контролю за випуском та обігом цінних паперів і діяльністю фінансових посередників.

Ø Забезпечення захисту інвестицій здійснюється державними органами в різноманітних формах власності. Насамперед, держава гарантує цей захист незалежно від форм власності всім інвесторам, у тому числі й іноземним, забезпечується рівноправний правовий режим інвестиційної діяльності, що виключає застосування мір дискримінаційного характеру, спрямованих на заборону управління інвестиціями, їх використання і ліквідацію, а також передбачаються умови і порядок вивезення вкладених цінностей і результатів інвестицій. Важливо підкреслити державну гарантію відносно того, що інвестиції не можуть бути безоплатно націоналізовані, реквізовані або до них не можуть бути вжиті заходи, тотожні за наслідками. Такі заходи можуть вживатися лише на основі законодавчих актів України з відшкодуванням інвестору у повному обсязі збитків, заподіяних у зв'язку з припиненням інвестиційної діяльності, включаючи втрачену вигоду та моральну шкоду.

Крім того, внесені або придбані інвестором цільові банківські вклади, акції та інші цінні папери, платежі за набуте майно або за орендні права у разі вилучення відповідно до законодавчих актів України відшкодовуються інвесторам, за винятком сум, що виявилися використаними або втраченими в результаті дій самих інвесторів або вчинених за їх участю. Інвестиції можуть, а у випадках, передбачених законодавством, мають бути застраховані.

Ø Регулювання умов здійснення інвестицій за межі держави покладено на Національний банк України. Відповідно до чинних нормативних актів установлені такі умови надання індивідуальних ліцензій на здійснення резидентами інвестицій за кордоном [90, с.93]:

1) резиденти можуть здійснювати інвестиції за межі України шляхом участі в підприємствах, утворюваних разом з іноземними і фізичними особами; придбання частки в діючих іноземних підприємствах або придбання у власність цілих підприємств; створення за рубежем підприємств, що цілком належать українським інвесторам, а також відкриття за кордоном філій;

2) інвестиції за кордон здійснюються резидентами винятково за рахунок власних коштів, зарезервованих і відображених з цією ціллю на рахунках бухгалтерського балансу;

3) усі види грошових інвестицій за кордон (незалежно від їхньої суми) повинні здійснюватися лише в безготівковій формі винятково через кореспондентські рахунки уповноважених банків у банках країн інвестування;

4) усі надходження на користь резидентів в іноземній валюті (прибуток, дивіденди і т.д.), отримані від здійснення інвестиційної діяльності за межами України, підлягають зарахуванню на валютні рахунки резидентів [52, с.26].

Ø Регулювання інвестиційної діяльності шляхом додержання державних норм і стандартів. Здійснюється відповідно до декретів КМУ: "Про державний нагляд за додержанням стандартів, норм і правил та відповідальність за їх порушення" [37]; "Про забезпечення єдності вимірювань" [38] та "Про стандартизацію і сертифікацію" [39]. Що стосується правозастосувальної складової забезпечення стандартизації, сертифікації і метрології продукції, виробленої в тому числі в ході інвестиційної діяльності, то згідно з відповідними постановами Уряду в Україні створений і функціонує Держстандарт України.

Основні напрямки діяльності уповноважених державних органів влади і управління щодо регулювання якості продукції такі: правове забезпечення якості продукції; сертифікація продукції та систем якості; метрологічне забезпечення якості продукції; здійснення державного нагляду за якістю продукції, робіт, послуг; ліцензування окремих видів підприємницької діяльності; стандартизація продукції, процесів та послуг; участь у міжнародному співробітництві з питань якості продукції; забезпечення комунікаційних зв'язків з громадськістю з питань якості; інформаційне забезпечення управління якістю продукції, робіт, послуг; інші напрямки.

Ø Регулювання інвестиційної діяльності шляхом проведення антимонопольної політики. Загальновідомо, що умови ринкової економіки різко змінюють монопольне становище підприємця, яке дає йому можливість самостійно або разом з іншими підприємцями обмежувати конкуренцію на ринку певного товару, отриманого в тому числі за допомогою залучення вітчизняних чи іноземних інвестицій. Згідно із Законом України "Про обмеження монополізму та недопущення недобросовісної конкуренції у підприємницькій діяльності" [16], що уведений в дію з 15 березня 1992 р., монопольним визнається становище того підприємця, чия частка на ринку певного товару перевищує 35%. Таке становище підприємств на ринку всіх видів товарів народного споживання, а також для всіх видів робіт і послуг визначається Антимонопольним комітетом України і його територіальними управліннями в межах адміністративної одиниці. Визначення умов користування землею, водою і природними ресурсами. Основні положення щодо визначення умов користування землею, водою і природними ресурсами містяться в таких Законах України: "Про охорону навколишнього природного середовища", "Про зони надзвичайних екологічних ситуацій", "Про екологічне страхування", а також у Водному кодексі України, Лісовому кодексі України, Кодексі України про надра, Земельному кодексі України.

Ø Здійснення політики ціноутворення. Проводиться відповідно до прийнятого у грудні 1990р. Закону України "Про ціни і ціноутворення" [27]. Ця політика реалізується шляхом здійснення державно-адміністративного регулювання ціноутворення при інвестиційній діяльності в різних напрямках: через механізм обмеження рентабельності, торговельних, постачальницько-збутових надбавок та режиму декларування цін; встановлення необхідного курсу гривні відносно іноземних валют; пряме державне регулювання цін на вугілля, газ, електро- та теплоенергію, а також на нафтопродукти; підтримку сільськогосподарського товаровиробника у вигляді пільгових тарифів на електроенергію та пільгових цін на пальне і газ, що використовуються на виробництво мінеральних добрив і розвиток овочівництва в закритому ґрунті; регулювання транспортних тарифів; надання дотацій на ціни і тарифи на низку товарів і послуг для населення (паливо, житлово-комунальні послуги, міський транспорт); інші заходи.

Ø Експертиза інвестиційних проектів. Експертиза інвестиційних проектів є однією з найважливіших сторін державного регулювання інвестиційної діяльності. У відповідності з чинним законодавством України [12], республіканські, міждержавні та регіональні інвестиційні проекти і програми, що реалізуються за рахунок бюджетних та позабюджетних коштів, підлягають обов'язковій державній експертизі. Інвестиції за рахунок інших джерел підлягають державній експертизі з питань додержання екологічних і санітарно-гігієнічних вимог. Державна експертиза інвестицій здійснюється в порядку, що визначається КМУ. В разі необхідності експертиза окремих інвестиційних проектів і програм може здійснюватись експертними комісіями, створеними Верховною Радою України.

Інвестиційні проекти із залученням іноземних інвесторів, які претендують на одержання додаткових податкових, митних, кредитних пільг та страхових гарантій, мають належати до пріоритетних сфер, зазначених вище. Крім того, ці проекти повинні: сприяти створенню нових робочих місць на підприємствах, в які здійснюються іноземні інвестиції; супроводжуватися впровадженням сучасних або перспективних ресурсозберігаючих технологій; орієнтуватися на найбільш раціональне використання сировинної бази України; сприяти зниженню енергоспоживання на одиницю продукції, що виготовляється; забезпечувати конкурентоспроможний рівень продукції підприємства з іноземними інвестиціями.

Визнання інвестиційного проекту із залученням іноземних інвестицій таким, що відповідає вищевизначеним вимогам, здійснювалось до 1996 р. Агентством міжнародного співробітництва та інвестицій України (АМСІУ) на підставі висновку незалежної експертної комісії, яку створило це Агентство. З 1996 р. цю роботу проводить Національне агентство реконструкції і розвитку України (перейменовано в Національне агентство з питань розвитку та європейської інтеграції).

Формування стабільної правової бази сприятливо б приходові значних інвестицій, яких потребує Україна.

Прийняття вже підготовлених і прийняття нових законодавчих актів з питань оподатковування, а також розробка і реалізація дій, що стосується поліпшення банківської системи, підвищення активності на фондовому ринку України і зменшення адміністративного втручання в діяльність підприємств значно поліпшать інвестиційний клімат у країні [49, с.17].

Проблеми, які необхідно розглядати в першу чергу, пов'язані з забезпеченням стабільності законодавчого середовища, його послідовності:

- велика кількість нормативних актів, у які постійно вносяться зміни і доповнення, тобто, немає правової стабільності;

- не забезпечується достатнє регулювання на міжнародному рівні, тому що Україна не є учасником багатьох міжнародних організацій, не з усіма підписані угоди про захист іноземних інвестицій, про сприяння інвестуванню.

-

Похожие работы

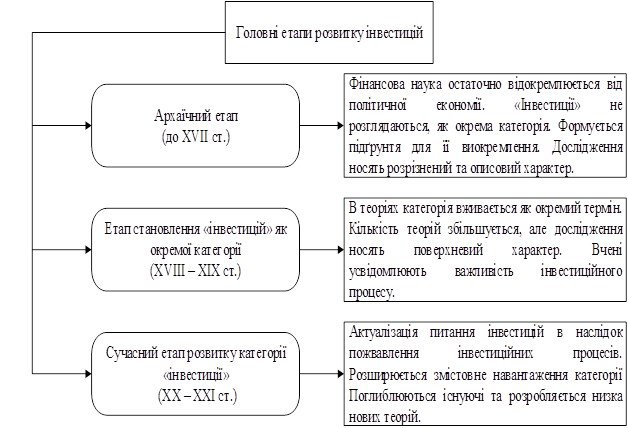

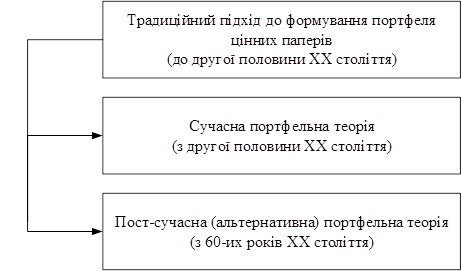

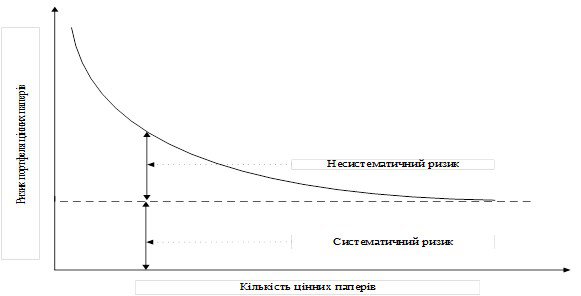

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... і ними підприємства, організації, що є юридичними особами. Згідно із Законом України "Про сільськогосподарську кооперацію" від 17 липня 1977 р., суб'єктами права власності в сільськогосподарській кооперації є сільськогосподарські кооперативи (виробничі та обслуговуючі) (ст. 20) і кооперативні об'єднання (ст. 26). Об'єднання створюється за рішенням установчих зборів уповноважених представників ...

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... ії держави. Така система не могла врахувати індивідуальні розходження в праці і фактично представляла зрівняльний розподіл, що вбивало всякі стимули до високопродуктивної праці. Марксистська концепція типу економічної системи виходить з того, що суспільство у своєму розвитку проходить п'ять суспільно-економічних формацій: первіснообщинну, рабовласницьку, феодальну, капіталістичну, комуністичну. ...

0 комментариев