Сутність інвестиційної діяльності

По об'єктах вкладення засобів виділяють реальні і фінансові

Профіт (фр.profit - прибуток, вигода) - це центр, прибуток, від діяльності якого стабільно перевищує витрати на цю діяльність

Концептуальні основи створення сприятливого

АДМІНІСТРАТИВНО-ПРАВОВЕ РЕГУЛЮВАННЯ ЗАЛУЧЕННЯ І ВИКОРИСТАННЯ ВІТЧИЗНЯНИХ ТА ІНОЗЕМНИХ ІНВЕСТИЦІЙ

Проблеми інвестиційного клімату й основні напрямки

Компетенція органів державної влади в сфері інвестиційної діяльності

СТАН ІНВЕСТУВАННЯ ОБЛАСТІ

Передумови створення сприятливого інвестиційного клімату в регіоні

Навигация

Профіт (фр.profit - прибуток, вигода) - це центр, прибуток, від діяльності якого стабільно перевищує витрати на цю діяльність

Організаційно-правове регулювання інвестиційної діяльності (на прикладі Вінніцької області)

276089

знаков

12

таблиц

4

изображения

1. Профіт (фр.profit - прибуток, вигода) - це центр, прибуток, від діяльності якого стабільно перевищує витрати на цю діяльність.

2. Венчур (англ. venture - наважитися, ризикувати) - це центр, що поки не приносить стабільного прибутку, але можливо, незабаром буде приносити його. Іншими словами, це ризикове вкладення капіталу в центр, що може згодом, стати стабільним і перетворитися в профіт.

3. Центр витрат - це центр, через який проходить грошовий потік і результатом виходу з нього є в основному інформація.

Балабанов І.Т. поділяє інвестиції на такі види: ризикові, прямі, портфельні, ан’юітет [47, с.93].

Варто звернути увагу на такий вид інвестицій як ан’юітет.

Ан’юітет (нім. annuitant - щорічний платіж) - інвестиції, що приносять вкладнику певний прибуток через регулярні проміжки часу, частіше після виходу на пенсію. В основному це вкладення засобів у страхові і пенсійні фонди. Страхові компанії і пенсійні фонди випускають боргові зобов'язання, які їхні власники хочуть використовувати на покриття непередбачених витрат у майбутньому.

До ан’юітету відносять також інвестиції в нерухомість, що приносить прибуток.

Наведена вище класифікація інвестицій показує, що вони можуть бути дуже різноманітними. Але в кожній класифікації зустрічаються ті самі види і форми інвестицій. Це такі інвестиції як: фінансові та реальні, прямі та портфельні, ризикові й ін. Такі інвестиції у світовій практиці є основними і значними. Водночас, незалежно від підходу поділу на різні групи, тобто їхньої класифікації, інвестиції - це засоби, що вкладаються з метою одержання прибутку, доходу, і сприяють розвитку соціально-економічних процесів.

Головна роль інвестицій у національному і світовому виробництві визначається рядом моментів. Утілюючись в елементи реального капіталу, вони формують матеріальну основу суспільного виробництва і створюють передумови для розширеного відтворення. Інвестиційний механізм як інструмент реалізації інновацій забезпечує впровадження у виробництво новітніх досягнень науково-технічного прогресу і служить джерелом підвищення ефективності виробництва й економічного росту. Інвестиції визначають основні макроекономічні пропорції в національній економіці - співвідношення між нагромадженням і споживанням, між промисловістю і сферою послуг, між окремими галузями і секторами і т.д. Головна роль інвестицій у суспільному виробництві служить головним доказом на користь того, що ефективно діючий інвестиційний механізм сприяє вирішенню проблем макроекономічної стабілізації, структурної перебудови, спроможний вивести національну економіку на шлях стабільного економічного росту [137, с.29].

Водночас необхідно враховувати таке протиріччя: кризовий стан економіки виключає можливість ефективного динамічного інвестування. Початковий імпульс інвестиціям повинні дати перші позитивні результати політики макроекономічної стабілізації.

Інвестиції відіграють важливу роль в ефективному розвитку економіки. Для того щоб визначити цю роль необхідно валові і чисті інвестиції розглядати як два окремі поняття.

Валові інвестиції представляють собою загальний обсяг засобів, що інвестуються у визначеному періоді, спрямованих на нове будівництво, придбання засобів виробництва і на приріст товарно-матеріальних запасів.

Чисті інвестиції представляють собою суму валових інвестицій, зменшену на суму амортизаційних відрахувань у відповідному періоді.

Динаміка показника чистих інвестицій відбиває характер економічного розвитку країни на тому чи іншому етапі. Якщо сума чистих інвестицій має негативне значення (обсяг валових інвестицій менший суми амортизаційних відрахувань), це означає зниження виробничого потенціалу і як наслідок - зменшення обсягу виробленої продукції. Така ситуація характеризує державу, яка "проїдає свій капітал" (дод.5.). Якщо сума чистих інвестицій дорівнює нулю (обсяг валових інвестицій дорівнює сумі амортизаційних відрахувань), це означає відсутність економічного росту, тому що виробничий потенціал залишається при цьому незмінним (така ситуація характеризує державу, яка "тупцює на місці"). Якщо сума чистих інвестицій має позитивне значення (обсяг валових інвестицій перевищує суму амортизаційних відрахувань), це означатиме, що економіка перебуває в стадії розвитку, тому що забезпечується розширене відтворення її виробничого потенціалу (держава з "економікою, що розвивається") [52, с.14].

Характеризуючи економічну сутність інвестицій, слід зазначити, що в сучасній літературі цей термін іноді трактується помилково і занадто вузько.

Найбільше типова помилка полягає в тому, що під інвестиціями розуміється будь-яке вкладення засобів, що може не призводити ні до росту капіталу, ні до одержання прибутку. До них часто відносяться так звані “споживчі інвестиції” (покупка телевізорів, автомобілів, квартир, дач тощо), що по своєму економічному змісту до інвестицій не відносяться - засоби в придбання цих товарів витрачаються в даному випадку на безпосереднє споживання (якщо їхнє придбання не переслідує ціль подальшого перепродажу).

У вітчизняній економічній теорії і практиці до 1991 року поняття “інвестиції” замінювалося поняттям “капітальні вкладення”. В даний час ця помилка досить часто зустрічається як в літературі, так і практиці. Інвестиції в цьому випадку розглядаються як вкладення засобів у відтворення основних фондів (будинки, устаткування, транспортні засоби тощо). Водночас, інвестиції можуть здійснюватися й в оборотні активи, і в різноманітні фінансові інструменти (акції, облігації, тощо), і в окремі види нематеріальних активів (придбання патентів, ліцензій, «ноу-хау» тощо). Отже, капітальні вкладення є більш вузьким поняттям і можуть розглядатися як одна з форм інвестицій, але не як їхній аналог [140, с.136].

У багатьох визначеннях інвестицій відзначається, що вони є вкладенням коштів. З таким трактуванням цього терміна також можна не погодиться. Інвестування капіталу може здійснюватися не тільки в грошовій формі, але й в інших формах спонукуваного і нерухомого майна, різноманітних фінансових інструментів (насамперед цінних паперів), нематеріальних активів тощо [52, с.12].

У ряді визначень відзначається, що інвестиції представляють собою довгострокове вкладення засобів. Природно, окремі форми інвестицій (у першу чергу, капітальні вкладення) носять довгостроковий характер, проте інвестиції можуть бути короткостроковими (наприклад, короткострокові фінансові вкладення в акції, ощадні сертифікати тощо).

Інвестиції грають важливу роль в економічному процесі, вони визначають загальний ріст економіки. У результаті інвестування засобів в економіку збільшуються обсяги виробництва, росте національний доход, розвиваються й ідуть вперед в економічному суперництві галузі і підприємства, які в найбільшій мірі задовольняють попит на ті або інші товари та послуги.

Інвестиційна діяльність - це сукупність практичних дій громадян, юридичних осіб і держави по реалізації інвестицій.

До кола суб’єктів інвестиційної діяльності відносяться громадяни та юридичні особи України та іноземних держав, а також держави. Суб’єктами інвестиційної діяльності можуть бути інвестори, замовники, виконавці робіт, а також постачальники, банківські, страхові та посередницькі організації, інвестиційні біржі та інші учасники [92, с.141].

Центральне місце в інвестиційному процесі інвесторам. Інвестор, згідно із Законом – це фізична чи юридична особа, яка приймає рішення про вкладення власних, позичкових і залучених майнових та інтелектуальних цінностей в об’єкти інвестування. Інвестори можуть виступати в ролі вкладників, кредиторів, покупців, а також виконувати функції будь-якого учасника інвестиційної діяльності.

Інвесторами можуть бути:

· органи, уповноважені керувати державним і муніципальним майном або майновими правами;

· громадяни, в тому числі іноземні;

· підприємства, підприємницькі об’єднання та інші юридичні особи, державні та міжнародні організації.

Другим учасником інвестиційного процесу є замовник. Замовником можуть бути інвестори, а також будь-які особи, уповноважені інвестором на здійснення інвестиційного процесу, якщо інше не передбачено договором між ними. Якщо замовник не є інвестором, то він наділяється правами володіння, користування і розпорядження інвестиціями на період і в межах повноважень, які встановлені договором з урахуванням чинного законодавства.

Третій учасник інвестиційного процесу – користувачі об’єктів інвестиційної діяльності. Ним можуть бути інвестори, а також інші фізичні та юридичні особи, державні та міждержавні організації, для яких створюється об’єкт інвестиційної діяльності.

Об’єктами інвестиційної діяльності можуть бути будь-яке майно, в тому числі основні й обігові кошти в усіх галузях та сферах народного господарства, цінні папери, цільові грошові вклади, науково-технічна продукція, інтелектуальні цінності, інші об’єкти власності, а також майнові права [92, с.141].

Основною ціллю інвестиційної діяльності є забезпечення найбільше ефективних шляхів реалізації інвестиційної стратегії на окремих етапах її розвитку.

Ціль повинна бути чіткою і конкретною, змістовною. Ціль також повинна бути досяжною щодо часу і засобу її досягнення; враховувати можливості компанії, дії, зовнішнє середовище. Цілі визначають стратегію. Може виникнути необхідність зміни цілі, якщо вона є нереальної під час розгляду до можливої стратегії.

У процесі реалізації цілі інвестиційна діяльність спрямована на вирішення таких найважливіших задач:

1) Забезпечення високих темпів економічного розвитку компанії за рахунок ефективної інвестиційної діяльності. Стратегія розвитку будь-якої компанії і фірми з моменту її створення припускає постійний економічний ріст за рахунок збільшення обсягів діяльності. Цей економічний ріст забезпечується в першу чергу за рахунок інвестиційної діяльності, у процесі якої реалізуються довгострокові стратегічні цілі організації. Між ефективністю інвестиційної діяльності і темпами економічного розвитку існує прямий зв'язок.

2) Забезпечення максимізації прибутків (доходів) від інвестиційної діяльності. Прибуток є основним показником, що характеризує результати не тільки інвестиційної діяльності, але і всієї господарської діяльності компанії. Проте для цілей економічного розвитку, потрібна не балансовий, а чистий прибуток, що залишається в її розпорядженні, тобто чистий від податків і інших обов'язкових платежів. Тому, при наявності альтернативних рішень у напрямках інвестування випливає за інших рівних умов вибирати ті, що забезпечують в остаточному підсумку найбільшу суму чистого прибутку в розрахунку на капітал. Капіталовкладення при використанні прибутку здійснюються, якщо прибуток від їхнього використання виявиться не нижче встановленої мінімальної або цільової норми прибутку.

3) Забезпечення мінімізації ризиків. Інвестиційні ризики дуже різноманітні і супроводжують практично всі форми інвестиційної діяльності і напрямки інвестицій. При певних несприятливих обставинах ці ризики можуть викликати втрату не тільки прибутку і доходу від інвестицій, але і частини інвестованого капіталу. Тому при прийнятті управлінських рішень, пов'язаних із реалізацією окремих інвестиційних проектів, необхідно істотно обмежувати інвестиційні ризики і пов'язані з ними фінансові втрати.

До чинників, що забезпечують зниження і подолання ризиків для інвесторів ставляться:

Ø рівень розвитку продуктивних сил і стан ринку інвестицій;

Ø правове поле держави (законодавча база);

Ø стан фінансово-кредитної системи;

Ø статус іноземного інвестора;

Ø інвестиційна активність населення [146, с.112].

Найважливіші рішення, прийняті у сфері фінансування, ставляться до питань інвестування і вибору джерел їх фінансування.

Інвестиційні рішення приймаються по таких питаннях, як:

оптимізація структури активів, визначення потреб у їхній заміні або ліквідації;

розробка інвестиційної політики, методів і засобів її реалізації; визначення потреб у фінансових засобах;

планування інвестицій по фірмі в цілому; розробка і затвердження інвестиційних проектів, розроблених у виробничих підрозділах;

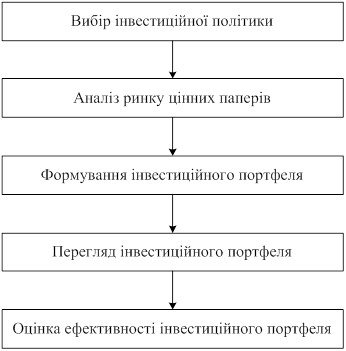

управління портфелем цінних паперів [68, с.208].

4) Забезпечення фінансової стійкості і платоспроможності компанії в процесі здійснення інвестиційної діяльності. Інвестиційна діяльність пов'язана з відволіканням фінансових засобів у великих розмірах і, як правило, на тривалий період. Це може призвести до зниження платоспроможності компанії по поточних операціях, і своєчасному виконанню платіжних зобов'язань перед партнерами, державним бюджетом і іншими їхніми видами, тобто створенню передумов для банкрутства. Крім того, фінансування окремих інвестиційних проектів часто здійснюється за рахунок значного залучення позикових засобів. Різке підвищення частки позикових засобів в активах компанії може призвести до зниження фінансової стійкості в довгостроковому періоді. Тому, формуючи джерела інвестиційних ресурсів, варто заздалегідь прогнозувати, який вплив це матиме на фінансову стійкість компанії і поточну платоспроможність.

5) Вишукування шляхів прискорення реалізації інвестиційної програми. Намічені до реалізації інвестиційні програми повинні бути виконані якнайшвидше виходячи з таких розумінь: насамперед, високі темпи реалізації кожної інвестиційної програми сприяють прискоренню економічного розвитку компанії в цілому; крім того, швидка реалізація інвестиційних програм сприяє зниженню інвестиційних ризиків, пов’язаних із несприятливими змінами кон'юнктури інвестиційного ринку, погіршенням інвестиційного клімату в країні [52, с.32].

Усі задачі інвестиційної діяльності сильно пов’язані одна з одною. Так, забезпечення високих темпів розвитку компанії може бути досягнуте, з одного боку, за рахунок прискорення реалізації інвестиційних програм, передбачених на тому або іншому етапі її розвитку. У свою чергу, максимізація прибутків від інвестицій, як правило, супроводжується значним підвищенням рівня інвестиційних ризиків, отже, ці показники повинні бути оптимальними між собою. Мінімізація інвестиційних ризиків є одночасно найважливішою умовою забезпечення фінансової стійкості і платоспроможності.

Виходячи з цього, серед розглянутих задач інвестиційної діяльності пріоритетною є не максимізація прибутку від інвестиційної діяльності, як це стверджується в багатьох публікаціях, а забезпечення високих темпів економічного розвитку компанії при достатній її фінансовій стійкості в процесі цього розвитку.

Основними напрямками інвестиційної стратегії з погляду максимальної ефективності тепер і в найближчому майбутньому будуть:

- поліпшення відтворювальної структури капіталовкладень;

- підвищення питомої ваги витрат на технічне переозброєння і реконструкцію діючих підприємств за рахунок;

- удосконалення технологічної структури капітальних вкладень, збільшення в їхньому складі питомої ваги устаткування і скорочення, відповідно, будівельно-монтажних робіт;

- зміна галузевої структури капітальних вкладень з погляду значного підвищення життєвого рівня населення на користь галузей, що виробляють продукти харчування і предмети особистого споживання (сільське господарство, переробні галузі, легка і харчова промисловість), послуги;

- пріоритетне забезпечення капітальними вкладеннями прогресивних напрямків науково-технічного прогресу, що сприяють зниженню ресурсоємкості виробництва і підвищенню якості продукції;

- збільшення обсягів капітальних вкладень на будівництво комфортного житла й інших об'єктів суспільного користування і медичного забезпечення;

- збалансованість інвестиційного циклу.

Похожие работы

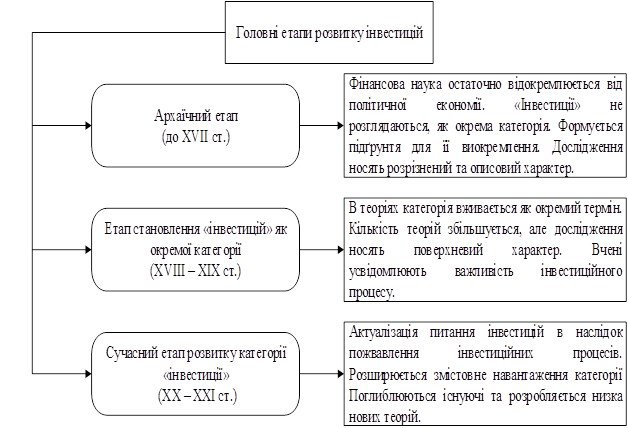

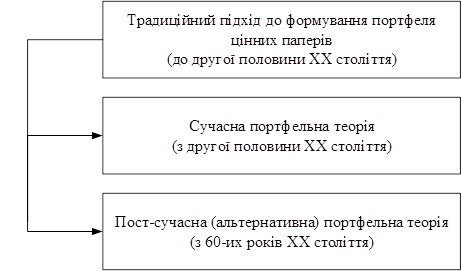

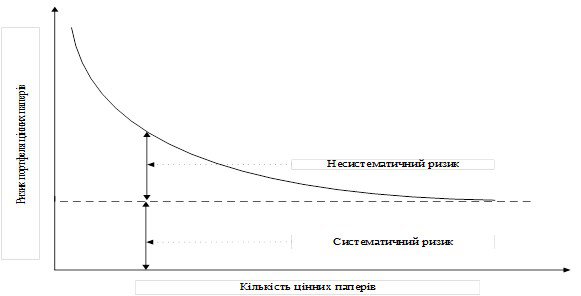

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... і ними підприємства, організації, що є юридичними особами. Згідно із Законом України "Про сільськогосподарську кооперацію" від 17 липня 1977 р., суб'єктами права власності в сільськогосподарській кооперації є сільськогосподарські кооперативи (виробничі та обслуговуючі) (ст. 20) і кооперативні об'єднання (ст. 26). Об'єднання створюється за рішенням установчих зборів уповноважених представників ...

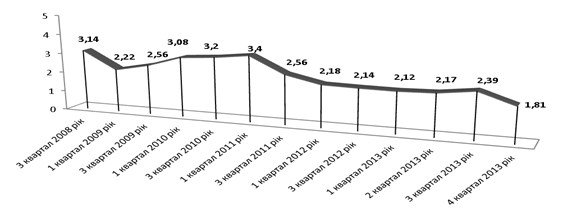

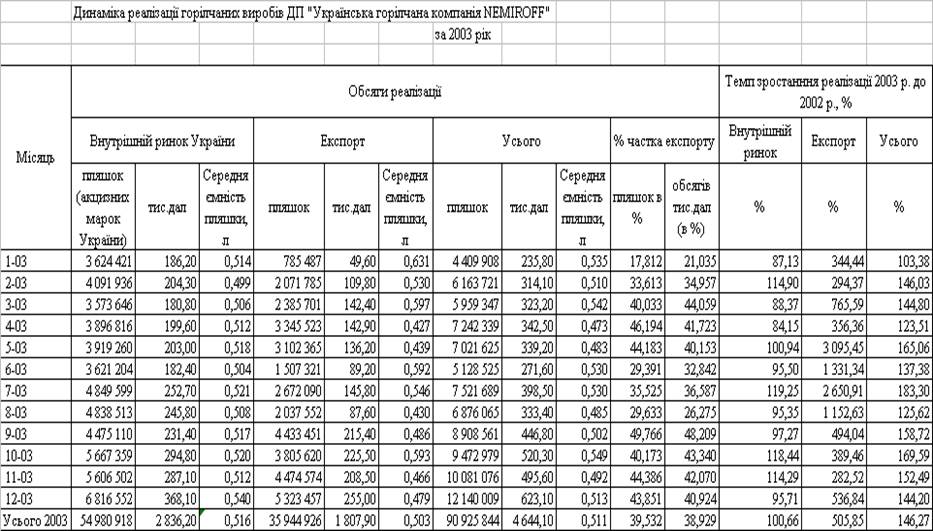

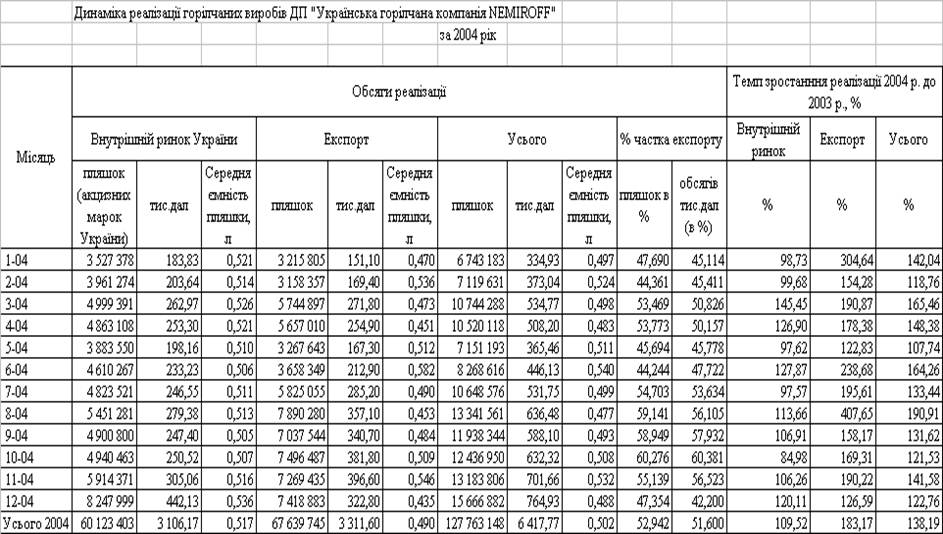

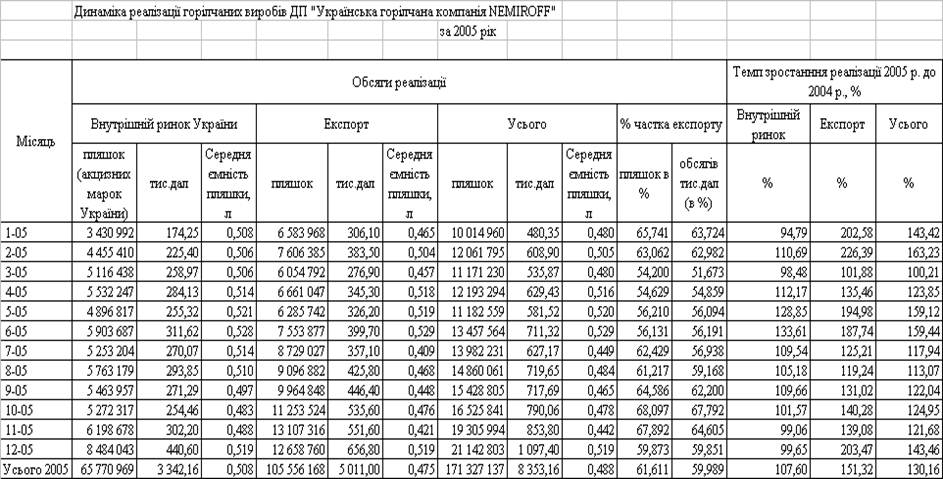

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

... ії держави. Така система не могла врахувати індивідуальні розходження в праці і фактично представляла зрівняльний розподіл, що вбивало всякі стимули до високопродуктивної праці. Марксистська концепція типу економічної системи виходить з того, що суспільство у своєму розвитку проходить п'ять суспільно-економічних формацій: первіснообщинну, рабовласницьку, феодальну, капіталістичну, комуністичну. ...

0 комментариев