Навигация

Основні положення бюджету на поточний рік

25044

знака

4

таблицы

0

изображений

Міністерство освіти та науки України

Національний університет водного господарства та природокористування

Кафедра обліку та аудиту

Реферат з дисципліни

«Бюджетна система»

на тему

«Основні положення бюджету на поточний рік»

Рівне - 2008

Зміст

Вступ

1. Доходи, видатки та дефіцит бюджету України за 2008 р.

2. Бюджет – 2008, соціальна сфера

3. Пенсійне забезпечення

Висновок

Список використаних джерел

Вступ

На нашу думку тема даного реферату на сьогоднішній день є досить актуальною, оскільки прийняття закону про Державний бюджет щороку чекають немало громадян країни, адже від встановлених цим законом величин залежить розмір багатьох соціальних гарантій, оскільки бюджет характеризує грошові потоки між державою та юридичними і фізичними особами та відображає соціальну, економічну, військову, міжнародну політики Держави.

Також, дана тема є досить актуальною на сьогоднішній день в зв’язку з тим, що питання надійного управління бюджетним процесом належать до найгостріших як в економічному й соціальному, так і в політичному контексті. Бюджет та бюджетна система загалом відносяться до тієї сфери, суспільного життя, що безпосередньо стосується інтересів усіх і кожного, адже в бюджеті будь-якої країни відбуваються важливі економічні, соціальні, політичні проблеми життя суспільства й людей.

Метою написання даного реферату є бажання розглянути основні положення бюджету України на 2008р., зокрема розглянути всі зміни і доповнення, які були внесені до закону України «Про Держбюджет 2008 р.».

Основним завданням, при написанні реферату,є потреба у визначенні призначення та суті державного бюджету, а також у розгляді всіх змін та доповнень внесених до закону України «Про Державний бюджет України на 2008 рік». Потрібно розглянути та дослідити стан бюджету на сьогоднішній день, зокрема, розглянути рівень доходів та видатків Держбюджету України і рівень дефіциту бюджету оскільки він як фінансовий план являє собою розпис доходів і видатків держави, що затверджується органами законодавчої і виконавчої влади у вигляді закону.

Взагалі бюджет – це план виконання та використання фінансових ресурсів для забезпечення завдань та функцій, які здійснені органами влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду.

У матеріальному розумінні, бюджет – це центральний грошовий фонд, який формується для забезпечення діяльності органів державної та місцевої влади.

Бюджет відображає масштаби державної діяльності й водночас обмежує її. З одного боку, це кошти, що надходять у розпорядження держави і визначають її фінансовий потенціал, а з іншого – у бюджеті зосереджені грошові фонди суспільного користування, що перебувають не стільки у власності, скільки в розпорядженні органів державної влади і витрачаються на ухвалені суспільством на основі суспільного вибору цілі. В ідеалі бюджет – це грошові кошти, довірені платниками податків в управління підзвітному їм персоналу урядових, насамперед, фінансових установ.

Отже, розглянемо, що приніс бюджет цього року.

1. Доходи, видатки та дефіцит бюджету України за 2008 р.

28 грудня 2007 року Верховною Радою України прийнято Закон України “Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України” № 107-VI.

Бюджет – 2008 «слепили из того, что было, а потом, что было, то и полюбили», але, як обіцяли наші законодавці, ненадовго – на пару місяців, адже в майбутньому його очікує багато «анестезії та хірургічних втручань». А поки що полюбити його доведеться і нам з вами. Тому, давайте знайомитись. Як зазвичай, з прийняттям основного Закону країни «постраждає» багато інших нормативних актів, частина з яких буде вимушено змінена, а частина буде визнана як нормативні акти, що втратили силу (цьому присвячено 100 пунктів розділу ІІ Закону)..

Для початку відмітимо реквізити головного фінансового документу – Закану України «Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України» (№ 107 – VI від 28.12.2007.).

А тепер зупинимось на основних його положеннях.

І так, Державний бюджет України на 2008 рік виглядає наступним чином (див табл. 1.):

1. доходи Державного бюджету України на 2008 рік у сумі 221.161.617,3 тис. гривень, у тому числі доходи загального фонду Державного бюджету України - у сумі 174.012.503,9 тис. гривень та доходи спеціального фонду Державного бюджету України - у сумі 47.149.113,4 тис. гривень;

2. видатки Державного бюджету України на 2008 рік у сумі 237.174.228,8 тис. гривень, у тому числі видатки загального фонду Державного бюджету України - у сумі 190.785.361,8 тис. гривень та видатки спеціального фонду Державного бюджету України - у сумі 46.388.867 тис. гривень;

3. граничний розмір дефіциту Державного бюджету України на 2008 рік у сумі 18.822.212,1 тис. гривень, у тому числі граничний розмір дефіциту загального фонду Державного бюджету України - у сумі 17.922.651,9 тис. гривень та граничний розмір дефіциту спеціального фонду Державного бюджету України – у сумі 899.560,2 тис. гривень.

Табл 1.

Державний бюджет України на 2008 рік

| Показник | Державний бюджет України на 2008 рік, тис. грн. | ||

| Доходи | Видатки | Граничний дефіцит | |

| Загальна сума | 221.161.617,3 | 237.174.228,8 | 18.822.212,1 |

| в тому числі: | |||

| - доходи загального фонду | 174.012.503,9 | 190.785.361,8 | 17.922.651,9 |

| - доходи спеціального фонду | 47.149.113,4 | 46.388.867 | 899.560,2 |

Похожие работы

... за землю 81,5 167,4 166,2 84,7 203,9 Інші податки і платежі 55,2 161,5 268,0 212,8 485,5 Разом платежів до бюджету 545,0 1307,9 1364,6 819,6 250,4 Надходження до Пенсійного фонду 590,0 1507,1 1581,7 ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

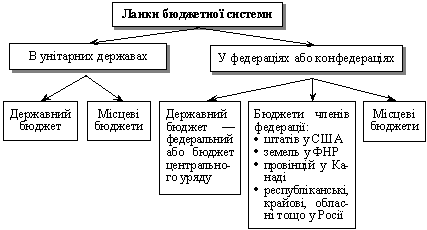

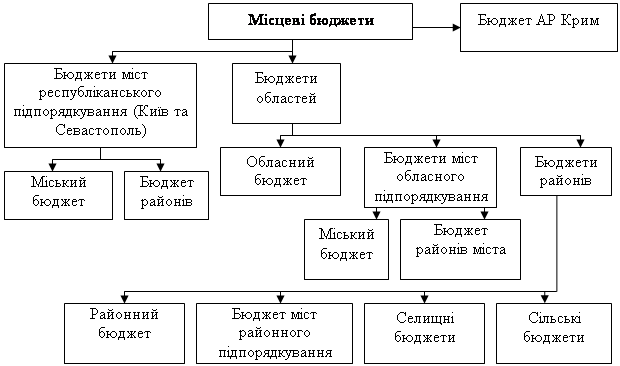

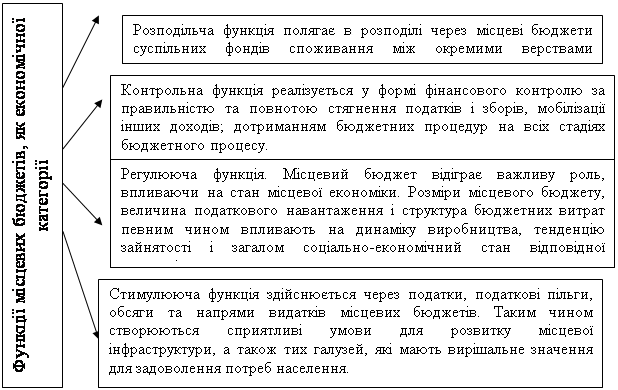

... бюджети є важливою економічною категорією і в цій якості виконують у фінансовій системі держави такі функції: розподільчу, контрольну, регулюючу та стимулюючу. Місцеві бюджети становлять фінансову основу місцевого самоврядування і забезпечують виконання самоврядних функцій. Водночас, структура доходів місцевих бюджетів засвідчує їх значну фінансову залежність від обсягів міжбюджетних трансфертів ...

0 комментариев