Теоретические аспекты планирование и финансирования расходов бюджета на образование

Классификация расходов бюджета на образование

Финансирование расходов бюджета на образование

Формы и методы бюджетного планирования и финансирования расходов на образование

Исследование организации планирования и финансирования расходов в учреждениях образования

Разработка сметы расходов Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина»

Организация финансирования Учреждения образования «Средняя общеобразовательная школа № 13 г. Жлобина»

Основные направления совершенствования планирования и финансирования расходов на образование

Навигация

Финансирование расходов бюджета на образование

Особенности планирования и финансирования расходов бюджета на образование

113353

знака

3

таблицы

0

изображений

1.3 Финансирование расходов бюджета на образование

Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на очередной финансовый (бюджетный) год и устанавливается в размере не менее 10 процентов от валового внутреннего продукта [13].

Общий порядок финансирования расходов по всем отраслям регламентирован Бюджетным кодексом РБ. В соответствии с ним все учреждения и организации, финансируемые за счёт бюджета, называются получателями бюджетных средств, а их учредители в лице органов управления – главными распорядителями средств бюджета. Они утверждают сметы доходов и расходов, составляют бюджетную роспись в разрезе подведомственных учреждений и вносят в неё коррективы, составляют сводную отчётность, контролируют деятельность учреждений [2].

Суть казначейской схемы исполнения бюджета заключается в полном переводе оплаты расходов бюджетополучателей напрямую поставщикам услуг и исполнителям работ (кроме денежных выплат работникам и студентам). Если раньше средства бюджета поступали на счёт учреждения, а затем использовались им по своему усмотрению (безусловно, с соблюдением законодательства), то в настоящее время для всех учреждений в казначействе открыты лицевые счета с указанием постатейного и поквартального распределения средств. В рамках указанной росписи казначейства могут выполнить поручения учреждений на оплату тех или иных расходов. Движению средств через органы казначейства предшествует санкционирование расходов, включающее в себя ежемесячное лимитирование затрат, фактическое принятие бюджетных обязательств и осуществление платежа.

Порядок финансирования бюджетных расходов через казначейства прогрессивен по своему характеру и экономически целесообразен. Он может дать положительные результаты для государства не только в части совершенствования методов управления финансовыми ресурсами, но и в части получения оперативной информации о кассовых расходах, перечисления средств по назначению, контроля за финансовыми операциями бюджетополучателей. Однако с внедрением казначейских технологий значительно затрудняется решение повседневных хозяйственных вопросов у исполнителей бюджетных услуг.

Определённые трудности возникают из-за необходимости учёта средств, полученных от предпринимательской и иной приносящей доход деятельности, на лицевых счетах в органах казначейства. Законодательством установлено, что такие средства наряду с бюджетными поступлениями расходуются в строгом соответствии со сметами доходов и расходов, подлежат контролю со стороны казначейств и главных распорядителей бюджетных средств, а это в определённой степени лишает руководителей учреждений оперативности.

Дополнительное финансирование может осуществляться за счет иных средств, выделяемых базовыми шефствующими предприятиями, попечительскими советами, спонсорами.

Иными средствами государственных учреждений образования являются полученные в соответствии с законодательством доходы от платных образовательных услуг, производственной и научной деятельности, гуманитарная помощь, имущество и денежные средства, полученные от благотворителей и меценатов, а также из иных источников, не запрещенных законодательством Республики Беларусь.

В соответствии с законодательством допускается взимание платы с обучающихся в государственных учреждениях образования за дополнительные виды обучения, не оплачиваемые из республиканского и местных бюджетов, а также с лиц, принятых на обучение сверх контрольных цифр приема.

Плата устанавливается руководителем учреждения образования в размере экономически обоснованных затрат, необходимых для подготовки специалистов по данной специальности (специализации) в данном учреждении.

Исследования в области образования и воспитания, гуманитарных и социальных наук, а также важнейшие разработки в интересах научно-технического и экономического прогресса республики, осуществляемые организациями системы образования, финансируются на конкурсной основе из республиканского бюджета [13].

Таким образом, изучив вопросы финансирования расходов бюджета на образование, необходимо отметить, что государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на очередной финансовый (бюджетный) год и устанавливается в размере не менее 10 процентов от валового внутреннего продукта. Общий порядок финансирования расходов по всем отраслям регламентирован Бюджетным кодексом РБ. В соответствии с ним все учреждения и организации, финансируемые за счёт бюджета, называются получателями бюджетных средств, а их учредители в лице органов управления – главными распорядителями средств бюджета. Они утверждают сметы доходов и расходов, составляют бюджетную роспись в разрезе подведомственных учреждений и вносят в неё коррективы, составляют сводную отчётность, контролируют деятельность учреждений.

Похожие работы

... организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Принципы, форма и методы бюджетного финансирования влияют на результативность функционирования бюджетной системы. Важнейшую роль играют принципы финансирования расходов бюджета: v Получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться только при условии обеспечения наибольшей ...

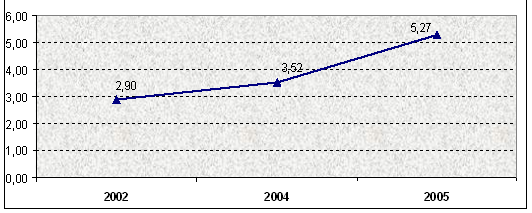

... увеличить долю расходов государственного бюджета на образование к 2008 году до 4,1 % к ВВП. При этом, следует отметить, что в Казахстане ежегодно увеличиваются государственные расходы на развитие образования. Так, к примеру, если доля расходов бюджета на образование в 2000 году составляла 3,3 % к ВВП, то уже в 2005 году она достигла 3,9 % к ВВП. Вместе с тем, акцент в настоящее время делается ...

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... практически несопоставима социальная инфраструктура регионов, неравномерно распределяются расходы на финансирование ведомственной социальной сферы, переданной на баланс субъектов Федерации и т.п. Различны и расходы бюджетов регионов на содержание социальных объектов, имеющих межрегиональное значение. Развитие урбанизации появляется в ускоренных темпах роста расходов территориальных бюджетов на ...

0 комментариев